RSS статьи

RSS статьи

Ожидания

• Диспозиция на американском рынке акций не претерпела значительных изменений в преддверии выхода отчетностей крупнейших банков и важного отчета по потребительским ценам

• Европейские рынки акций сохранили настрой к росту после публикации новой порции квартальных отчетов и благодаря инерции от позитивной реакции на первое выступление главы ФРС Йеллен

• Во втором выступлении с полугодовым докладом глава ФРС Йеллен указала на то, что она считает преждевременным считать, что инфляция не достигнет целевого значения в 2%

• Глава ФРС Йеллен указала, что Федрезерв примет во внимание положение кривой госооблигаций на долговом рынке при принятии дальнейших решений о процентных ставках, что создало ощущение у участников рынка, что монетарные власти будут стремиться поднять ее наклон

• Доходности 10-летних гособлигаций Германии превысили уровень в 0,6% на фоне информаци WSJ о том, что в сентябре ЕЦБ озвучит планы по сокращению стимулирования экономики с начала 2018 года

• В четверг участники нефтяного рынка сделали больший фокус на увеличении импорта нефти Китаем, нежели на отсутствие явного позитива в отчете МЭА и сигналах роста добычи ОПЕК

• МЭА: Уверенность инвесторов в восстановлении рынка нефти ослабевает

• МЭА: Добыча ОПЕК в июне достигла максимума 2017 года в 32,6 миллиона баррелей (+340 тыс. барр./сутки)

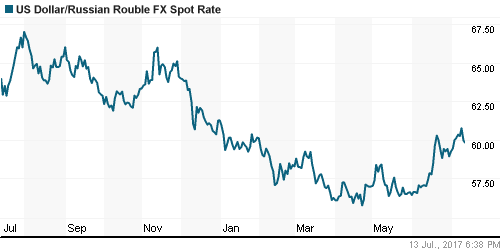

• Российский рубль делает робкие попытки закрепиться и уйти ниже 60 руб. против доллара благодаря сохранению интереса к покупкам на рынке энергоносителей

• Арбитраж отказал Сбербанку в уточнении сумм возврата по иску Транснефти на 66,5 млрд руб

• Fitch повысило рейтинг MMK до “BBB-” с “BB+”, прогноз стабильный

Америка:

• Диспозиция на американском рынке акций не претерпела значительных изменений в преддверии выхода отчетностей крупнейших банков и важного отчета по потребительским ценам

• Во втором выступлении с полугодовым докладом глава ФРС Йеллен указала на то, что она считает преждевременным считать, что инфляция не достигнет целевого значения в 2%

• Глава ФРС Йеллен усомнилась в способности экономики выйти на желаемые Трампом темпы в 3% в год из-за низких темпов роста производительности труда

• Глава ФРС Йеллен указала, что Федрезерв примет во внимание положение кривой госооблигаций на долговом рынке при принятии дальнейших решений о процентных ставках, что создало ощущение у участников рынка, что монетарные власти будут стремиться поднять ее наклон

• Финансовый сектор вернул себе лидерство, поднявшись на 0,6% к значению среды, благодаря возобновлению роста доходностей на долговых рынках

• Акции Target резко подорожали на 4,8% после того, как компания улучшила прогнозы прибыли и сопоставимых продажю На этом фоне ETF на сектор розницы укрепил позиции на 2,3%

• Акции биотехнологических компаний укрепили позиции на 0,7% после сообщений о том, что в рамках замены системы медицинского страхования не предполагается создание специальной комиссии, которая должна была следить за лимитированием расходов в рамках программы Medicare.

• Акции сектора здравоохранения в целом показали динамику на уровне рынка на фоне появления нового варианта закона отмены Obamacare, вероятность принятия которого по-прежнему невелика

• Цены производителей в США в июне без учета продуктов питания и энергоносителей в годовом выражении выросли на 1,9% против прогноза в 2,0% и значения в мае в 2,1%, совокупный показатель вырос на 2,0% против ожиданий в 1,9%, но ниже значения за май в 2,4%

• Количество первичных заявок на получение пособий по безработице по итогам недели составило 247 тыс. после 250 тыс. по итогам предыдущей недели

DOW: +0,10%

DOW: +0,10%

S&P500: +0,19%

NASDAQ: +0,21%

Pre-Market: -0,03%

Pre-Market: -0,03%

Европа:

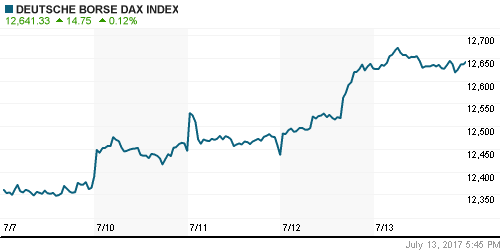

• Европейские рынки акций сохранили настрой к росту после публикации новой порции квартальных отчетов и благодаря инерции от позитивной реакции на первое выступление главы ФРС Йеллен

• Сводный индекс крупнейших компаний региона вырос на 0,32% с преобладанием позитивной динамики в большинстве секторов

• Телекоммуникационный сектор оказался в центре внимания после того, как французская телекоммуникационная группа Altice заявила о своих планах по открытию онлайн-банка в 2019 году, а успех беспроводного интернета BT привлек внимание британского регулятора, который создал специальную комиссию для мониторинга динамики подразделения

• Акции розничного сектора были поддержаны динамикой акций Casino после того, как менеджмент компании выразил уверенность в достижении целей по продажам и прибыли

• Акции автопроизводителей оказались под ударом после того, как Daimler был обвинен в завышении показателей вредных выбросов, акции компании подешевели на 0,47%

• По сообщениям WSJ, ЕЦБ в сентябре будет готов дать сигнал о том, что с начала 2018 года будет уменьшен объем стимулирующих мер.

DAX: +0,12%

FTSE 100: -0,05%

Азия:

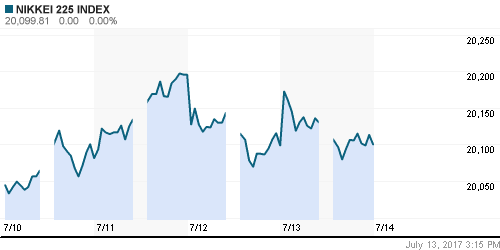

• Азиатские рынки акций готовы уйти на выходные с позитивными настроениями после отсутствия негативных сигналов в выступлении главы ФРС Йеллен, а также благодаря росту доходностей на долговых рынках

• Рынок акций Кореи продолжает оьновлять рекордные уровни за всю историю наблюдений, акции на Шанхайской бирже – преимущественно дешевеют

• Акции автопроизводителя Hyundai дорожают на 1%, несмотря на информацию о готовящейся забастовке рабочих, не входящих в профсоюз

• Экономика Сингапура выросла во II кв. на 0,4% кв/кв и 2,1% г/г, что оказалось слабее ожиданий экономистов в 1,1% и 2,5%

Nikkei-225 (Japan): +0,20%

Hang Seng Index (Hong Kong): +0,03%

SSE Composite Index (China): -0,18%

SSE Composite Index (China): -0,18%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

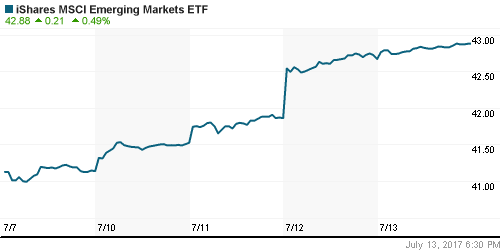

• Фондовые индексы стран с развивающейся экономикой в четверг продолжили вытягиваться вверх благодаря переоценки темпов ужесточения ФРС монетарной политики

BRIC: +1,05%

MSCI EM: +1,05%

MSCI Eastern Europe: +0,29%

MSCI EM Latin America: +0,98%

iShares MSCI Emerging Markets (EEM): +0,49%

Market Vectors Russia SBI (RSX): +1,12%

АДР (на торгах в США):

• АДР на российские компании в четверг продолжили пользоваться активным спросом благодаря комбинации усиления аппетитов к риску и относительного улучшения ситуации на рынке энергоносителей

• Одним из исключений стали АДР на акции Норильского никеля

MBT – Mobile TeleSystems ADR: +1,85%

LUKOY – LUKOIL ADR: +0,35%

OGZPY – GAZPROM ADR: +0,95%

NILSY – NORILSK ADR: -1,36%

Нефть, энергия, сырьевые товары, драгоценные металлы:

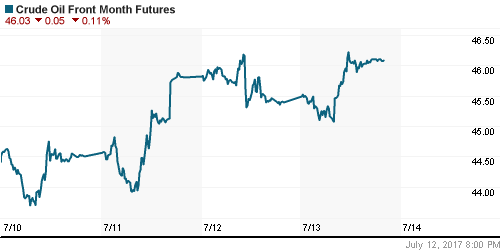

• В четверг участники нефтяного рынка сделали больший фокус на увеличении импорта нефти Китаем, нежели на отсутствие явного позитива в отчете МЭА и сигналах роста добычи ОПЕК

• Котировки марки Brent вернулись к максимальным отметкам за последнюю неделю чуть вблизи $48,4/барр. после того, как попытка уйти ниже минимумов среды на $1 долл. ниже не увенчалась успехом

• Объём импорта сырой нефти Китаем в первом полугодии составил 8,55 млн. барр/сутки, что оказалось на 13,8% выше значения за прошлый год

• По оценкам Международного энергетического агентства, коммерческие запасы нефти превышали среднее значение за последние пять лет на 266 млн барр., однако за последний месяц понизились благодаря увеличению спроса в США и Германии

• По оценкам Международного энергетического агентства, приверженность стран ОПЕК к выполнению венских договоренностей в июне опустилась с 95% до 78%

• На рынке промышленных металлов цены на алюминий выросли на 1,6% после информации о желании Китая ограничить производство металла

• Цены на золото вернулись ниже до $1220/барр. на фоне отсутствия подпитки в виде новой волны ослабления доллара

NYMEX Crude Oil (Brent) сегодня: $48,34/барр (-0,06%)

FOREX и валютный рынок:

• Американский доллар в пятницу остается примерно на тех же уровнях, что и в четверг после того, как серия выступлений главы ФРС Джанет Йеллен ослабила ожидания ужесточения монетарной политики

• Во втором выступлении с полугодовым докладом глава ФРС Йеллен указала на то, что она считает преждевременным считать, что инфляция не достигнет целевого значения в 2%

• Глава ФРС Йеллен указала, что Федрезерв примет во внимание положение кривой госооблигаций на долговом рынке при принятии дальнейших решений о процентных ставках, что создало ощущение у участников рынка, что монетарные власти будут стремиться поднять ее наклон

• Индекс доллара показывает незначительные изменения, сохраняя потери в четверть процента с начала недели

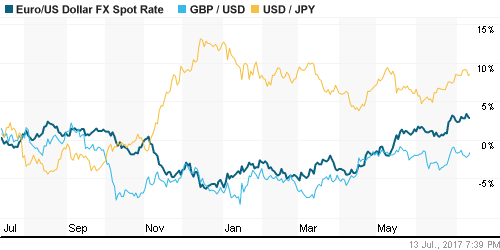

• Курс евро/доллар остаётся вблизи круглой отметки в 1,14, несмотря рост доходностей госооблигаций Германии и слухов о том, что в сентябре ЕЦБ будет готов сообщить об уменьшении стимулов с начала 2018 года

• Японская йена постепенно оставляет ранее достигнутые позиции после резкого укрепления из-за провальной попытки пробить поддержку на уровне 114,5 йен за доллар

• Австралийский доллар достиг максимума за четыре месяца против доллара благодаря позитивной динамике цен на нефть и улучшению риск-аппетитов после сильной статистики по торговому балансу Китая

• Российский рубль делает робкие попытки закрепиться и уйти ниже 60 руб. против доллара благодаря сохранению интереса к покупкам на рынке энергоносителей

Ликвидность:

• Ситуация с ликвидностью накануне уплаты налогов остается комфортной. Краткосрочные ставки МБК незначительно понизились

MosPrime Rate (overnight): 9,15%

Экономический календарь (время мск.):

Выходной день во Франции

15:30 – Розничные продажи в США

15:30 – Потребительские цены в США

16:15 – Объем промышленного производства

16:15 – Загрузка производственных мощностей

16:30 – Выступление президента ФРБ Далласа Роберта Каплана

17:00 – Товарно-материальные запасы компаний в США

17:00 – Индекс потребительских настроений от Мичиганского университета в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Сильные данные по рынку труда и «голубиная» риторика главы ФРС усилили аппетит к риску

• Цены на нефть марки Brent исчерпали запал роста после ликвидации «коротких» позиций на фоне отсутствия сдвигов в лучшую сторону в фундаментальной картине

• На текущей неделе стартует сезон квартальных отчетов – свои промежуточные финансовые результаты в частности представят Citigroup, Wells Fargo и JP Morgan Chase – что задаст настроения на остаток июля

• Падение цен на нефть вытолкнули доллар выше рубежа в 60 руб., сезонное ухудшение платежного баланса создает предпосылки для дальнейшего ослабления национальной валюты

Технически (тренды):

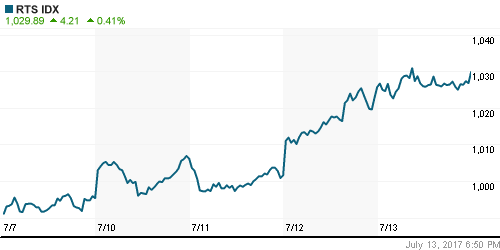

• Краткосрочно: Спираль роста продолжила раскручиваться на российском рынке акций. Подъем продолжился четвертый день кряду, индекс ММВБ закрепился выше 1950 пунктов, которые теперь выступает поддержкой.

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Комментариев: 2

на “В преддверии выхода данных по инфляции и отчетов банков инвесторы решили не делать резких движений”

Подписка на комментарии к этому посту по Atom/RSS.

ну что? предлагаю со следующей неделе попробовать 2000

Согласен,но через 1930.)