RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы вновь завершили день вблизи нуля, собравшись с духом после очередного всплеска давления на президента США

• Дональд Трамп-мл. выложил в сеть переписку, подтверждающие его контакты с юристом из России, который по словам источников NYT мог передать компрометирующую Клинтон информацию для помощи его отцу в президентской кампании

• Член управляющего совета ФРС Лейл Брайнард высказалась в пользу начала сворачивания баланса ЦБ в сентябре, однако в отношении подъёма ставки в декабре она бы предпочла бы увидеть восстановление инфляции

• Глава ФРБ Филадельфии Патрик Харкер отметил, что если инфляция не вернется к целевому значению в 2%, в Ферзерерве должны будут отказаться от планов дальнейшего повышения ключевой ставки

• Европейские рынки акций показали усталость, завершив день ниже нейтральной отметки под влиянием разочаровывающих макроэкономических отчетов

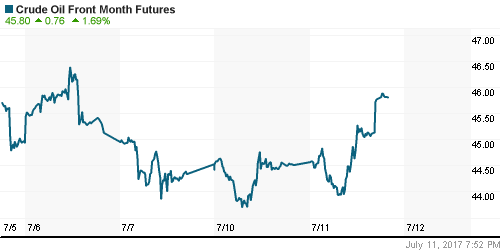

• Цены на нефть сохранили склонность к снижению, не вдохновившись накануне падением запасов, которое следовало из данных от Минэнерго

• Минэнерго США: Инвестиции в добычу сланцевой нефти в США в 2017 г вырастут на 53%

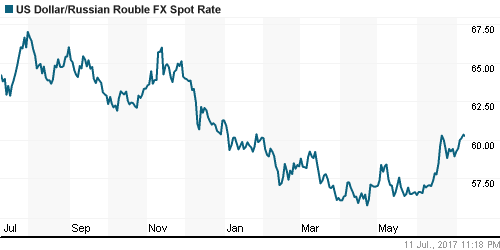

• Подъем цен на нефть остановил ослабление российской валюты: после подъема к 61 руб., в среду доллар теряет порядка 40 коп.

• По оценке Минфина, бюджет РФ в 2018 г получит 150 млрд руб от дивидендов Сбербанка

Америка:

• Американские индексы во вторник вновь завершили торги разнонаправленно в ожидании ключевых событий, намеченных на конец недели

• Подтверждение старшим сыном президента США контактов с российским юристом, который по сведениям NYT передал ему компрометирующие Клинтон материалы, вызвали ограниченную нервную реакцию, однако в дальнейшем эффект сошёл на нет

• Акции энергетического сектора (+0,5%) стали одним из немногих зон роста благодаря возобновлению роста цен на нефть (+1,5%)

• Акции технологического сектора (+0,3%) и в особенности акции производителей чипов (+0,8%) продолжили пользоваться спросом в ожидании позитивных квартальных отчетностей.

• Акции Facebook по итогам дня стали дороже на 1,15% в свете информации о том, что Messenger стал доступным для рекламодателей во всем мире

• Заявления спикера Сената Митча Макконела о том, что верхняя палата Конгресса уйдёт на продолжительные каникулы на две недели позднее, чтобы согласовать проект отмены Obamacare, не сказались на ситуации в секторе здравоохранения, который показал динамику на уровне рынка

DOW: +0,00%

DOW: +0,00%

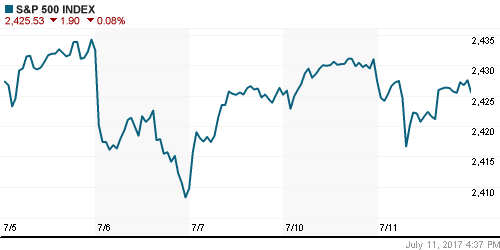

S&P500: -0,08%

NASDAQ: +0,27%

NASDAQ: +0,27%

Pre-Market: -0,04%

Европа:

• Европейские рынки акций показали усталость, завершив день ниже нейтральной отметки под влиянием разочаровывающих макроэкономических отчетов

• Отчет британской конфедерации промышленников показал резкое ухудшение настроений бизнеса после запуска Brexit

• Сводный индекс крупнейших компаний региона Stoxx 600 опустился на 0,65%

• Вопреки общей тенденции смогли укрепить позиции акции автопроизводителей и горнодобывающих компаний

• Цена на акции Marks & Spencer рухнула на 4,69% после того, как сеть универмагов сообщила о падении продаж на 1,2%

• Акции медиасектора не смогли извлечь выгоду от оглашения сделки по продаже Pearson своей доли в Penguin Random House за 1 млрд. долл. К концу сессии акции вместо роста показали снижение более, чем на 5%

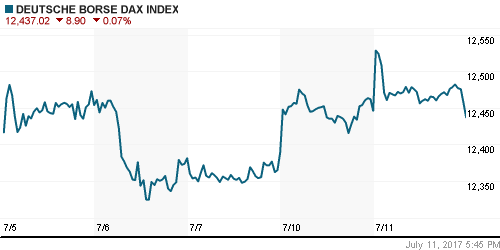

DAX: -0,07%

FTSE 100: -0,55%

FTSE 100: -0,55%

Азия:

• Азиатские фондовые индексы в среду ушли в негативную область, придав большее, чем в США значение на новую порцию компромата на Трампа

• Акции гонконгских компаний сопротивляются общему негативу

• Акции Toshiba дорожают на 0,36% на фоне информации о вступлении в переговоры с Western Digital о продаже подразделения по производству чипов памяти после того, как подобное решение вынес суд

• Цены производителей в Японии выросли на 2,1% в июне, что соответствовало рыночным ожиданиям

Nikkei-225 (Japan): -0,55%

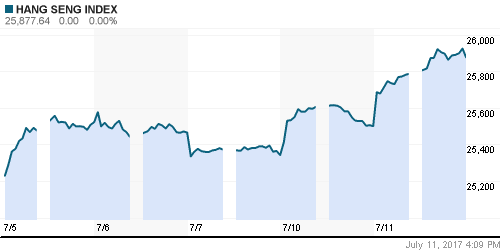

Hang Seng Index (Hong Kong): +0,82%

SSE Composite Index (China): -0,20%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой сохранили склонность к росту на фоне слабости американского доллара

• Фондовые рынки стран Восточной Европы не поддержали общий настрой

BRIC: +1,26%

MSCI EM: +0,88%

MSCI Eastern Europe: -0,13%

MSCI EM Latin America: +0,91%

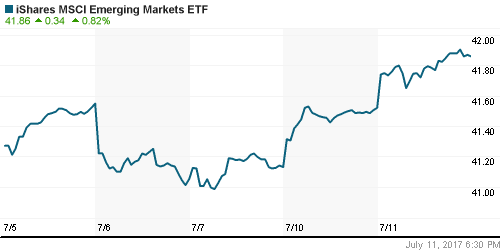

iShares MSCI Emerging Markets (EEM): +0,81%

Market Vectors Russia SBI (RSX): -0,05%

АДР (на торгах в США):

• АДР на российские компании во вторник показали смешанную динамику

• В преддверии судебного заседания Роснефти против АФК Система выросли АДР на акции МТС

MBT – Mobile TeleSystems ADR: +1,01%

LUKOY – LUKOIL ADR: +0,06%

OGZPY – GAZPROM ADR: -0,74%

NILSY – NORILSK ADR: -0,18%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник показали уверенный рост после резкого сокращения запасов в США по данным API, что нейтрализовать эффект от понижения приверженности членов ОПЕК к выполнению венских договоренностей

• Благодаря данным от API котировки марки Brent во вторник поднялись выше $48/барр., позитивные настроения сохраняются и в среду

• Согласно данным Американского института нефти, запасы сырой нефти по итогам недели сократились на 8,1 млн барр. при прогнозе в 2,3 млн барр.

• Согласно данным Американского института нефти, запасы бензина по итогам недели сократились на 800 тыс. барр. при прогнозе роста в 1,5 млн барр.

• Согласно данным ОПЕК, в июне страны-участники картеля выполняли соглашение об ограничении нефтедобычи на 97%, добывая 29,84 млн барр./сутки

• Минэнерго США понизило прогноз производства чёрного золота в следующем году с 10 млн барр./сутки до 9,9 млн. барр./сутки

• На рынке промышленных металлов коррекция сменилась новым импульсом к росту, фактором стало ослабление доллара

• Цены на золото на фоне ослабления доллара вернули уверенность: цена за тройскую унцию выросла до $1220

NYMEX Crude Oil (Brent) сегодня: $48,17/барр (+0,06%)

FOREX и валютный рынок:

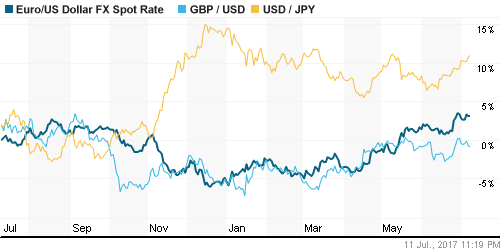

• Во вторник плавное течение торгов было нарушено появлением новых подробностей, касающихся связи президента США и РФ, что привело к корректировке шансов принятия экономических стимулов и способствовало ослаблению доллара

• Член управляющего совета ФРС Лейл Брайнард высказалась в пользу начала сворачивания баланса ЦБ в сентябре, однако в отношении подъёма ставки в декабре она бы предпочла бы увидеть восстановление инфляции

• Глава ФРБ Филадельфии Патрик Харкер отметил, что если инфляция не вернется к целевому значению в 2%, в Ферзерерве должны будут отказаться от планов дальнейшего повышения ключевой ставки

• Индекс доллара по итогам вторника понизился на 0,28%, достигнув минимума с 3 июля

Единая европейская валюта против доллара укрепилась до максимума за последний месяц, японская йена сохранила против доллара паритет

• Британский фунт опустился до минимума за восемь месяцев против евро после того, как член комитета по ставкам Банка Англии Бен Бродбент не поддержал мнение своих коллег о необходимости повышения ключевой ставки

• Канадский доллар остался на уровнях понедельника против американского “коллеги” в преддверии заседания Банка Канады

• Подъем цен на нефть остановил ослабление российской валюты: после подъема к 61 руб., в среду доллар теряет порядка 40 коп.

Ликвидность:

• Ситуация с ликвидностью до периода уплаты налогов остается довольно благоприятной. Краткосрочные ставки МБК резко снизились

MosPrime Rate (overnight): 8,97%

Экономический календарь (время мск.):

11:30 – Уровень безработицы в Великобритании

12:00 – Объем промышленного производства в еврозоне

17:00 – Заявление Банка Канады

17:00 – Выступление главы ФРС Джанет Йеллен

17:30 – Еженедельный отчет об изменении запасов нефти и нефтепродуктов

21:00 – Бежевая книга ФРС США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Сильные данные по рынку труда ввернули аппетит к риску, ослабив опасения, что нормализация денежно-кредитной политики может подорвать экономический рост

• Резкое сокращение запасов в США, а также вербальные интервенции ОПЕК возродили оптимизм на нефтяном рынке

• На текущей неделе стартует сезон квартальных отчетов – свои промежуточные финансовые результаты в частности представят Citigroup, Wells Fargo и JP Morgan Chase – что задаст настроения на остаток июля

• Падение цен на нефть вытолкнули доллар выше рубежа в 60 руб., сезонное ухудшение платежного баланса создает предпосылки для дальнейшего ослабления национальной валюты

Технически (тренды):

• Краткосрочно: Спираль роста продолжила раскручиваться на российском рынке акций. Во вторник индекс ММВБ достиг 1937 пунктов, наблюдавшихся в последний раз в конце мая. Поддержка располагается на 1900 пунктах

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Нет комментариев

на “Глобальные рынки акций пытаются сопротивляться новой порции компромата на Трампа”

Подписка на комментарии к этому посту по Atom/RSS.