RSS статьи

RSS статьи

Ожидания

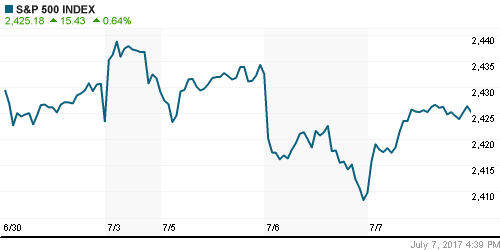

• Американские фондовые индексы вернулись к росту благодаря позитивным данным с американского рынка труда, которые сохраняют возможным повышение ФРС ключевой ставки в декабре и начала сворачивания баланса начиная с сентября

• Количество новых рабочих мест вне сельскохозяйственного сектора в США в июне составило 222 тыс., при прогнозе в 179 тыс., за два предыдущих месяца показатель был улучшен в совокупности на 47 тыс.

• Зарплаты американцев выросли на 0,2% в помесячном и на 2,5% в годовом выражении при прогнозах в 0,3% и 2,6%

• Трамп заявил о готовности пересмотреть “плохие” торговые соглашения после саммита G20

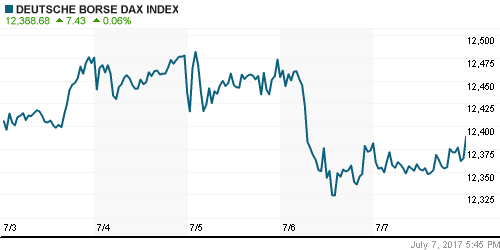

• Европейские фондовые индексы не успели отразить улучшение настроений на Уолл-стрит, закрыв день преимущественно в красном цвете

• Цены на нефть сохранили склонность к снижению, не вдохновившись накануне падением запасов, которое следовало из данных от Минэнерго

• Увеличение объёмов сокращения добычи нефти не будет обсуждаться министрами ОПЕК+ 24 июля, во встрече примут участие представители Ливии и Нигерии

• Генсек ОПЕК Баркиндо: страны-участницы ОПЕК+ сократили добычу нефти в июне более чем на 106%

• РФ готова рассмотреть изменения параметров сделки ОПЕК+ при необходимости

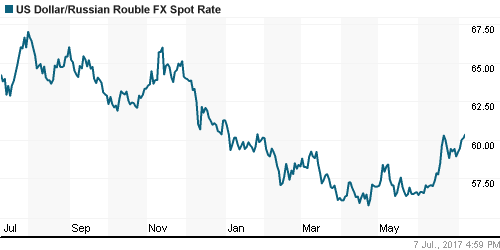

• На внутреннем валютном рынке доллар продолжил набирать высоту, поднявшись до 60,40 руб. к концу недели

• Путин надеется, что удастся вывести отношения России и США из кризиса

• Чистая прибыль Сбербанка по РСБУ в I полугодии выросла на 38,2% до 316,96 миллиарда рублей

Америка:

• Американские фондовые индексы вновь забыли про высокие уровни, ударившись в рост после публикации позитивных данных по рынку труда

• Количество новых рабочих мест вне сельскохозяйственного сектора в США в июне составило 222 тыс., при прогнозе в 179 тыс., за два предыдущих месяца показатель был улучшен в совокупности на 47 тыс.

• Зарплаты американцев выросли на 0,2% в помесячном и на 2,5% в годовом выражении при прогнозах в 0,3% и 2,6%

• Уровень безработицы вырос с 4,3% до 4,4%

• Лидерами роста стали акции технологических, промышленных компаний, а также производителей циклических потребительских товаров и услуг

• Акции энергетического сектора благодаря всеобщему позитиву смогли стойко перенести почти 3%-ное падение цен на нефть

DOW: +0,44%

DOW: +0,44%

S&P500: +0,64%

NASDAQ: +1,04%

Pre-Market: +0,19%

Европа:

• Европейские рынки акций завершили неделю с небольшим преимуществом «медведей» на фоне выхода данных по рынку труда и проведения саммита G20

• Индекс акций крупнейших компаний региона Stoxx 600 опустился на 0,07%, большинство секторов ушли на негативную территорию

• Аутсайдером дня стали акции компаний медиасектора после серии понижения рекомендаций инвестбанками, в частности по акциям WPP и Mediaset.

• Компании нефтегазового сектора отреагировали снижением капитализацией на падение цен на нефть после данных о росте добычи в США

• Сильная квартальная отчетность за II кв. Carrefour и сохранение менеджментом неизменным прогноза на год в целом показались инвестором неубедительными – акции сети розничных продаж подешевели на 5%

• Член Управляющего совета ЕЦБ Бенуа Кере выразил мнение, что рост экономики стал более устойчивым, однако ЦБ не должен полностью убирать стимулы, поскольку восстановление носит циклический характер

DAX: +0,06%

DAX: +0,06%

FTSE 100: +0,19%

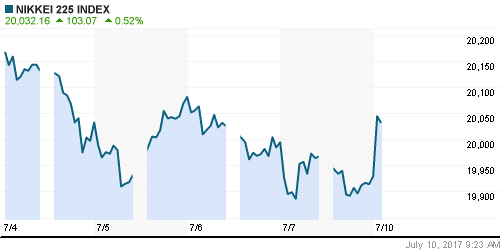

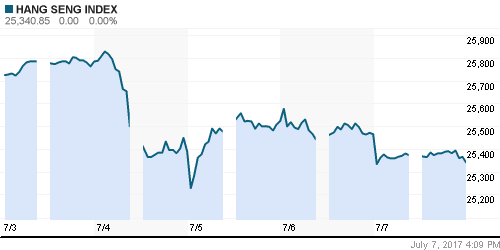

Азия:

• Азиатские фондовые индексы начали неделю в позитивном ключе, получив толчок от благоприятных данных по американскому рынку труда и данным по инфляции в Китае

• Рост потребительских цен в Китае в годовом выражении составил 1,5%, производственных – на 5,5%. Оба показателя соответствовали рыночным ожиданиям

• Стержневые производственные заказы в Японии в мае опустились на 3,6% против прогноза роста на 1,7%

• Стоимость Orient Overseas International подскочила на 19,4% после получения предложения на $6,3 млрд. о покупке от транспортной компании Cosco Shipping Holdings

• Акции Wanda Hotel Development дорожали в 2,5% прежде, чем умерить темпы роста на 82% – так рынок взбудоражили новости о продаже 76 отелей и 13 культурных и туристических проекта девелоперу Sunac

Nikkei-225 (Japan): +0,81%

Hang Seng Index (Hong Kong): +1,05%

SSE Composite Index (China): -0,21%

SSE Composite Index (China): -0,21%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой завершили неделю с минорными настроениями

• Фондовые рынки стран Латинской Америки на общем негативе смогли укрепить позиции

BRIC: -0,41%

MSCI EM: -0,37%

MSCI Eastern Europe: -1,12%

MSCI EM Latin America: +0,52%

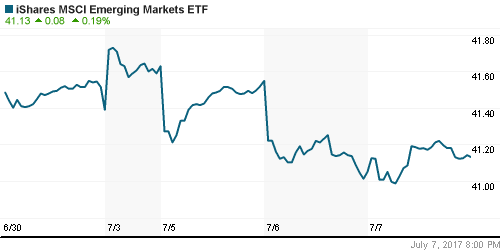

iShares MSCI Emerging Markets (EEM): +0,19%

Market Vectors Russia SBI (RSX): +0,10%

АДР (на торгах в США):

• АДР на российские компании в пятницу резко подешевели на фоне активного снижения цен на нефть

• Одним из исключений стали АДР на акции Норильского никеля

MBT – Mobile TeleSystems ADR: -2,02%

LUKOY – LUKOIL ADR: -2,24%

OGZPY – GAZPROM ADR: -0,74%

NILSY – NORILSK ADR: +0,36%

Нефть, энергия, сырьевые товары, драгоценные металлы:

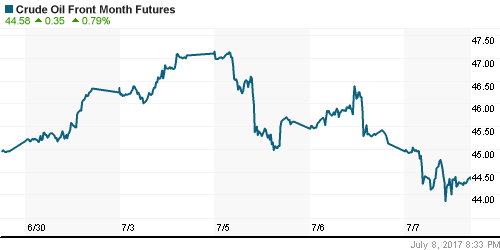

• Цены на нефть в пятницу продолжили реагировать на вышедшие днем ранее отчет Минэнерго США и данные о росте экспорта нефти из ОПЕК, что вновь вернуло опасения в сохранении глобального переизбытка черного золота

• Котировки марки Brent понизились более чем на 2% до $47/барр., в течение дня котировки опускались до $46,5/барр.

• По данным Минэнерго США, коммерческие запасы сырой нефти упали на 6,3 млн барр. при ожиданиях сокращения на 2,3 млн барр.

• По данным Минэнерго США, коммерческие запасы бензина сократились на 3,7 млн барр. при ожиданиях сокращения на 1,1 млн барр.

• По данным Минэнерго США, добыча сырой нефти выросла на 100 тыс. барр./сутки до 9,34 млн барп./сутки

• Увеличение объёмов сокращения добычи нефти не будет обсуждаться министрами ОПЕК+ 24 июля, во встрече примут участие представители Ливии и Нигерии

• Генсек ОПЕК Баркиндо: страны-участницы ОПЕК+ сократили добычу нефти в июне более чем на 106%

• РФ готова рассмотреть изменения параметров сделки ОПЕК+ при необходимости

• По данным Baker Hughes, число буровых установок по итогам недели увеличилось на 7 шт. до 763 шт.

• На рынке промышленных металлов котировки нивелировали рост предыдущей недели, хуже выглядел никель

• Цены на золото на фоне возобновления роста рынков акций упали на 1% до $1210/барр.

NYMEX Crude Oil (Brent) сегодня: $47,06/барр (+0,28%)

FOREX и валютный рынок:

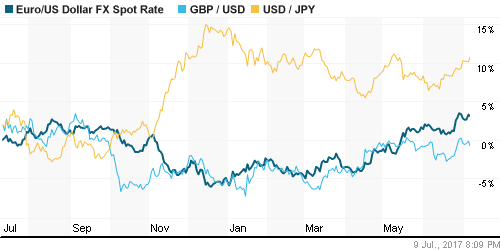

• В пятницу американский доллар смог укрепить позиции после сильных данных по рынку труда, которые повысили уверенность в выполнении ФРС по нормализации денежно-кредитной политики

• Количество новых рабочих мест вне сельскохозяйственного сектора в США в июне составило 222 тыс., при прогнозе в 179 тыс., за два предыдущих месяца показатель был улучшен в совокупности на 47 тыс.

• Зарплаты американцев выросли на 0,2% в помесячном и на 2,5% в годовом выражении при прогнозах в 0,3% и 2,6%

• Уровень безработицы вырос с 4,3% до 4,4%

• Вероятность повышения ФРС ключевой ставки в декабре после выхода данных опустилась с 60,0% до 59,1%

• Индекс доллара вырос на 0,21% до 96 пунктов

• Японская йена опустилась к двухмесячному минимуму выше 114,00 против доллара, евро прервал подъем, откатившись к 1,14 против доллара

• На внутреннем валютном рынке доллар продолжил набирать высоту, поднявшись до 60,40 руб. к концу недели

Ликвидность:

• Ситуация с ликвидностью в начале месяца остается в целом комфортной. Краткосрочные ставки МБК незначительно понизились

MosPrime Rate (overnight): 9,25%

Экономический календарь (время мск.):

22:00 – Объем потребительского кредитования в США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Сильные данные по рынку труда ввернули аппетит к риску, ослабив опасения, что нормализация денежно-кредитной политики может подорвать экономический рост

• Цены на нефть марки Brent исчерпали запал роста после ликвидации «коротких» позиций на фоне отсутствия сдвигов в лучшую сторону в фундаментальной картине

• На текущей неделе стартует сезон квартальных отчетов – свои промежуточные финансовые результаты в частности представят Citigroup, Wells Fargo и JP Morgan Chase – что задаст настроения на остаток июля

• Падение цен на нефть вытолкнули доллар выше рубежа в 60 руб., сезонное ухудшение платежного баланса создает предпосылки для дальнейшего ослабления национальной валюты

Технически (тренды):

• Краткосрочно: В пятницу покупатели смогли прийти в себя после открытия с большим гэпом вниз и волны продаж после открытия. Индекс ММВБ сформировал поддержку на уровне в 1900 пунктов и в дальнейшем смог частично уменьшить потери по итогам дня

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Комментариев: 3

на “Рынок труда вернул уверенность оптимистам на мировых рынках акций”

Подписка на комментарии к этому посту по Atom/RSS.

политическая напряженность резко снижается. свет виден, а работаем на ожиданиях.

Онегин,может это убаюкивание перед эскалацией?У каждого презика амеров, была своя война.Или этот пацифист?)

Cub, этого даже не знаешь как назвать и в этом наше преимущество ))