RSS статьи

RSS статьи

Ожидания

• На американские фондовые рынки вернулись коррекционные настроения на фоне приближения момента нормализации ведущими центробанками мира монетарной политики

• На долговом рынке прошлом мощная волна продаж после слабого спроса на аукционе по размещению 30-летних госооблигаций Франции; доходности 10-летних госооблигаций США выросли к максимуму за два месяца на уровне в 2,39%

• Европейские фондовые индексы не смогли обнаружить поводов для роста, оставаясь под давлением опасений в завершении периода стимулирующей политики ведущих центральных банков

• Статистика по запасам от Минэнерго США в четверг вызвала на нефтяном рынке рефлекс к покупкам, однако этим воспользовались продавцы, которые утянули рынок к минимумам к концу дня

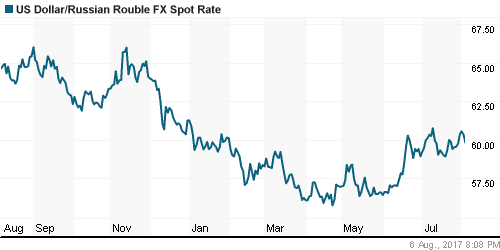

• На фоне волатильности на нефтяном рынке на внутреннем валютном рынке ситуация была более спокойной: курс доллар/рубль колебался вблизи 60 руб. +/- 20 копеек

• В ЦБ назвали шоком годовую инфляцию в РФ на уровне 4,4%

• S&P повысило рейтинги Алросы до “BB+”, прогноз стабильный

• Суд сохранил арест активов АФК Система, наложенный по просьбе Роснефти

• АФК Система считает непропорциональными обеспечение по иску Роснефти, Роснефть не согласна

• Польша надеется в ближайшее время подписать контракт на поставки СПГ из США

Америка:

• На американские фондовые рынки вернулись коррекционные настроения на фоне приближения момента нормализации ведущими центробанками мира монетарной политики

• Рост доходностей казначейских госооблигаций не смог уберечь финансовый сектор от понижения в среднем на 0,7%

• Наибольшие потери пришлись на телекоммуникационный сектор (-2,3%) и сектор недвижимости (-1,9%), драйвером выступило ухудшение ситуации на долговом рынке

• Капитализация энергетического сектора уменьшилась на 1,8%, несмотря на подьем нефтяных цен после выхода статистики по запасам

• Стоимость акций L Brands рухнула на 14% после информации о падении сопоставимых продаж на 9%, что привело к понижению сегмента компаний розничной торговли на 2,2%

• Количество первичных обращений за пособием по безработице по итогам недели составило 248 тыс. при консенсус-прогнозе в 244 тыс.

• Число рабочих мест в частном секторе в июне по данным ADP составило 158 тыс. при ожиданиях 185 тыс., показатель за май был ухудшен на 23 тыс.

• Индекс деловой активности в сфере услуг в июне вырос с 56,9 п. до 57,4 п., тогда как аналитики прогнозировали снижение до 56,6 п.

• Дефицит торгового баланса в мае сократился с $47,6 млрд до $46,5 млрд.

DOW: -0,74%

DOW: -0,74%

S&P500: -0,94%

NASDAQ: -1,00%

Pre-Market: +0,02%

Pre-Market: +0,02%

Европа:

• Европейские фондовые индексы не смогли обнаружить поводов для роста, оставаясь под давлением опасений в завершении периода стимулирующей политики ведущих центральных банков

• Индекс крупнейших компаний региона Stoxx 600 опустился на 0,67%, отразив негативную динамику большинства секторов и рынков

• Сектор компаний путешествий и отдыха просел на 1,4% после того, как консьерж-служба Sodexo понизила прогноз на этот год, что привело к падению ее акций на 6%

• Акции автопроизводителей были в центре внимания после того, как Еврокомиссия одобрила поглощение Opel компанией Peugeot. Вдобавок к этому, Renault поделился своими планами по увеличению присутствия на китайском рынке

• Акции AB Foods подскочили на 2,5% после того, как поставщик продуктов питания улучшил свои прогнозы на этот год

DAX: -0,58%

FTSE 100: -0,41%

Азия:

• Азиатские фондовые рынки в пятницу торгуются в негативной зоне после слабого закрытия Уолл-стрит и роста доходностей госооблигаций по всему миру

• Хуже в регионе выглядит австралийский рынок акций, который из-за негативной реакции нефтяных компаний, теряет почти 1%

• Акции крупнейших нефтяных компаний Австралии Santos и Oil Search теряют в цене 2,15% и 2,5%

• Акции Samsung Electronics противостоят негативу, понижаясь в цене лишь на 0,12%, после того, как компания озвучила прогноз роста прибыли на 72% год к году во втором квартале

• Акции Noble Group понижаются в цене на 1,56% после скачка на 36% накануне в отсутствие новостей

Nikkei-225 (Japan): -0,48%

Hang Seng Index (Hong Kong): -0,36%

SSE Composite Index (China): -0,22%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

BRIC: -0,11%

MSCI EM: -0,26%

MSCI Eastern Europe: +0,45%

MSCI Eastern Europe: +0,45%

MSCI EM Latin America: -0,70%

iShares MSCI Emerging Markets (EEM): -1,20%

Market Vectors Russia SBI (RSX): -0,31%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,51%

LUKOY – LUKOIL ADR: +1,73%

OGZPY – GAZPROM ADR: +0,75%

NILSY – NORILSK ADR: +0,22%

Нефть, энергия, сырьевые товары, драгоценные металлы:

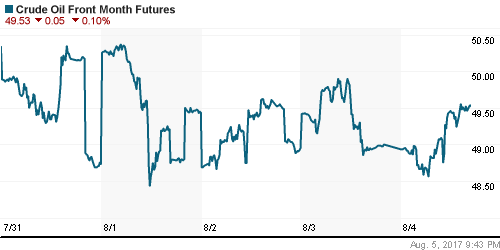

• Статистика по запасам от Минэнерго США в четверг вызвала на нефтяном рынке рефлекс к покупкам, однако этим воспользовались продавцы, которые утянули рынок к минимумам к концу дня

• Котировки марки Brent по итогам четверга закрыли день незначительным понижением чуть ниже $48/барр, в пятницу снижение котировок получает развитие

• По данным Минэнерго США, коммерческие запасы сырой нефти упали на 6,3 млн барр. при ожиданиях сокращения на 2,3 млн барр.

• По данным Минэнерго США, коммерческие запасы бензина сократились на 3,7 млн барр. при ожиданиях сокращения на 1,1 млн барр.

• По данным Минэнерго США, добыча сырой нефти выросла на 100 тыс. барр./сутки до 9,34 млн барп./сутки

• На рынке промышленных металлов котировки показали смешанную динамику, лучше выглядел алюминий

• Цены на золото продолжают пока безуспешно оторваться от двухмесячных минимумов вблизи $1220/тройскую унцию

NYMEX Crude Oil (Brent) сегодня: $47,54/барр (-0,77%)

FOREX и валютный рынок:

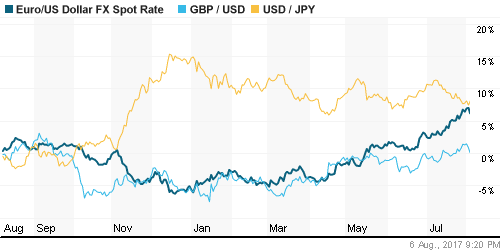

• В четверг американский доллар вновь был вынужден умерить свой агрессивный настрой, после того как данные по рынку труда заставили усомниться в сохранении агрессивного настроя ФРС в отношении темпов ужесточения монетарной политики

• Число рабочих мест в частном секторе в июне по данным ADP составило 158 тыс. при ожиданиях 185 тыс., показатель за май был ухудшен на 23 тыс.

• Индекс деловой активности в сфере услуг в июне вырос с 56,9 п. до 57,4 п., тогда как аналитики прогнозировали снижение до 56,6 п., компонента занятости понизилась с 57,8 п. до 55,8 п.

• Индекс доллара по итогам дня потерял 0,5%, опустившись до отметки в 95,81 п., в пятницу укрепляет позиции на 0,2%

• Евро укрепилось против доллара на 0,6%, японская йена – на 0,07%

• Глава Бундесбанка Йенс Вайдман считает, что рост экономики еврозоны дает ЕЦБ возможность ускорить процесс отхода от стимулирующих мер

• Протоколы к последнему заседанию ЕЦБ показали, что регулятор готов приступить к нормализации денежно-кредитной политики, однако темпы должны быть постепенными

• На фоне волатильности на нефтяном рынке на внутреннем валютном рынке ситуация была более спокойной: курс доллар/рубль колебался вблизи 60 руб. +/- 20 копеек

Ликвидность:

• Ситуация с ликвидностью в начале месяца остается в целом комфортной. Краткосрочные ставки МБК незначительно повысились

MosPrime Rate (overnight): 9,26%

Экономический календарь (время мск.):

11:30 – Объем промышленного производства в Великобритании

15:30 – Число рабочих мест вне сельскохозяйственного сектора США

15:30 – Уровень безработицы в США

15:35 – Средняя почасовая зарплата в США

15:30 – Выступление управляющего Банка Англии Марка Карни

18:00 – Доклад ФРС о монетарной политике

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Благодаря сильным данным по деловой активности коррекция на американском рынке акций может быть отложена еще на какое-то время

• Цены на нефть марки Brent возможно исчерпали запал роста после ликвидации «коротких» позиций на фоне отсутствия сдвигов в лучшую сторону в фундаментальной картине

• На текущей неделе расклад сил предопределят данные по производственной активности и по рынку труда, однако из-за праздников в США можно ожидать «коридорной» торговли

• Восстановление цен на нефть позволило рублю отчасти компенсировать потери предыдущих недель, однако его позиции выглядит по-прежнему уязвимыми

Технически (тренды):

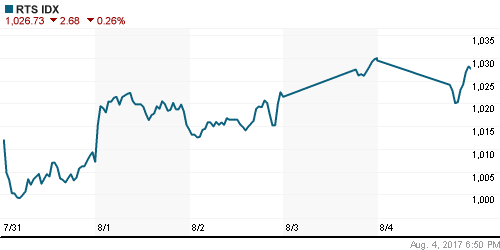

• Краткосрочно: В четверг покупатели продолжили «выдавливать» продавцов из «коротких» позиций. Индекс ММВБ выбрался на вылазку выше 1920 пунктов, получив отпор, однако атака «медведей» под вечер успеха не имела – индикатор закрыл день небольшим ростом

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Нет комментариев

на “Глобальные инвесторы решили подстраховаться перед публикацией отчета по рынку труда”

Подписка на комментарии к этому посту по Atom/RSS.