RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы получили некоторую поддержку от протоколов к последнему заседанию ФРС, в технологический сектор вернулись покупатели, тогда как большинство секторов ослабли

• ФРС США может начать сокращать баланс активов в ближайшие месяцы, однако большинство членов комитета считают, что лучше перенести старт на конец года – протокол заседания

• Европейские фондовые индексы зафиксировали положительные изменения благодаря публикации позитивной макростатистики

• Цены на нефть прервали рекордную серию за несколько лет на фоне роста экспорта из стран ОПЕК и нежелания России обсуждать дополнительные сокращения нефтедобычи

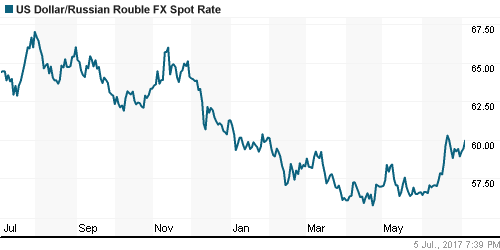

• Разворот цен на нефть оставил не у дел верящих в крепкий рубль, доллар вновь стал оцениваться в 60 руб.

• США намерены вводить санкции против стран, ведущих бизнес с Пхеньяном

• Газпром и Венгрия подписали соглашение о поставках газа по “Турецкому потоку”

Америка:

• Американские фондовые индексы после праздничной паузы возобновили подъем на фоне публикации протоколов к последнему заседанию ФРС

• В протоколах к последнему заседанию ФРС была озвучена оптимистичная оценка состояния экономики и была дана невысокая оценка значимости слабым данным по инфляции

• В протоколах к последнему заседанию ФРС мнения в отношении начала процесса сокращения баланса ЦБ разделились: часть хотела бы увидеть это в ближайшие месяцы, другая асть – отложить до конца года

• Вероятность повышения ключевой ставки в декабре повысилась с 62,2% до 64,8%

• Технологический сектор полностью расквитался за потери начала недели за счет активного роста акций производителей чипов и наиболее капитализированных компаний

• Активный спрос возник и на акции биотехнологический компаний, которые в среднем укрепились на 1,4%, что позволило сектору здравоохранения укрепить позиции на 0,5%

• В зоне роста закрыли день также акции промышленных и финансовых компаний, в то время как остальные 7 секторов рынка не смогли удержать достигнутые высоты

• Акции энергетического сектора растеряли накопленное преимущество после резкого снижения цен на нефть

• Производственные заказы в мае сократились на 0,8%, значение за апрель было ухудшено с -0,2% до -0,3%

DOW: -0,01%

DOW: -0,01%

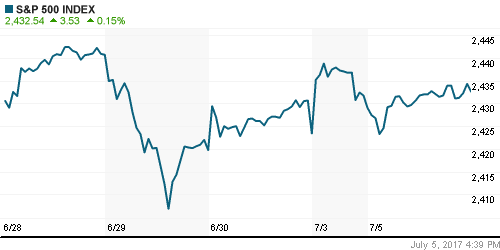

S&P500: +0,15%

S&P500: +0,15%

NASDAQ: +0,67%

Pre-Market: -0,04%

Европа:

• Европейские рынки акций в среду завершили день умеренным ростом благодаря позитивной макростатистике

• Индекс акций крупнейших компаний региона Stoxx 600 приподнялся на 0,19% с преобладанием позитивных настроений почти во всех секторах и рынках

• Акции финансового сектора в среднем укрепили позиции на 1% после того, как Еврокомиссия дала добро на выделение 5,8 млрд евро на спасение итальянского банка Monte dei Paschi di Siena

• Стоимость акций платежной системы Worldpay рухнула на 8,8% по факту сбывшихся ожиданий о поглощении конкурентом Vantiv

• хуже рынка выглядели акции автопроизводителей, нефтегазовых и коммунальных компаний

• Индекс деловой активности в сфере услуг в еврозоне в июне опустился с 56,8 п. до 56,3 п., в то время как аналитики давали более пессимистичные оценки, в среднем на 55,7 п.

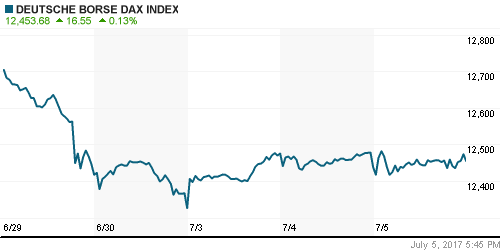

DAX: +0,13%

FTSE 100: +0,14%

Азия:

• Понизившиеся цены на нефть в четверг перечеркивают влияние роста американских индексов в ходе торгов на азиатских площадках

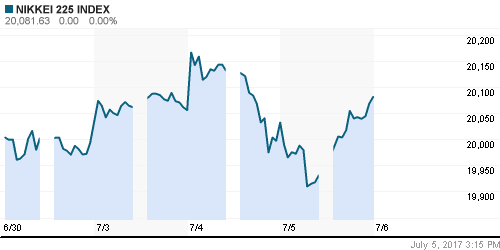

• Укрепление японской йены способствует ослаблению индекса Nikkei-225 на 0,62%

• Акции Geely растут на 0,58% после того, как крупнейший акционер автопроизводителя, Volvo, сообщил, что к 3019 году все выпускаемые автомобили компании будут электрическими

• Индекс производственной активности в Китае, рассчитываемый органами государственной статистики, в мае вырос с 51,0 до 51,2 п., в непроизводственной сфере – с 54,0 п. до 54,5 п.

Nikkei-225 (Japan): -0,60%

Nikkei-225 (Japan): -0,60%

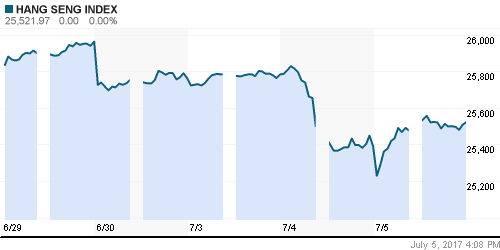

Hang Seng Index (Hong Kong): -0,32%

SSE Composite Index (China): -0,31%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой в среду отразили опасения в приближении момента ужесточения политики ФРС

• Фондовые рынки стран Восточной Европы и Латинской Америки продолжили выглядеть лучше рынка

BRIC: -0,18%

MSCI EM: -0,77%

MSCI Eastern Europe: +0,16%

MSCI EM Latin America: +0,03%

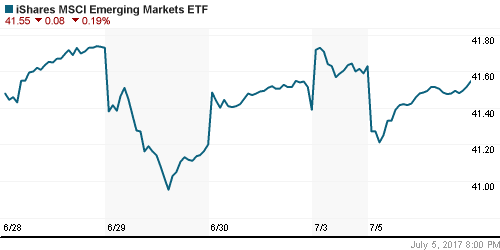

iShares MSCI Emerging Markets (EEM): -0,19%

Market Vectors Russia SBI (RSX): -0,36%

АДР (на торгах в США):

• АДР на российские компании в среду прервали подъем и стали показывать смешанную динамику под влиянием обрушившихся цен на нефть.

MBT – Mobile TeleSystems ADR: -1,42%

LUKOY – LUKOIL ADR: +0,08%

OGZPY – GAZPROM ADR: +1,01%

NILSY – NORILSK ADR: -0,32%

Нефть, энергия, сырьевые товары, драгоценные металлы:

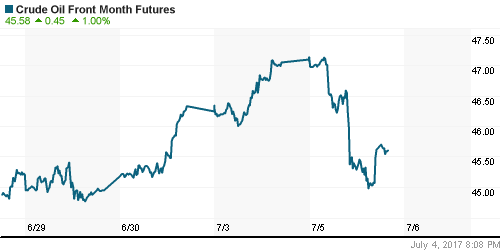

• Цены на нефть в среду упали более, чем на 3% прервав самую затяжную серию роста за пять лет после информации о росте экспорта из ОПЕК

• Котировки марки Brent опускались к концу дня ниже отметки в $47,50/барр., прежде чем отскочить к уровню в $48,20/барр.

• По данным Reuters, экспорт нефти странами ОПЕК в июне вырос на 450 тыс. барр/сутки до 25,9 млн барр./сутки

• По данным Reuters, добыча нефти в странах ОПЕК в июне увеличилась на 280 тыс. барр/сутки до 32,72 млн барр./сутки

• Коррекция была ограничена ожиданиями сокращения коммерческих запасов сырой нефти в США на 2,8 млн. барр./сутки, данные выйдут в 18-00 по Москве

• На рынке промышленных металлов котировки продолжили корректировать рост предыдущей недели

• Цены на золото едва не вернулись в колею снижения, но смогли выправить ситуацию и вновь подтянуться к $1230/тройскую унцию

NYMEX Crude Oil (Brent) сегодня: $49,45/барр (-0,28%)

FOREX и валютный рынок:

• Американский доллар не воспользовался протоколами к последнему заседанию ФРС, которые подтвердили готовность комитета по операциям на открытом рынке продолжить нормализацию монетарной политики

• В протоколах к последнему заседанию ФРС была озвучена оптимистичная оценка состояния экономики и была дана невысокая оценка значимости слабым данным по инфляции

• В протоколах к последнему заседанию ФРС мнения в отношении начала процесса сокращения баланса ЦБ разделились: часть хотела бы увидеть это в ближайшие месяцы, другая асть – отложить до конца года

• Индекс доллара против ведущих валют завершил торги в среду на тех же уровнях, что и во вторник; после протоколов в моменте прибавлял 0,2%

• 3%-ное снижение цен на нефть обезоружило покупателей «сырьевых» валют, таких как австралийский, канадский и новозеландский доллары, так «канадец» ослаб на 0,5%, курс CADUSD вернулся к рубежу в 1,30

• Разворот цен на нефть оставил не у дел верящих в крепкий рубль, доллар вновь стал оцениваться в 60 руб.

Ликвидность:

• Ситуация с ликвидностью в начале месяца остается в целом комфортной. Краткосрочные ставки МБК незначительно повысились

MosPrime Rate (overnight): 9,26%

Экономический календарь (время мск.):

14:30 – Протоколы предыдущего заседания ЕЦБ

15:15 – Изменение количества рабочих мест в частном секторе США от ADP в США

15:30 – Еженедельный отчет по числу обращений за пособие по безработице в США

16:45 – Индекс деловой активности в сфере услуг США от Markit

17:00 – Индекс деловой активности в непроизводственном секторе США

17:00 – Выступление члена комитета по открытым рынкам ФРС Джерома Пауэлла

18:00 – Еженедельный отчет Минэнерго США об изменении запасов нефти и нефтепродуктов

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Благодаря сильным данным по деловой активности коррекция на американском рынке акций может быть отложена еще на какое-то время

• Цены на нефть марки Brent возможно исчерпали запал роста после ликвидации «коротких» позиций на фоне отсутствия сдвигов в лучшую сторону в фундаментальной картине

• На текущей неделе расклад сил предопределят данные по производственной активности и по рынку труда, однако из-за праздников в США можно ожидать «коридорной» торговли

• Восстановление цен на нефть позволило рублю отчасти компенсировать потери предыдущих недель, однако его позиции выглядит по-прежнему уязвимыми

Технически (тренды):

• Краткосрочно: В среду российский рынок продолжил тяготеть к росту. Попытка уйти в коррекцию была пресечена. Индекс ММБВ сформировал локальную поддержку на 1910 пунктах, однако для дальнейшего движения вверх необходимо преодолеть 1925 пунктов

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Нет комментариев

на “Протоколы ФРС подтвердили приближение старта продаж купленных ЦБ облигаций”

Подписка на комментарии к этому посту по Atom/RSS.