RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы ушли на День независимости с противоречивыми настроениями, невзирая на сильную статистику по промышленности

• Индекс производственной активности в июне подскочил до пика с августа 2014 года, составив 57,8 п. в первую очередь за счет роста компоненты новых заказов

• Европейские фондовые индексы сбросили с себя печать опасений в приближении момента ужесточения политики ЕЦБ благодаря сильной макростатистике

• Индекс производственной активности в еврозоне в июле вырос с 57,0 п. до 57,4 п. при прогнозе роста до 57,3 п. благодаря улучшению ситуации с новыми заказами и созданием новых рабочих мест

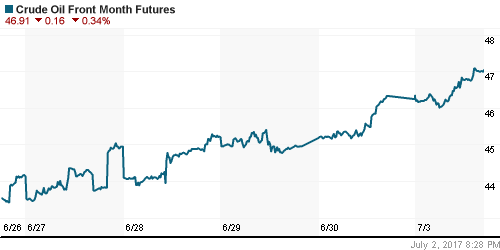

• Цены на нефть в понедельник продлили серию роста до восьми дней после обнадеживающей макростатистики, показав самое продолжительное «ралли» за пять лет

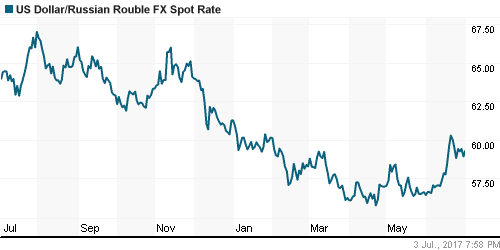

• Рост цен на нефть не оказал поддержку российской валюте: доллар вновь торгуется выше 59 руб. и на утро вторника его стоимость оценивается в 59,25 руб.

• Газпром нефть приобрела 25,02% “дочки” Repsol и получила право на увеличение доли до 50%

Америка:

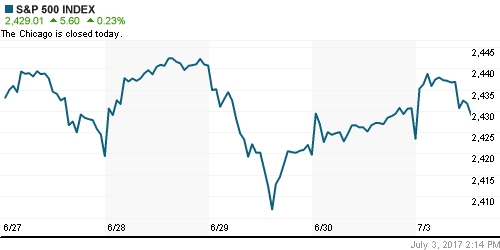

• Американские фондовые индексы показали смешанную динамику в укороченную торговую сессию в преддверии Дня независимости

• В то время как индекс Dow в течение дня достигал новых исторических максимумов, продажи технологических бумаг не позволили индексу Nasdaq Composite удержаться на положительной территории

• Потери технологического сектора по итогам неполного дня составили 0,9%, больше сектора понизились акции чипмейкеров (на 1,4%)

• На противоположном полюсе расположились акции энергетических компаний (+2,0%) и финансового сектора (+1,3%)

• Падение продаж автомобилей на 5,0% г/г было ожидаемым рынком и уже дисконтировано в ценах, что привело к закрытию «коротких» позиций в акциях General Motors и Ford, которые подорожали на 1,8% и 3,3%

• Спекуляции на тему интереса Verizon Communications к покупке Disney укрепили позиции последнего на 1,14%

• Индекс производственной активности в июне подскочил до пика с августа 2014 года, составив 57,8 п. в первую очередь за счет роста компоненты новых заказов

• Расходы на строительство в мае остались на прежнем уровне после улучшения показателя за апрель с -1,4% до -0,7%

DOW: +0,61%

DOW: +0,61%

S&P500: +0,23%

NASDAQ: -0,50%

NASDAQ: -0,50%

Pre-Market: +0,02%

Pre-Market: +0,02%

Европа:

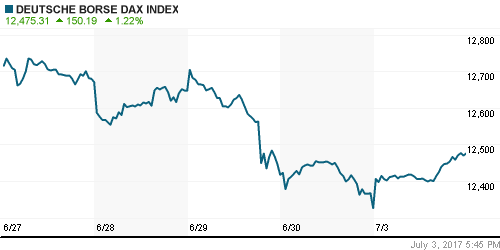

• Европейские рынки акций открыли новое полугодие мощным ростом за последние два месяца благодаря позитивным сигналам с макроэкономического фронта

• Почти все секторы рынка завершили день в зоне роста, что способствовало подъему сводного индекса региона Stoxx 600 на 1%

• В лидерах роста оказался нефтегазовый сектор не только из-за продолжения роста цен на рынке энергоносителей, но и благодаря сделке Total с Ираном, согласно которой компания получит доступ к разработке крупного газового месторождения Южный Парс за $4,8 млрд.

• Акции платежной системы Nets подскочили на 11% к максимуму за девять месяцев после раскрытия информации о том, что компания получила предложение о покупке

• Банковский сектор также оказался в центре внимания, реагируя на покупки оппонентов за океаном: в среднем капитализация банков подскочила на 2,5%

• Акции Barclays подорожали на 2,1%, невзирая на предъявление обвинений четырем менеджерам в привлечении средств от Катара в самый разгар финансового кризиса

• Индекс производственной активности в еврозоне в июле вырос с 57,0 п. до 57,4 п. при прогнозе роста до 57,3 п. благодаря улучшению ситуации с новыми заказами и созданием новых рабочих мест

• Уровень безработицы в еврозоне остался на уровне в 8,3%, однако аналитики ожидали снижение показателя на 0,1%

DAX: +1,22%

FTSE 100: +0,88%

Азия:

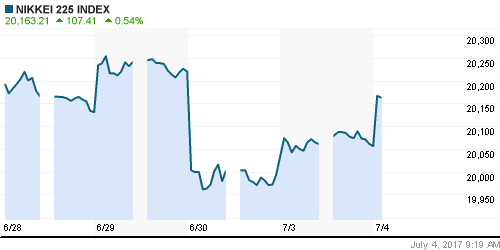

• Азиатские биржи во вторник демонстрируют смешанную динамику в ожидании итогов заседания ЦБ Австралии на фоне очередного запуска Северной Кореи ракеты

• Пхеньян пуском баллистической ракеты показал свое отношение к переговорам президента США с лидерами Японии и КНР, в которых Трамп выразил обеспокоенность отсутствием прогресса в ядерной программе КНДР

• На фоне снижения рынка Кореи заметный рост показывает рынок акций Австралии, который поддерживают подъем цен на товарных рынках и повышение акций банков на мировых площадках

• После выхода данных по продажам автомобилей в США акции японских автопроизводителей растут, в то время как акции их корейских оппонентов несут потери

Nikkei-225 (Japan): -0,10%

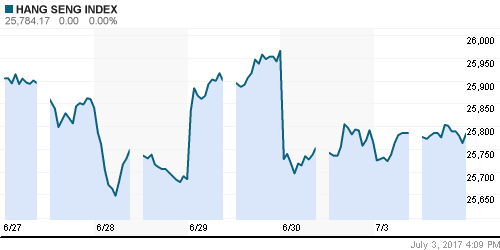

Hang Seng Index (Hong Kong): -1,11%

SSE Composite Index (China): -0,50%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой в понедельник нивелировали потери пятницы

• Наибольший интерес у покупателей вызывали рынки Восточной Европы, Китая и Латинской Америки

BRIC: +0,54%

MSCI EM: +0,34%

MSCI Eastern Europe: +0,64%

MSCI EM Latin America: +0,54%

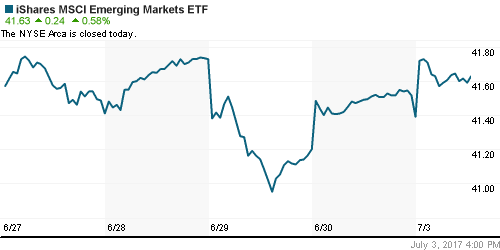

iShares MSCI Emerging Markets (EEM): +0,58%

Market Vectors Russia SBI (RSX): +0,05%

АДР (на торгах в США):

• Рынок АДР на российские компании открыли новую неделю преимущественно позитивной динамикой на фоне повышения цен на нефть

• Исключение составили АДР на акции Газпрома, которые на общем фоне умудрились подешеветь на 0,13%

MBT – Mobile TeleSystems ADR: +0,72%

LUKOY – LUKOIL ADR: +0,35%

OGZPY – GAZPROM ADR: -0,13%

NILSY – NORILSK ADR: +1,70%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник продлили серию роста до восьми дней после обнадеживающей макростатистики, показав самое продолжительное «ралли» за пять лет

• Котировки марки Brent выросли на почти на $2 до $49,7/барр. утром во вторник корректируют рост, опустившись к $49,5/барр.

• По данным Baker Hughes, число буровых в США сократилось на 2 шт до 756 шт., таким образом прекратилась череда их роста, наблюдавшаяся с января

• В то же время рынок «не заметил» роста добычи в Ливии до уровня уже свыше 1 млн барр./сутки

• По данным подсчетов Reuters, добыча нефти в странах ОПЕК в июне увеличилась на 280 тыс. барр/сутки до 32,72 млн барр./сутки

• На рынке промышленных металлов котировки перешли в консолидацию после роста на предыдущей неделе

• Цены на золото не смогли ничего противопоставить укреплению американского доллара и оптимизму на фондовых рынках, рухнув к $1220/тройскую унцию

NYMEX Crude Oil (Brent) сегодня: $49,45/барр (-0,28%)

FOREX и валютный рынок:

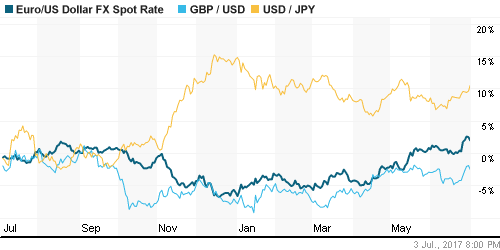

• Начало недели для американского доллара выдалось самым благоприятным за последние четыре месяца благодаря неожиданно сильной статистике по производственной активности, которая возродила надежды на продолжение цикла ужесточения ФРС монетарной политики

• Индекс производственной активности в июне подскочил до пика с августа 2014 года, составив 57,8 п. в первую очередь за счет роста компоненты новых заказов

• На фоне роста доходностей десятилетних гособлигаций до максимума за семь недель индекс доллара к корзине валют укрепил позиции на 0,59%, во вторник доллар удерживает достигнутые высоты

• Единая европейская валюта подешевела против американского доллара на 0,53% на фоне информации от источников Reuters в ЕЦБ о нежелании ряда членов Управляющего совета в изменении сопроводительного комментария на предстоящем заседании в июле в пользу сигналов отхода от стимулирующей политики

• Рост цен на нефть не оказал поддержку российской валюте: доллар вновь торгуется выше 59 руб. и на утро вторника его стоимость оценивается в 59,25 руб.

Ликвидность:

• Ситуация с ликвидностью осталась в целом благоприятной после завершения налогового периода. Краткосрочные ставки МБК понизились после достижения максимума за две недели

MosPrime Rate (overnight): 9,35%

Экономический календарь (время мск.):

Выходной день в США

11:00 – Индекс производственной активности еврозоны

12:00 – Индекс цен производителей в еврозоне

Новости:

Внешний фон оценивается как умеренно-негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций продолжает сопротивляться ухудшению макроэкономического фона, идет перебалансировка средств из акций технологических компаний в акции банков

• Цены на нефть марки Brent после падения на протяжении пяти недель на 20% растут на ликвидации «коротких» позиций

• На текущей неделе расклад сил предопределят данные по производственной активности и по рынку труда, однако из-за праздников в США можно ожидать «коридорной» торговли

• Восстановление цен на нефть позволило рублю отчасти компенсировать потери предыдущих недель, однако его позиции выглядит по-прежнему уязвимыми

Технически (тренды):

• Краткосрочно: В понедельник рост рынка акций был сдержан лишь в первой половине дня, за счет усилий, предпринятых во второй, индекс ММВБ смог преодолеть психологический рубеж в 1900 пунктов. Смущают лишь понизившиеся объемы торгов, однако это можно списать на уход нерезидентов на фоне предстоящего дня независимости в США

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: По итогам месяца была сформирована разворотная свечка, при уходе выше 1900 пунктов на рынок могут вернуться долгосрочные покупатели

Нет комментариев

на “Рост производственной активности подогрел аппетиты к риску на мировых рынках”

Подписка на комментарии к этому посту по Atom/RSS.