RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы в пятницу не стали делать резких движений в преддверии дня независимости, рост в течения дна был перечеркнут волной продаж под конец сессии

• Европейские фондовые индексы продолжили пребывать в оцепенении, отдавая себе отчет в том, что ЕЦБ может в скором времени вернуться к планам об уменьшении стимулирования экономики

• Индекс производственной активности от Caixin в июне вернулся выше водораздела в 50 п., составив 50,4 п. после 49,5 п. месяцем ранее

• Гонконг и континентальный Китай 3 июля запустят механизм взаимного доступа на рынок бондов

• Арабские страны продлили срок ультиматума Катару до 3 июля

• Президент США проведет телефонные переговоры с лидерами Японии и Китая на фоне обеспокоенности вокруг КНДР

• Премьер Великобритании Мэй может отказаться от переговоров по Brexit из-за “счета за выход из ЕС”

• Цены на нефть выросли седьмой день кряду на ликвидации «коротких» позиций, поводом для чего послужила благоприятная статистика в Китае

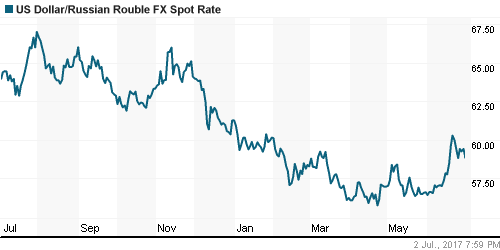

• Рост цен на нефть вновь спутал карты долларовым «быкам»: доллар завершил неделю на отметках ниже 59 руб.

• Суд 6 июля рассмотрит заявление Системы об отмене ареста активов по иску Роснефти

• Украинскую «дочку» Сбербанка готов купить бизнесмен из Белоруссии

• Президент АФК Система рассчитывает, что компания сможет к концу июля разобраться с ситуацией по аресту ее активов

Америка:

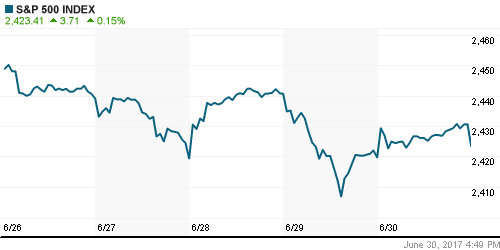

• Американские фондовые индексы в пятницу завершили торги смешанной динамикой, не сумев удержать достигнутые высоты под занавес торговой сессии

• Продажи в акциях технологического сектора ослабли (сектор потерял 0,1%, столько же сколько и Nasdaq Composite), однако настроения все же остались больше пессимистичными

• Со схожим результатом в -0,1% в среднем закончили торговый день акции сектора здравоохранения и сектора финансов

• Акции Nike подорожали сразу на 11% после того, как производитель спортивных товаров превзошел ожидания рынка по прибыли, озвучил прогноз на год в рамках прогнозов, а также подтвердил, что будет продавать продукцию через Amazon. На этом фоне акции сектора циклических потребительских товаров в целом укрепились на 0,6%

• Акции одного из лидеров с начала года производителя чипов памяти Micron подешевели сразу на 5,1% невзирая на выход сильной финансовой отчетности, что привело к снижению сегмента полупроводников на 0,5%

• Энергетический сектор продолжил не поспевать за ростом цен на рынке энергоносителей: рост составил всего 0,4% на фоне роста нефтяных цен в 2,6%

• Личные доходы потребителей в мае выросли на 0,4% после пересмотренного значения с +0,4% до +0,3% в апреле, личные расходы – на 0,1% после роста на 0,4% месяцем ранее

• Индекс потребительских настроений от Мичиганского университета в июне был улучшен с 94,5 до 95,1 п., но все равно остался ниже майского значения в 97,1 п.

DOW: +0,29%

DOW: +0,29%

S&P500: +0,15%

NASDAQ: -0,11%

NASDAQ: -0,11%

Pre-Market: +0,20%

Европа:

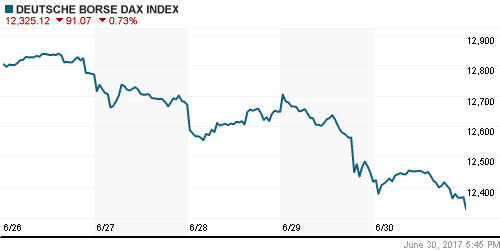

• Европейские рынки акций в пятницу продолжили «переваривать» перспективу ужесточения монетарной политики, свежим напоминанием о чем стал отчет по инфляции в регионе

• Потребительская инфляция в еврозоне в годовом выражении в июне составила 1,3% после 1,4% в мае, однако экономисты ожидали снижения до 1,2%, в то же время стержневой показатель год к году вырос с 1,0% до 1,2% при этом эксперты ожидали сохранения показателя на прежнем уровне

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,34%, как и подавляющее большинство рынков и секторов

• Технологический сектор привлек внимание спекулянтов, решивших сыграть в отскок после мощной волны продаж накануне

• Акции химических компаний оказались в роли аутсайдера вместе с Bayer, после того как компания ухудшила прогноз на 2017 год, что привело к острой реакции рынка, выразившейся в понижении акций компании на 4%

DAX: -0,73%

FTSE 100: -0,51%

Азия:

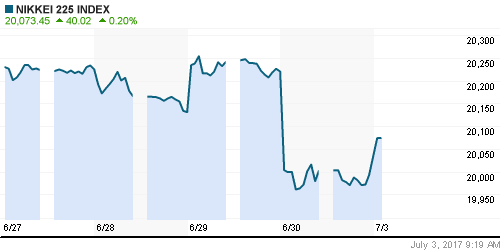

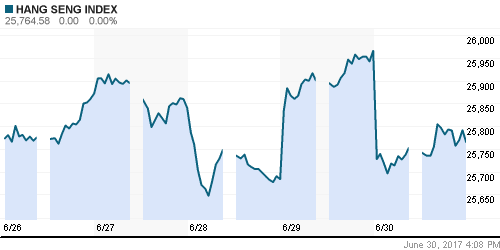

• Азиатские фондовые индексы начинают неделю разнонаправленной динамикой, реагируя с одной стороны на рост геополитической напряженности вокруг Катара и между США и Китаем, с другой – на обнадеживающие данные по производственной активности в Японии и Китае.

• Индекс производственной активности от Caixin в июне вернулся выше водораздела в 50 п., составив 50,4 п. после 49,5 п. месяцем ранее

• Ежеквартальное исследование Банка Японии Tankan показало увеличение индекса настроений крупных промышленных предприятий до +17 п. при прогнозе в +15 п.

• Акции сектора азартных игр, торгующиеся в Гонконге, несут потери в диапазоне от 1,8% до 4,1% после выхода отчета, который показал снижение выручки в секторе на 25,9% год к году

• Стоимость медиакомпании Fairfax Media рухнула более, чем на 10,5% после отказа TPG Capital и Hellman & Friedmann от покупки компании

Nikkei-225 (Japan): +0,25%

Hang Seng Index (Hong Kong): +0,08%

Hang Seng Index (Hong Kong): +0,08%

SSE Composite Index (China): +0,04%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой в пятницу продемонстрировали в целом охлаждение интереса со стороны покупателей

• Исключение составили рынки акций России и Латинской Америки

BRIC: -0,26%

MSCI EM: -0,32%

MSCI Eastern Europe: -0,49%

MSCI EM Latin America: +0,49%

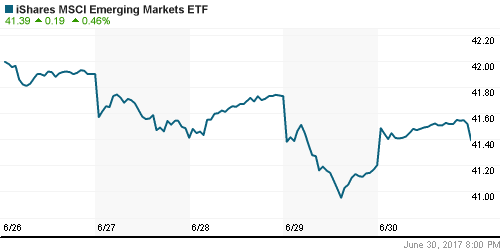

iShares MSCI Emerging Markets (EEM): +0,46%

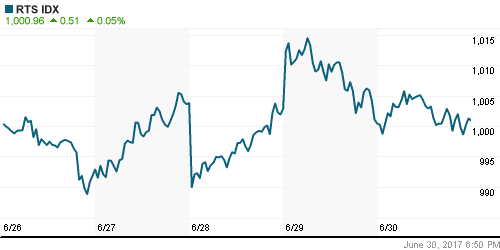

Market Vectors Russia SBI (RSX): +1,64%

АДР (на торгах в США):

• Рынок АДР на российские компании в пятницу продолжил привлекать к себе внимание инвесторов благодаря продолжению роста цен на нефть

• АДР на акции ГМК Норильского никеля шли в разрез общей тенденции, невзирая на продолжение роста цен на промышленные металлы

MBT – Mobile TeleSystems ADR: +0,96%

LUKOY – LUKOIL ADR: +1,18%

OGZPY – GAZPROM ADR: +0,50%

NILSY – NORILSK ADR: -0,33%

Нефть, энергия, сырьевые товары, драгоценные металлы:

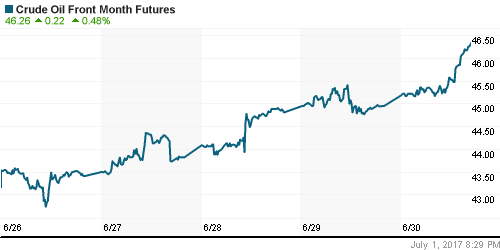

• Цены на нефть в пятницу не стали останавливаться на достигнутом и продлили тенденцию к росту седьмой день подряд, но на понизившихся объемах

• Котировки марки Brent выросли на 2,5% до $46/барр., записав в актив по итогам недели порядка 7%

• По данным Baker Hughes, число буровых в США сократилось на 2 шт до 756 шт., таким образом прекратилась череда их роста, наблюдавшаяся с января

• Поддержку «быкам» оказала и макростатистика из Китая, которая показала неожиданное увеличение производственной активности во второй по величине экономики мира, а также продолжившееся ослабление американского доллара

• В то же время рынок «не заметил» роста добычи в Ливии до уровня уже свыше 1 млн барр./сутки

• Несколько инвестбанков, включая Goldman Sachs, Bank of America-Merrill Lynch и Societe Generale понизили свои прогнозы цен на нефть в этом году

• На рынке промышленных металлов сохранилась повышательная динамика благодаря продолжению ослабления американского доллара, лидером выступил никель, цена на который подскочила более, чем на 1,2%

• Цены на золото сдались и после неудачных попыток вернуться выше психологического уровня в $1250/унцию опустились почти на $9 ниже, несмотря на отсутствие роста аппетитов к риску и «мягкий» доллар

NYMEX Crude Oil (Brent) сегодня: $47,93/барр (-0,05%)

FOREX и валютный рынок:

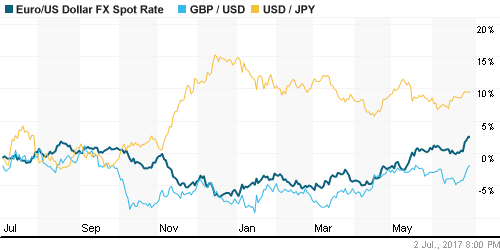

• В целом сносная макростатистика и предыдущие три дня потерь привели к приостановке ослабления американского доллара на международном валютном рынке

• Индекс доллара к корзине валют остался вблизи значения закрытия предыдущего дня, однако в понедельник предпринимает усилия для отхода от минимума за последние девять месяцев

• Американский доллар продолжил оцениваться в канадских ниже чем в 1,3% на фоне роста цен на нефть и растущей вероятности повышения Банком Канады ключевой ставки на следующем заседании, составившей уже 70%

• Схожая вероятность в 70%, но уже повышения в декабре и Банком Англии способствовала сохранению пары британский фунт/доллар США выше психологического уровня в 1,30

• Против евро доллар укрепил позиции на 0,2%, против йены – на 0,05%, в понедельник продолжает отвоевывать позиции в пределах 0,1%

• Австралийский доллар дещевеет на 0,2% в преддверии заседания Резервного банка Австралии, невзирая на благоприятные данные из Китая

• Рост цен на нефть вновь внес коррективы в планы российский рубль на ослабление: после двух неудачных попыток уйти выше 59,5 руб. доллар к концу дня стал дешевле 59 руб.

Ликвидность:

• Ситуация с ликвидностью осталась в целом благоприятной после завершения налогового периода. Краткосрочные ставки МБК завершили месяц на максимальных уровнях за две недели

MosPrime Rate (overnight): 9,38%

Экономический календарь (время мск.):

Выходной день в Канаде

11:00 – Индекс производственной активности еврозоны

11:30 – Индекс производственной активности Великобритании

12:00 – Уровень безработицы еврозоны

12:30 – Отчет Банка Англии о финансовой стабильности

16:45 – Индекс производственной активности США от Markit

17:00 – Индекс производственной активности в США

17:00 – Расходы на строительство в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций продолжает сопротивляться ухудшению макроэкономического фона, идет перебалансировка средств из акций технологических компаний в акции банков

• Цены на нефть марки Brent после падения на протяжении пяти недель на 20% растут на ликвидации «коротких» позиций

• На текущей неделе пристальное внимание участников рынка будет уделено ходом принятия законопроекта об отмене Obamacare, а также динамике цен на нефть

• Восстановление цен на нефть позволило рублю отчасти компенсировать потери предыдущих недель, однако его позиции выглядит по-прежнему уязвимыми

Технически (тренды):

• Краткосрочно: По итогам пятницы диспозиция на российском рынке акций принципиальным образом не изменилась: поддержка на 1880 пунктам осталась в силе, в то же время попытка продлить рост не увенчалась успехом.

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: Отсутствие подтверждения области 1900-1950 по индексу ММВБ в качестве зоны поддержки создает предпосылки для продолжения коррекции вплоть до 1750 пунктов

Комментариев: 8

на “Статистика из Китая поддержит рынки накануне Дня независимости США”

Подписка на комментарии к этому посту по Atom/RSS.

ну так скромно торгуемся ….

Идем на 1965 пока

Вторую ногу на-1750 идем рисовать. В четверг 6.7 начало пике по нефти цель 42

Паттерн 8-10, в принципе, могут и сегодня нефть начать лить.

Высадка из шортов-прошла, теперь свободное падение.

Apophys, только ускоряться начинаем. 1965 более вероятно. по хорошему тестить 2000 надо – а там видно будет

Цели помним?

нефть 42, ртс 900, мамба 1750, рупь 65

Потом отскок и дальше лавина при которой ртс будет 650.

Это то все хорошо, непонятно где ММВБ будет тогда…

Вот где главный вопрос.

имхо

район 1600.