RSS статьи

RSS статьи

Ожидания

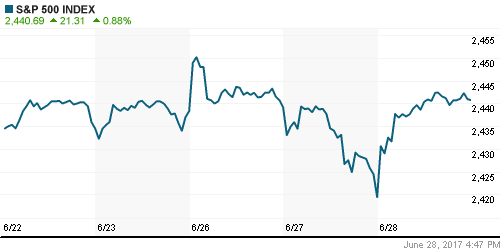

• Американские фондовые индексы в среду полностью отыграли потери предыдущего дня благодаря ожиданиям публикации второго раунда стресс-тестов ФРС и уточнения озвученной накануне позиции главы ЕЦБ Драги в пользу более «голубинной»

• Планы по поощрению акционеров в виде увеличения дивидендов и программ выкупа акций 33 из 34 банков были одобрены ФРС, максимум с момента кризиса 2008-2009 года

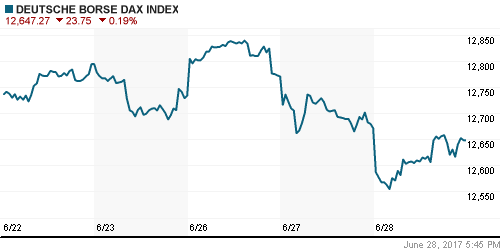

• Европейские фондовые индексы завершили день в минусе, не успев отыграть вернувшийся оптимизм на Уолл-стрит

• Moody’s: cитуация в экономике в КНР стабильная, несмотря на недавнее понижение рейтинга

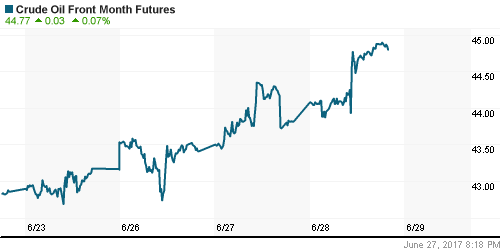

• Цены на нефть выросли пятый день кряду за счет закрытия «коротких» позиций, невзирая на нейтральный отчет по запасам от Минэнерго США

• CNN: США стянули корабли и самолеты к авиабазе Шайрат в Сирии

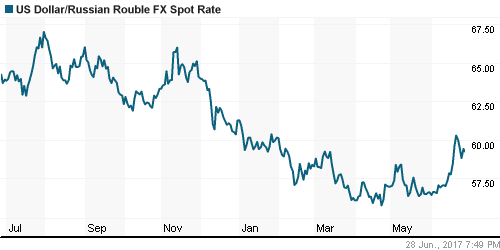

• Российский рубль вновь продолжил слабеть и приближаться к рубежу в 60 руб. против доллара, однако возобновление роста цен на нефть после отчета от Минэнерго США, вернуло ему бодрость духа. В четверг утром доллар стоит дешевле 59,2 руб.

• Чистая прибыль ВТБ по МСФО в январе-мае составила 50,1 млрд руб., в 28 раз выше прошлогоднего результата

Америка:

• Американские фондовые индексы в среду перешли в режим «ралли» на новостях о том, что речь главы ЕЦБ Марио Драги накануне была неверно истолкована и что на самом деле ЕЦБ пока не торопится с ужесточением своей политики

• Позитивные настроения в первую очередь передались акциям технологических компаний: сильно упавший накануне индекс Nasdaq Composite прибавил 1,43%

• Акции финансового сектора в среднем укрепили позиции на 1,6% в преддверии публикации отчета стресс-тестов, который позволит понять в какой степени банки смогут увеличить размере дивидендов и выкупов акций для своих акционеров. Дополнительным драйвером стало расширение спредов между доходностями коротких и длинных бумаг на долговом рынке

• В пределах процента в среднем подорожали акции циклических секторов, в том числе и потребительских товаров в том числе за счет сильной отчетности домостроительной компании KB Home

• Сектор энергетических компаний (+0,6%) не стал игнорировать подъем цен на нефть, продолжившийся пятый день кряду

• Подъем акций биотехнологических компаний в среднем на 1,9% смог нивелировать снижение интереса к «защитным» бумагам крупных фармацевтических компаний, таких как Johnson & Johnson и Pfizer

• Предварительный отчет по внешней торговле за май показал сокращение дефицита с $67,1 млрд до $65,9 млрд

• Объем незавершенных сделок по продаже домов в мае сократился на 0,8%, показатель за апрель был ухудшен с -1,3% до -1,7%

DOW: +0,68%

DOW: +0,68%

S&P500: +0,88%

NASDAQ: +1,43%

Pre-Market: +0,01%

Pre-Market: +0,01%

Европа:

• Европейские рынки акций в среду закрылись преимущественно в зоне отрицательных значений, отыграв слабость технологического сектора за океаном

• Сводный индекс крупнейших компаний региона Stoxx 600 зафиксировал понижение на 0,04% на фоне отсутствия единой динамики секторов

• Технологические бумаги оказались в статусе аутсайдера дня на фоне штрафа Google, наложенного антитрастовым регулятором, а также очередной хакерской атаки в мире

• Котировки акций Burberry рухнули на 3,4% после отчета Bloomberg о том, что группы консультантов инвесторов пришли в ярость полсе получения информации о компенсации топ-менеджеров производителя товаров роскоши

• Акции поставщика непищевых продуктов Bunzl подскочили на 1,5% после того, как менеджмент сообщил о том, что ряд последних поглощений приведут к улучшению финансовых показателей

DAX: -0,19%

DAX: -0,19%

FTSE 100: -0,45%

Азия:

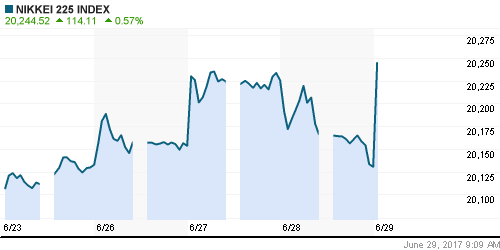

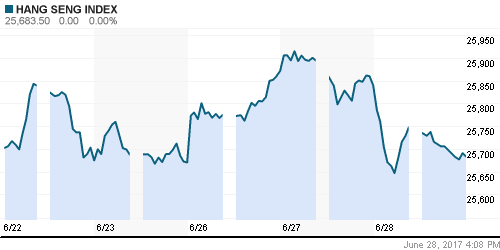

• Азиатские рынки акций в четверг получили поддержку от сильного закрытия бирж в США

• Все площадки Азии, включая континентальный Китай, находятся в заметном плюсе, корейский рынок – на новых рекордных значениях

• Акции Toshiba снижаются в цене на 0,76% после переноса сроков продажи подразделения по производству чипов памяти из-за попыток блокирования сделки Western Digital, которая вместе с Toshiba владеет компанией на паритетных началах.

• Акции ритейлера J. Front Retailing подскочили в цене на 9% после публикации сильной квартальной отчетности и последовавшим вслед за этим агрейдом по акциям со стороны Nomura

• Розничные продажи в Японии в мае выросли на 2,0% в годовом выражении, ниже прогноза в 2,6%

Nikkei-225 (Japan): +0,53%

Hang Seng Index (Hong Kong): +0,88%

SSE Composite Index (China): +0,32%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой в среду не успели отразить полностью вернувшийся оптимизм на Уолл-стрит

• Вновь лучше генеральной тенденции была динамика рынка акций России

BRIC: -0,14%

MSCI EM: -0,47%

MSCI Eastern Europe: -0,09%

MSCI EM Latin America: +0,60%

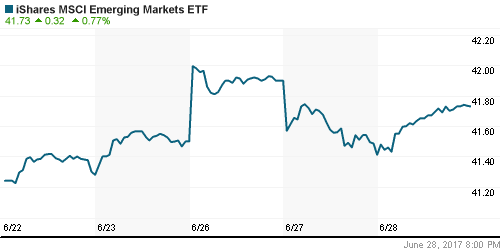

iShares MSCI Emerging Markets (EEM): +0,77%

Market Vectors Russia SBI (RSX): +2,18%

АДР (на торгах в США):

• Рынок АДР на российские компании в среду горячо приветствовал продолжение роста цен на нефть

• Лидером роста стали АДР на акции Лукойла, укрепили свои позиции и АДР на акции МТС

MBT – Mobile TeleSystems ADR: +1,09%

LUKOY – LUKOIL ADR: +3,29%

OGZPY – GAZPROM ADR: +1,14%

NILSY – NORILSK ADR: +1,65%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду продолжили рост благодаря позитивным сигналам в еженедельном отчете Минэнерго США

• Котировки марки Brent выросли на 1,5% до $47,34/барр., утром в четверг участники торгов неагрессивно фиксируют прибыль после роста на протяжении пяти дней

• По данным Минэнерго США, коммерческие запасы сырой нефти выросли на 118 тыс. барр. при прогнозе снижения на 2,6 млн. барр

• По данным Минэнерго США, коммерческие запасы бензина упали на 894 тыс. барр. при ожиданиях сокращения на 583 тыс. барр.

• По словам главы Continental Resources, одного из лидеров добычи сланцевой нефти, при цене на нефть ниже $40/барр. многие производители начнут сокращать производство

• На рынке промышленных металлов сохранилась повышательная динамика благодаря продолжению ослабления американского доллара

• Цены на золото не смогли закрепиться выше психологического уровня в $1250/унцию на фоне роста аппетитов к риску, однако не теряют энтузиазма в четверг утром продолжаю его осаду

NYMEX Crude Oil (Brent) сегодня: $47,36/барр (-0,17%)

FOREX и валютный рынок:

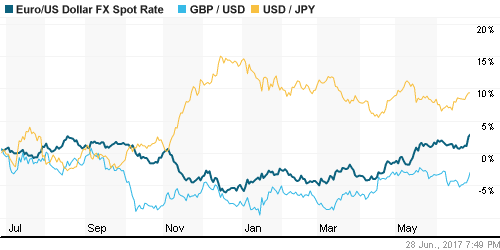

• Американский доллар продолжает нести потери после откладывания голосования по отмене Obamacare, что снижает шансы выполнения планов ФРС по ужесточению монетарной политики

• Индекс доллара против ведущих валют опустился на 0,5% к минимуму с начала года и в четверг продолжает ощущать давление

• Британский фунт стерлингов поднимался до максимумов с 9 июня после слов главы Банка Англии о том, что регулятор, вероятно, повысит ставки в этом году на фоне роста экономики вблизи её потенциала

• Курс единой европейской валюты откатил, но незначительно после сообщений из источников в ЕЦБ, что речь главы банка Марио Драги следует воспринимать как толерантность к низким уровням инфляции нежели как сигнал ужесточения монетарной политики

• Голубиная позиция Банка Японии продолжает способствовать ослаблению йены против доллара, в среду курс USD/JPY приближался к 112,5 максимуму с 17 мая

• Канадский доллар выбрался на новые максимумы с февраля после комментариев главы ЦБ Стивена Полоза о том, что низкие процентные ставки выполнили свою работу

• Российский рубль вновь продолжил слабеть и приближаться к рубежу в 60 руб. против доллара, однако возобновление роста цен на нефть после отчета от Минэнерго США, вернуло ему бодрость духа. В четверг утром доллар стоит дешевле 59,2 руб.

Ликвидность:

• Ситуация с ликвидностью остается более чем комфортной в условиях налогового периода. Краткосрочные ставки МБК повысились после уплаты акцизов и НДПИ

MosPrime Rate (overnight): 9,25%

Экономический календарь (время мск.):

15:30 – Количество обращений за получением пособий по безработице

15:30 – Окончательная оценка ВВП США за I кв.

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций продолжает сопротивляться ухудшению макроэкономического фона, идет перебалансировка средств из акций технологических компаний в акции банков

• Цены на нефть марки Brent после падения на протяжении пяти недель на 20% растут на ликвидации «коротких» позиций, данные от Минэнерго США могут внести коррективы

• На текущей неделе пристальное внимание участников рынка будет уделено ходом принятия законопроекта об отмене Obamacare, а также динамике цен на нефть

• Восстановление цен на нефть позволило рублю отчасти компенсировать потери предыдущих недель, однако его позиции выглядит по-прежнему уязвимыми

Технически (тренды):

• Краткосрочно: В среду отечественный рынок акций остался под полным контролем покупателей. Утренние продажи были встречены плотной стеной покупок, индекс ММВБ выбрался на новые локальные максимумы.

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: Отсутствие подтверждения области 1900-1950 по индексу ММВБ в качестве зоны поддержки создает предпосылки для продолжения коррекции вплоть до 1750 пунктов

Нет комментариев

на “Аппетит к риску вернулся на мировые рынки после уточнения слов главы ЕЦБ Драги”

Подписка на комментарии к этому посту по Atom/RSS.