RSS статьи

RSS статьи

Ожидания

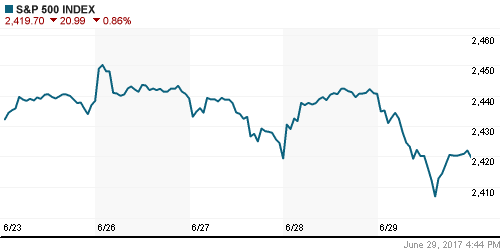

• Возобновление продаж в технологическом секторе в четверг привело к ослаблению уверенности на американском рынке акций

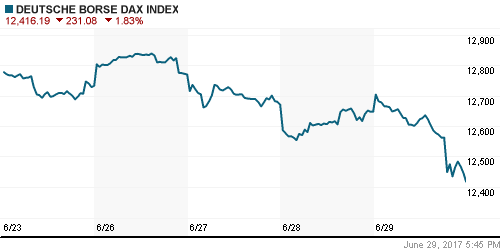

• Европейские рынки акций завершили торги в четверг понижением, дисконтировав в ценах растущие ожидания ужесточения монетарной политики

• Официальный индекс деловой активности в производственном секторе Китая в июне вырос с 51,2 п. до 51,7 п. по сравнению с прогнозом в 51,0 п.

• Минторг США: Рост ВВП за 1-й квартал пересмотрен до 1,4% годовых с 1,2%

• Цены на нефть продлили отскок от минимумов за семь месяцев шестой день подряд на фоне отсутствия негатива в отчете Минэнерго США по запасам

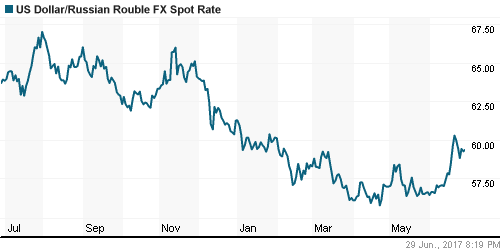

• Рост цен на нефть не возвращает уверенность российской валюте в пятницу доллар остается в коридоре 59,0-59,5 руб.

• Согласно проекту бюджета Минфина га 2018-2020 годы, курс доллара составит 69,8 руб. В 2018 году, а к 2020-му повысится до 72,7 руб. на фоне прогнозируемых цен на нефть в пределах 40,8-42,4 долл.

Америка:

• Возобновление продаж в технологическом секторе в четверг привело к ослаблению уверенности на американском рынке акций

• Технологический индекс Nasdaq Composite понизился на 1,8% за счёт лидеров Apple, Facebook, Microsoft и Alphabet, подешевевших на 1,4-2,5%

• Индекс страха VIX подскочил на 15,3% до максимума за пять недель

• Рост доходностей облигаций и раскрытие планов по росту объёмов выкупов акций и дивидендных выплат после стресс-тестов ФРС способствовали активным покупкам акций банков

• Акции Bank of America, JP Morgan & Chase, Wells Fargo и Citigroup подорожали на 1,5-2,8%

• Также в зеленой зоне закрыли день акции нефтяных компаний (в среднем +0,1%) благодаря сохранению позитивной динамики рынка энергоносителей

• Количество первичных заявок на получение пособий по безработице составило 244 тыс. при прогнозе в 241 тыс.

• Окончательная оценка ВВП США за I кв показала, что рост экономики составил 1,4%, а не 1,2%, как считалось ранее

DOW: -0,78%

DOW: -0,78%

S&P500: -0,86%

NASDAQ: -1,45%

Pre-Market: -0,06%

Pre-Market: -0,06%

Европа:

• Европейские рынки акций завершили торги в четверг понижением, дисконтировав в ценах растущие ожидания ужесточения монетарной политики

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 1,34%

• Акции банков и ресурсных компаний шли против рынка

• Акции Rio Tinto укрепили позиции на 2,4% после информации о согласии акционеров с продажей угольных активов китайской Yancoal за $2,7 млрд.

• Курс акций HSBC достиг четырехлетнего максимума, подскочив более чем на 4,3%, после повышения Morgan Stanley по ним рекомендаций до «выше рынка»

• Гармонизированный индекс потребительских цен Германии по итогам мая вырос на 1,5% при прогнозе роста в 1,3%

DAX: -1,83%

FTSE 100: -0,51%

Азия:

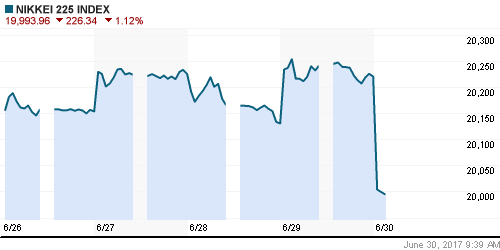

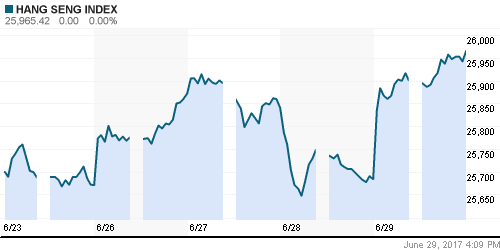

• Азиатские рынки акций уходят на выходные в мрачном расположении духа несмотря на сильные данные по экономике КНР

• Визит главы КНР Си Цзиньпиня в Гонконг не оказаывает поддержку рынкам акций Гонконга и континентального Китая

• Официальный индекс деловой активности в производственном секторе Китая в июне вырос с 51,2 п. до 51,7 п. по сравнению с прогнозом в 51,0 п.

• Официальный индекс деловой активности в сферу услуг Китая в июне вырос с 54,5 п. до 54,9 п.

• Стержневой показатель роста потребительских цен в Японии составил 0,4% м/м в рамках рыночных ожиданий, объем промпроизводства сократился на 3,3%, почти совпав с прогнозом в -3,2%

• Лидером продаж выступает технологический сектор: акции Samsung Electronics дешевеют на 1,42%, SK Hynix – на 1,75%, Nintendo – на 3,15%, Yahoo Japan – на 1,61%

Nikkei-225 (Japan): -1,06%

Hang Seng Index (Hong Kong): -0,82%

SSE Composite Index (China): +0,27%

SSE Composite Index (China): +0,27%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой в четверг замедлили подъем на фоне неуверенного старта торгов в США

BRIC: +0,14%

MSCI EM: +0,38%

MSCI Eastern Europe: +0,15%

MSCI EM Latin America: +0,12%

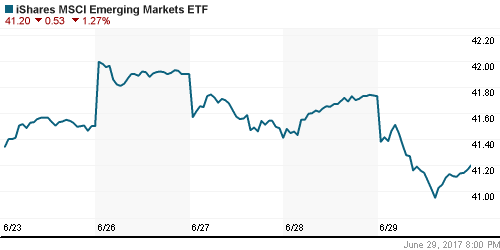

iShares MSCI Emerging Markets (EEM): -1,27%

Market Vectors Russia SBI (RSX): -1,72%

АДР (на торгах в США):

• Рынок АДР на российские компании в четверг перешел в негативную область, отреагировав на ухудшение аппетитов к риску

• АДР на акции российских компаний подешевели в среднем на 0,5-1,0%

MBT – Mobile TeleSystems ADR: -0,48%

LUKOY – LUKOIL ADR: -0,37%

OGZPY – GAZPROM ADR: -1,00%

NILSY – NORILSK ADR: -0,90%

Нефть, энергия, сырьевые товары, драгоценные металлы:

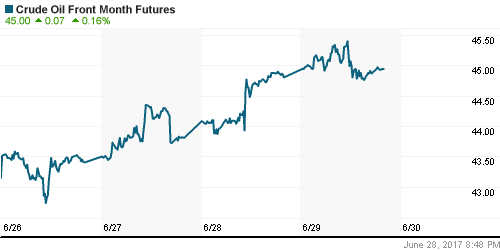

• ” Ралли” нефтяных цен в четверг продолжилось шестой день подряд благодаря отсутствию негативных сюрпризов в данных по запасам от Минэнерго США

• Котировки Brent достигали максимума за две недели, подходя к $48/барр. и в пятницу утром копят силы для нового штурма этой отметки

• По данным Минэнерго США, добыча нефти в США опустилась на 100 тыс. барр./сутки до 9,25 млн барр./сутки

• Royal Dutch Shell продлила форс-мажор по поставкам нефти из Нигерии после прорыва нефтепроводов в результате активности боевиков

• На рынке промышленных металлов позитивная динамика получила развитие, однако к концу дня котировки вернулись к исходным позициям

• Цены на золото продолжают бесплодные попытки закрепления выше $1250/унцию, несмотря на ослабление доллара и аппетитов к риску

NYMEX Crude Oil (Brent) сегодня: $47,74/барр (+0,91%)

FOREX и валютный рынок:

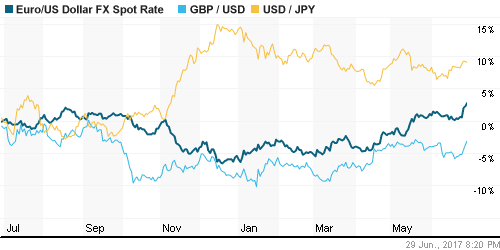

• Американский доллара в четверг оказался под тройным давлением имевших место накануне выступлений глав ЦБ еврозоны, Канады и Великобритании

• Индекс доллара по итогам четверга потерял 0,46%, опустившись до минимума за девять месяцев

• Попытка неназванных источников в ЕЦБ через информагентства раз убедить рынок в “ястребиной” риторики главы ЕЦБ Марио Драги не увенчалась успехом – евро добрался до максимума за 14 месяцев против доллара вблизи 1,145

• Канадский доллар продолжил укрепляться против “американца”, нырнув ниже уровня в 1,30, британский фунт достиг такого же уровня против доллара, но снизу-вверх

• Окончательная оценка ВВП США за I кв показала, что рост экономики составил 1,4%, а не 1,2%, как считалось ранее

• Рост цен на нефть не возвращает уверенность российской валюте, в четверг доллар остался в коридоре 59,0-59,5 руб.

Ликвидность:

• Ситуация с ликвидностью остается более чем комфортной в условиях налогового периода. Краткосрочные ставки МБК повысились после уплаты акцизов и НДПИ

MosPrime Rate (overnight): 9,28%

Экономический календарь (время мск.):

11:30 – ВВП Великобритании, окончательная оценка

12:00 – Индекс потребительских цен в еврозоне, предварительная оценка

15:30 – Личные расходы потребителей в США

15:30 – Личные доходы потребителей в США

17:00 – Индекс потребительского доверия от Мичиганского университета в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций продолжает сопротивляться ухудшению макроэкономического фона, идет перебалансировка средств из акций технологических компаний в акции банков

• Цены на нефть марки Brent после падения на протяжении пяти недель на 20% растут на ликвидации «коротких» позиций, данные от Минэнерго США могут внести коррективы

• На текущей неделе пристальное внимание участников рынка будет уделено ходом принятия законопроекта об отмене Obamacare, а также динамике цен на нефть

• Восстановление цен на нефть позволило рублю отчасти компенсировать потери предыдущих недель, однако его позиции выглядит по-прежнему уязвимыми

Технически (тренды):

• Краткосрочно: В четверг подъем российского рынка акций был приостановлен после достижения индексом ММВБ рубежа в 1900 пунктов. Последовавшая вслед за этим коррекция уменьшила свой потенциал после возврата к 1880 пунктам. Следующая поддержка располагается на 1850 пунктах

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: Отсутствие подтверждения области 1900-1950 по индексу ММВБ в качестве зоны поддержки создает предпосылки для продолжения коррекции вплоть до 1750 пунктов

Комментариев: 4

на “Рынки усилили волатильность в условиях роста неопределенности”

Подписка на комментарии к этому посту по Atom/RSS.

На самом деле данные Минэнерго-сплошной негатив. Пик автосезона идет – рост запасов нефти и бензина. Снизилась добыча на 100к б/д, что объяснимо штормом Синди. В мекс.заливе были остановки на 300к б/д на прошлой неделе + рем.работы на Аляске. Фактор временный и будет полностью отыгран на новой неделе. Смена контракта- вот главная причина, закрытие шортовых поз.

https://rg.ru/2017/06/30/tramp-zaiavil-o-gotovnosti-dat-ukraine-milliony-tonn-uglia.html

Трамп заявил о готовности дать Украине “миллионы тонн” угля

на Украине совсем тупые люди или так запуганы все?!

Apophys, я не помню ни одного прогноза, который сбылся у них. они вообще там на другой планете и с другими целями и задачами

неужели в Иркутскэнерго никого нет ?!

такая история там красивая

мысли есть ?