RSS статьи

RSS статьи

Ожидания

• Американские индексы во вторник оказались под прессом переноса сроком голосования по замене системы медицинского страхования, а также штрафа, предъявленного Alphabet, что стало предлогом для фиксации прибыли в компаниях технологического сектора

• Европейские фондовые индексы не стали идти вразрез американским коллегам на фоне сигналов главы ЕЦБ Драги о приближении момента сворачивания программы стимулов

• МВФ ухудшил прогноз роста ВВП США на 2017-2018 гг

• По оценке спикера Конгресса Митча МакКоннела голосование по противоречивому законопроекту не состоится до возвращения законодателей с каникул 4 июля

• Цены на нефть остаются поблизости локальных максимумов в ожидании данных от Минэнерго США по запасам нефти и нефтепродуктов

• Администрация президента США: США намерены вдвое увеличить экспорт нефти до 1 млн баррелей в день

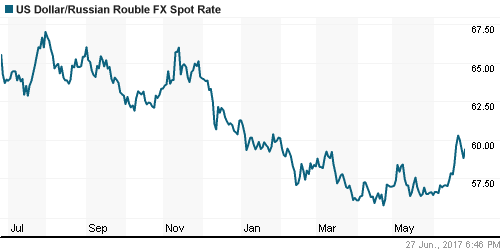

• Российский рубль не смог закрепиться ниже 59 руб. против доллара, несмотря на продолжение подъема цен на рынке энергоносителей

• Суд отказался приостановить процесс по иску Роснефти к Системе

Америка:

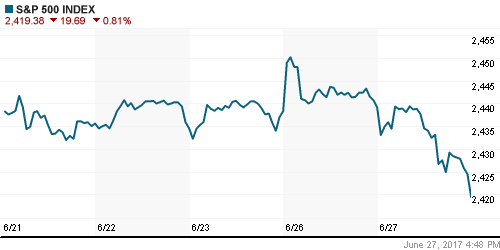

• Американские фондовые индексы завершили торги во вторник резким снижением за счет акций технологического сектора

• Технологический индекс Nasdaq Composite рухнул на 1,7% вслед за обрушением акций Alphabet после того, как европейский регулятор решил оштрафовать поисковик на $2,7 млрд. за злоупотребление доминирующим положением на рынке при продвижении сервиса Google Shopping.

• Финансовый сектор (+0,5%) был поддержан ростом доходностей на долговом рынке после комментариев главы ЕЦБ Марио Драги об уходе риски дефляции

• Падение котировок облигаций ослабило позиции их аналогов, акций компаний коммунального сектора, которые в среднем подешевели на 1,3%

• Альтернатива бондам, акции телекоммуникационного сектора также подешевели на 1,4%, исключение составили акции Sprint (+0,2%) на фоне сообщений о желании создать альянс с Charter Communications и Comcast

• Акции энергетического сектора (-0,2%) вновь проигнорировали подъем цен на нефть, продолжившийся четвертый день кряду

• Перенос сроков голосования по законопроекту об отмене Obamacare вызвал снижение интереса к акциям сектора здравоохранения (-0,9%), особенно к акциям биотехнологических компаний (-2,7%)

DOW: +0,07%

DOW: +0,07%

S&P500: +0,03%

NASDAQ: -0,29%

NASDAQ: -0,29%

Pre-Market: +0,05%

Европа:

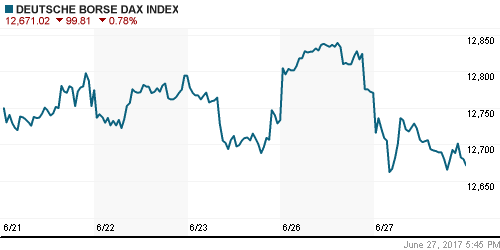

• Европейские рынки акций во вторник отступили от достигнутых уровней после того, как глава ЕЦБ намекнул на приближение момента сворачивания программы стимулов

• Сводный индекс крупнейших компаний региона Stoxx 600 опустился на 0,79% на фоне доминирования продавцов во всех секторах рынка

• Акции автопроизводителей оказались в числе лидеров снижения на фоне понижения General Motors прогноза продаж в этом году

• Банковский сектор укрепил позиции на 0,66%, несмотря на озвученные требования главы Банка Англии Марка Карни повысить уровень достаточности капитала

• Акции технологического сектора негативно отреагировали на желание европейского антитрастового регулятора наложить штраф на компанию Alphabet

DAX: -0,78%

FTSE 100: -0,17%

Азия:

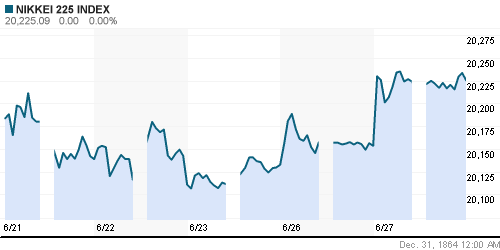

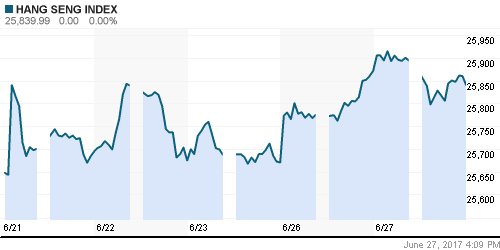

• Негативное закрытие американских площадок после переноса голосования по законопроекту об отмене Obamacare способствовало вялому открытию азиатских рынков акций и их уходу в негативную зону

• По оценке спикера Конгресса Митча МакКоннела голосование по противоречивому законопроекту не состоится до возвращения законодателей с каникул 4 июля

• Акции Toshiba растут в цене на 0,75% на фоне получения свежего предложения KKR & Western Digital о покупке подразделения по производству чипов, компания ещё не подписала уже одобренную сделку с Innovation Network Corporation of Japan

Nikkei-225 (Japan): -0,21%

Hang Seng Index (Hong Kong): -0,77%

SSE Composite Index (China): -0,40%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой во вторник смазали финиш сессии после пессимистичного начала дня на Уолл-стрит

• Вновь лучше генеральной тенденции была динамика рынка акций Восточной Европы

BRIC: -0,34%

BRIC: -0,34%

MSCI EM: -0,02%

MSCI Eastern Europe: +1,39%

MSCI EM Latin America: -0,70%

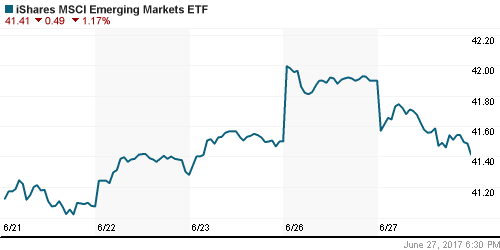

iShares MSCI Emerging Markets (EEM): -1,17%

Market Vectors Russia SBI (RSX): -0,63%

АДР (на торгах в США):

• Рынок АДР на российские компании во вторник пытался сопротивляться ухудшению конъюнктуры на мировых рынках благодаря устойчивости цен на нефть

• АДР на акции МТС подешевели на 0,12% после более, чем 6%-ного снижения накануне

MBT – Mobile TeleSystems ADR: -0,12%

LUKOY – LUKOIL ADR: +0,07%

OGZPY – GAZPROM ADR: -0,25%

NILSY – NORILSK ADR: +1,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

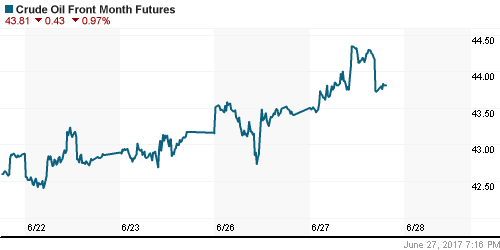

• Во вторник рост цен на нефть продолжился четвёртый день подряд, однако в среду после выхода данных от Американского института нефти наметилась коррекция

• Котировки марки Brent, достигавшие $47/барр., после данных торгуются вблизи $46,5/барр.

• Согласно данным API, коммерческие запасы сырой нефти увеличились на 851 тыс. барр. при ожиданиях их снижения на 2,6 млн барр.

• Согласно данным API, коммерческие запасы бензина возросли на 1,4 млн барр., невзирая на пик сезона автомобильных путешествий в США

• Администрация президента США: США намерены вдвое увеличить экспорт нефти до 1 млн баррелей в день

• Ослабление американской валюты способствовало положительной перeценке промышленных металлов, котировки которых обновили недельные пики

• Цены на золото во вторник развернулись благодаря ослаблению американского доллара и восстановили контроль над уровнем в $1250/унцию

NYMEX Crude Oil (Brent) сегодня: $46,57/барр (+0,87%)

FOREX и валютный рынок:

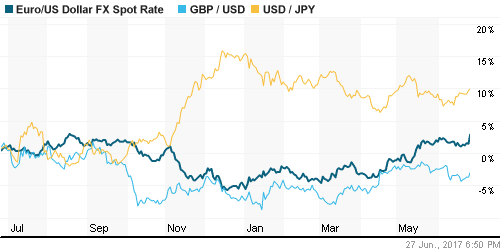

• Комментарии главы ЕЦБ в отношении перспектив денежно-кредитной политики вернули давление продавцов в торгах американским долларом

• Единая европейская валюта подорожала в паре с долларом почти на 1,5% достигнув максимума с сентября на уровне в 1,135, к корзине валют доллар ослаб на 1,19% до минимума за 2 недели

• Глава ЕЦБ Марио Драги подал сигнал о приближении момента сворачивания программы покупки активов и подъёма процентных ставок на фоне улучшения перспектив экономики

• В тоже время г-н Драги отметил, что процесс отхода от стимулирующей политики будет постепенным, поскольку восстановление инфляции будет во многом зависеть от развития ситуации в мире

• Участники рынка полагают, что в сентябре Управляющий совет ЕЦБ добавит в сопроводительный комментарий о запуске цикла ужесточении монетарной политики

• Ослабление доллара против ведущих валют не повлияло на расклад сил в противостоянии йены и доллара: японская валюта продолжила дешеветь и составила уже более чем 112 цен за доллар

• Российский рубль не смог закрепиться ниже 59 руб. против доллара, несмотря на продолжение подъема цен на рынке энергоносителей

Ликвидность:

• Ситуация с ликвидностью остается более чем комфортной в условиях налогового периода. Краткосрочные ставки МБК после уплаты акцизов и НДПИ подскочили к значениям предыдущего дня

MosPrime Rate (overnight): 9,18%

Экономический календарь (время мск.):

15:30 – Торговый баланс США

16:30 – Выступление главы ЕЦБ Марио Драги

16:30 – Выступление главы Банка Японии Харухико Куроды

16:30 – Выступление главы Банка Англии Марка Карни

17:00 – Незавершенные продажи на рынке жилья

16:30 – Еженедельный отчет Минэнерго США о запасах нефти и нефтепродуктов

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций продолжает сопротивляться ухудшению макроэкономического фона, идет перебалансировка средств из акций технологических компаний в акции банков

• Цены на нефть марки Brent после падения на протяжении пяти недель на 20% растут на ликвидации «коротких» позиций, данные от Минэнерго США могут внести коррективы

• На текущей неделе пристальное внимание участников рынка будет уделено ходом принятия законопроекта об отмене Obamacare, а также динамике цен на нефть

• Восстановление цен на нефть позволило рублю отчасти компенсировать потери предыдущих недель, однако его позиции выглядит по-прежнему уязвимыми

Технически (тренды):

• Краткосрочно: Во вторник индекс ММВБ со второй попытки взял высоту в 1870 пунктов, максимальные объемы торгов были на минимальных отметках дня, что говорит о сохранении доминирования покупателей

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах, динамика последних дней создает предпосылки для возврата к 2000 пунктам, отмена сценария может произойти в случае закрепления ниже 1850 пунктов

• Долгосрочно: Отсутствие подтверждения области 1900-1950 по индексу ММВБ в качестве зоны поддержки создает предпосылки для продолжения коррекции вплоть до 1750 пунктов

Комментариев: 3

на “Перенос голосования законопроекта по отмене Obamacare отправил рынки в нокдаун”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.kommersant.ru/doc/3337325

Янок ничего не берет. Кажется вот-вот и кора… проходит пару дней-обновили истхай.Когда уже созреют-хз.

Голдман Сакс сегодня заявил, что на конец года сипа 2400. Флэт, дикий и беспощадный.

Видно и РТС на 1200 попрется.Не уступать же амерам.)