RSS статьи

RSS статьи

Ожидания

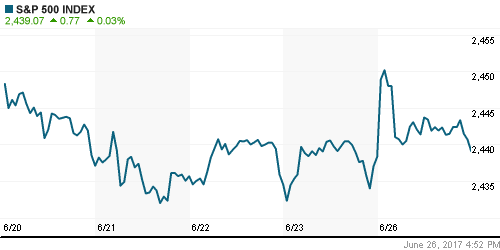

• Американские индексы в понедельник сохранили разнонаправленную динамику: за счет более высокого веса технологического сектора индексы завершили день вблизи нейтральной отметки

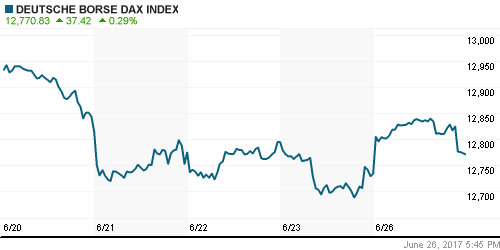

• Европейские фондовые индексы приветствовали «спасение» двух «проблемных» банков Италии и снижение неопределенности в вопросе формирования правительства в Великобритании

• Глава ФРБ Нью-Йорка Дадли: ФРС: Мягкие финансовые условия могут способствовать более стремительному повышению ставок

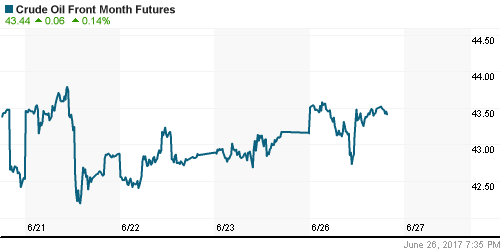

• Цены на нефть сохраняют склонность к повышению, исчерпав желание двигаться вниз после пяти недель снижения кряду

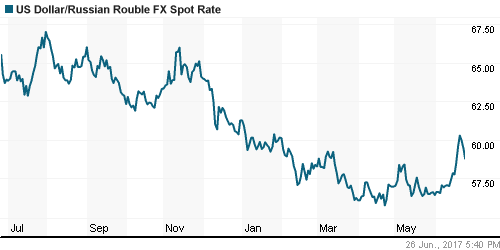

• Российский рубль продолжил уменьшать потери предыдущих дней после отскока нефтяных цен и приближения к сильному психологическому уровню в 60 руб против доллара, в пятницу курс доллар/рубль завершил ниже 59,5 руб.

• АФК Система сообщает об аресте судебными приставами 31,76% МТС, 100% МЕДСИ и 90,47% БЭСК

Америка:

• Американские фондовые индексы в начале новой торговой недели продолжили двигаться разнонаправленно: снижение технологического сектора и сектора здравоохранения нивелировало рост в других секторах рынка

• В акциях технологических компаний прокатилась волна фиксации прибыли, которая отбросила сектор вниз после роста на 0,5% на старте дня

• Финансовый сектор смог удержать позиции вблизи нейтральной отметки благодаря результатам стресс-тестов ФРС, которые показали, что все 34 крупных финансовых организации полностью готовы встретить кризис

• Лидерами роста стали акции коммунальных и телекоммуникационных компаний на фоне сохранения доходностями длинных госооблигаций самых низких уровней в этом году

• Акции нефтяных компаний в среднем подешевели на 0,2%, невзирая на продолжение роста цен на нефть

• Акции сети аптек Walgreen Boot Alliance выросли в цене на 1,6% после появления информации о слиянии с Rite Aid

• Заказы на товары длительного пользования в мае сократились на 1,1%, показатель за предыдущий месяц был ухудшен с -0,7% до -0,9%

DOW: +0,07%

DOW: +0,07%

S&P500: +0,03%

NASDAQ: -0,29%

NASDAQ: -0,29%

Pre-Market: +0,05%

Европа:

• Европейские рынки в понедельник взяли высокий старт, вздохнув с облегчением после завершения саги со спасением двух «проблемных» банков Италии

• Сводный индекс крупнейших компаний региона Stoxx 600 ростом на 0,37% за счет активности покупателей в большинстве рыночных секторов

• Акции Intesa SanPaolo подорожали на 3,5% в предвкушении инвесторов об увеличении рыночной доли после поглощения Banca Popolare di Vicenza и Veneto Banca за счет предоставления средств в размере 17 млрд. евро государством

• Сектор производителей продуктов питания и прохладительных напитков (+2,0%) восстановил пятничные потери на фоне взлета акций Nestle на 4% после раскрытия информации о том, что фонд Third Point Дэниэля Лоеба приобрел долю в 1% в швейцарской компании

• Индекс настроений в деловых кругах Германии от института IFO в июне неожиданно подскочил к новому рекорду в 115,1 п. против 114,6 п. в мае

• Консервативная партия Терезы Мэй достигла договоренностей с Юонистской партии Северной Ирландии о формировании правительства Великобритании

DAX: +0,29%

DAX: +0,29%

FTSE 100: +0,31%

Азия:

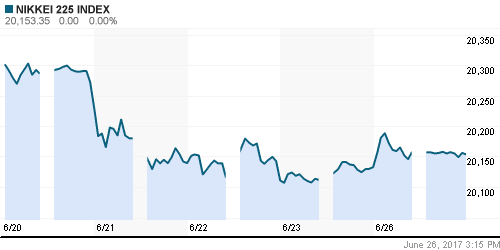

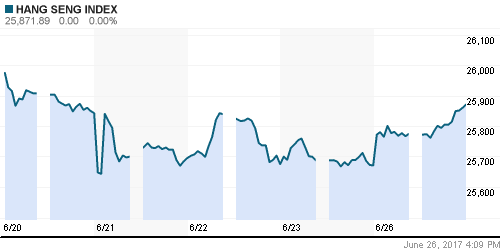

• Азиатские фондовые индексы во вторник не демонстрируют единой динамики в преддверии выступления главы ФРС Йеллен

• Внимание также приковано ко встрече премьер-министра Индии Норендры Моди и президента США Дональда Трампа, а также банковскому симпозиуму в Португалии

• Японский рынок акций поддерживается слабой йеной, тогда как китайский рынок акций ушел в негативную область

• Акции Blackmore снижаются на 3,73% после того, как глава фармацевтической компании решила оставить свой пост ради главы Australian Post

Nikkei-225 (Japan): +0,31%

Hang Seng Index (Hong Kong): -0,13%

SSE Composite Index (China): -0,31%

BSE SENSEX (India): +0,05%

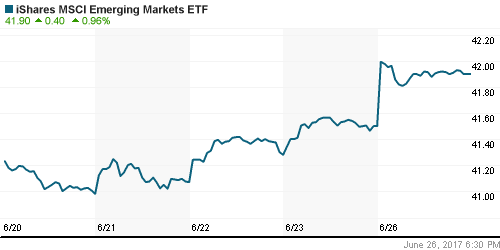

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой в понедельник продолжили движение вверх

• Помимо России наибольший подъем продемонстрировали фондовые рынки Латинской Америки

BRIC: +0,67%

MSCI EM: +0,74%

MSCI Eastern Europe: +0,36%

MSCI EM Latin America: +1,53%

iShares MSCI Emerging Markets (EEM): +0,96%

Market Vectors Russia SBI (RSX): +0,24%

АДР (на торгах в США):

• Рынок АДР на российские компании в понедельник сохранил позитивный настрой

• Исключением стали АДР на акции МТС, рухнувшие на 6,14% под тяжестью корпоративных новостей

MBT – Mobile TeleSystems ADR: -6,14%

LUKOY – LUKOIL ADR: +0,72%

OGZPY – GAZPROM ADR: +0,38%

NILSY – NORILSK ADR: +0,07%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник продолжили технический отскок на закрытии «коротких» позиций в отсутствие новостей

• Попытка развернуть динамику не увенчалась успехом котировки Brent выросли к $46/барр., во вторник утром цены опустились на 5 центов

• По данным Baker Hughes, число буровых установок в США по итогам последней недели увеличилось на 11 штук, максимум за три недели

• По мнению участников рынка число буровых может начать уменьшаться при условии сохранения текущих цен на нефть в течение 1-1,5 месяцев, пока же зафиксирован рост на протяжении 23 недель подряд

• В секторе промышленных металлов в понедельник доминировали умеренно-негативные настроения, лучше рынка выглядела медь

• Цены на золото одним махом свели к нулю рост предыдущих трех дней, вернувшись ниже $1250/унцию.

NYMEX Crude Oil (Brent) сегодня: $45,96/барр (+0,09%)

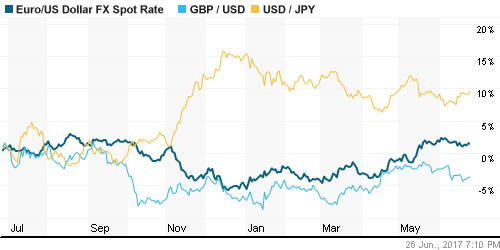

FOREX и валютный рынок:

• Разочаровывающие данные по заказам на товары длительного пользования удержали доходности на долговом рынке США на сложившихся уровнях, что обусловило отсутствие повышательного давление в котировках доллара против ведущих валют

• Заказы на товары длительного пользования в мае сократились на 1,1%, показатель за предыдущий месяц был ухудшен с -0,7% до -0,9%

• Исключение составила японская йена, против которой доллар укрепился почти до 112 йен за доллар

• Единая европейская валюта осталась вблизи максимума против доллара за две недели на фоне выступления главы ЕЦБ Марио Драги, в котором трейдеры пытались отыскать сигналы уменьшения объема стимулов

• Британский фунт стерлингов сохранил статус-кво на фоне формирования правительства и признаков увеличения консенсуса в вопросе ужесточения монетарной политики

• Российский рубль опустился ниже 59 руб. против доллара благодаря продолжению роста цен на рынке энергоносителей

Ликвидность:

• Ситуация с ликвидностью остается более чем комфортной в условиях налогового периода. Краткосрочные ставки МБК опустились в преддверии уплаты акцизов и НДПИ опустились ниже 9%

MosPrime Rate (overnight): 8,96%

Экономический календарь (время мск.):

11:00 – Выступление президента ЕЦБ Марио Драги

12:30 – Отчет Банка Англии о финансовой стабильности

13:00 – Выступление главы Банка Англии Марка Карни

16:00 – Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

17:00 – Индекс потребительского доверия в США от Conference Board

18:15 – Выступление главы ФРБ Филадельфии Патрика Харкера

20:00 – Выступление главы ФРС Джанет Йеллен

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций «переварил» «жесткий» вердикт ФРС и сохранил настрой к росту, вернулся интерес и к акциям технологических компаний

• Цены на нефть марки Brent завершили снижением пятую неделю подряд, опустившись от годовых максимумов более, чем на 20%

• До начала нового сезона квартальной отчетности инвесторы будут чутко следить за предстоящими публикациями макроэкономических данных, а также за темпом реализации предвыборных обещаний президента США Дональда Трампа

• Устойчивость рубля была подорвана угрозой расширения США санкций, заседание Банка России, на котором регулятор не стал агрессивно снижать ключевую ставку, не вернуло национальной валюте утраченную уверенность в своих силах

Технически (тренды):

• Краткосрочно: Повторная попытка индекса ММВБ преодолеть верхнюю границу коридора в 1840-1870 пунктов к успеху не привела. Объемы торгов оказались одними из самых низких за последний месяц

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах для подтверждения разворота требуются дополнительные сигналы

• Долгосрочно: Отсутствие подтверждения области 1900-1950 по индексу ММВБ в качестве зоны поддержки создает предпосылки для продолжения коррекции вплоть до 1750 пунктов

Комментариев: 3

на “Очередная порция разочаровывающей макростатистики пошатнула оптимизм на мировых рынках”

Подписка на комментарии к этому посту по Atom/RSS.

Админ, какие мысли по Иркутскэнерго есть ? По оферте ?

новости просто радую своей формулировкой: “неожиданный подарок от владельца En+ Олега Дерипаски получат миноритарные акционеры “Иркутскэнерго””

????!

17 рублей?! подарок?! подарок был бы выкуп с рынка)