RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы в четверг продолжили сопротивляться негативу: на фоне ястребинных действий и комментариев ФРС рынок открылся с гэпом вниз, однако к конца дня сократил потери вдвое

• Европейские фондовые индексы понизились второй день кряду, не найдя аргументов против ухудшения настроений за океаном

• Еврогруппа согласовала размер нового транша кредита для Греции в 8,5 млрд евро

• Еврогруппа согласовала возможность продлить кредиты еврозоны для Греции на срок до 15 лет

• Банк Англии сохранил базовую ставку на уровне 0,25%, как и ожидалось, однако за ее рост проголосовало три члена комитета, выше ожиданий

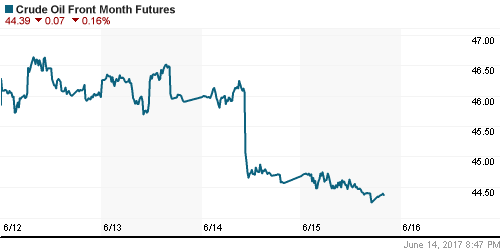

• Цены на нефть по инерции продолжили двигаться вниз и вновь обновили минимумы за полгода, продолжая отыгрывать нерадужные перспективы балансировки рынка в отчетах МЭА и ОПЕК, а также разочаровывающие данные по запасам в США

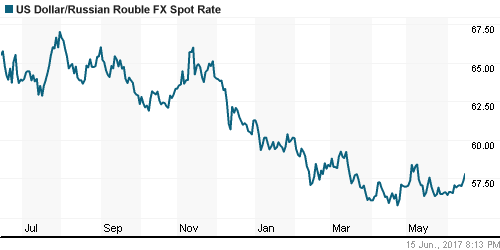

• Российский рубль оказался под двойным ударом расширения санкций и ужесточения политики ФРС: доллар к концу дня подорожал до 57,85 руб.

• Президент РФ Путин: Рецессия в экономике РФ преодолена, перешли к периоду роста

• Президент РФ Путин: Снижение доходов россиян тревожит

Америка:

• Американские фондовые индексы в четверг продолжили придерживаться осторожного настроя после сигналов ФРС о готовности повысить ставку еще один раз в этом году

• Однако индексы смогли восстановить большую часть потерь после умеренно-негативного начала дня

• Инвесторы переживают, что излишняя жесткость монетарных властей может в конечном итоге еще больше приостановить подъем экономики

• Не обошел вниманием рынок и новость Washington Post, согласно которой спецпрокуророр Мюллер изучает вопрос причастности президента США Трампа к препятствованию правосудию при расследовании возможного вмешательства России в президентские выборы

• Аутсайдерами дня стали энергетический (-0,7%) сектор и сектор базовых материалов (-0,9%), которые в движении вниз опередили технологический сектор (-0,5%), в котором возобновилась коррекция

• Акции биотехнологических компаний оказались под давлением на фоне новостей о том, что администрация Белого дома размышляет над мерами понижения цен на лекарства: ETF закрылся с понижением на 0,8%

• Количество первичных обращений за пособиями по безработице опустилось на 8 тыс. до 237 тыс.

• Индекс производственной активности по данным ФРБ Филадельфии составил 27,6 п. против ожиданий в 26,0 п.

• Индекс производственной активности по данным ФРБ Нью-Йорка вырос до 19,8 п. при прогнозе в 6 п.

• Объем промышленного производства в мае не изменился после сильного роста в предыдущем месяце на 1,1% м/м

DOW: -0,07%

DOW: -0,07%

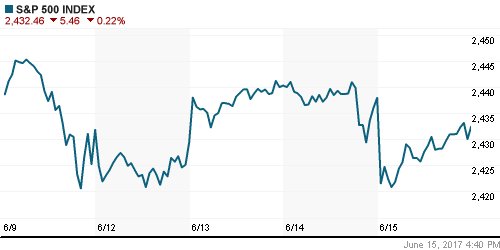

S&P500: -0,47%

S&P500: -0,47%

NASDAQ: -0,22%

Pre-Market: +0,08%

Европа:

• Европейские фондовые рынки продолжили пребывать в растерянности после заседания ФРС.

• Сводный индекс 600 крупнейших компаний региона понизился на 0,36%

• Банк Англии сохранил ключевую ставку на прежнем уровне на 0,25%, однако уже три члена комитета по монетарной политике высказались за ее повышение

• Банк Швейцарии сохранил диапазон ключевой ставки в рамках от -1,25% до -0,25%, а также ставку по депозитам на уровне в -0,75%, как и ожидалось

• Главным аутсайдером стали акции ритейлеров после публикации H&M (-5,5%) данных о продажах, которые оказались ниже ожиданий, а также понижения Сredit Suisse рекомендаций по акциям Next (-6,1%)

• Понижение Citigroup рекомендаций по акциям Proximus привело к снижению цены акций телекоммуникационной компании на 3,5% и к падению интереса к сектору в целом

• Акции Raiffeisen Bank вновь упали в цене, на этот раз на 6%, продолжив реагировать на неутешительные комментарии Barclays в отношении способности банка генерировать прибыль в текущих непростых условиях низких процентных ставок

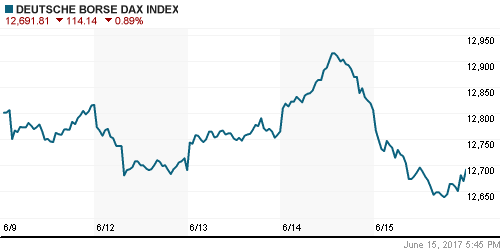

DAX: -0,89%

FTSE 100: -0,74%

Азия:

• Азиатские фондовые рынки перед выходным не демонстрируют единой динамики, впечатлившись возобновлением продаж в технологическом секторе США

• Ниже нуля торгуются рынки акций Китая и Кореи, в то время как рынок акций Австралии удерживает позиции в положительной зоне

Определенную поддержку оказывают ожидания заседания Банка Японии, на котором, как ожидается, параметры политики будут оставлены без изменений, а глава регулятора Харухико Курода воздержится от прямых указаний, когда последует их ужесточение

• По сообщениям источников Reuters, производитель автокомпонентов Takata на следующей неделе может объявить о своем банкротстве

• Акции технологического сектора пытаются сбросить негатив коллег с Уолл-стрит: акции Samsung Electronics растут на 0,13%, в то время как LG Display и SK Hynix дешевеют на 1,18% и 0,66% соответственно

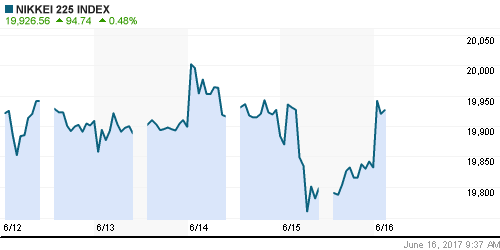

Nikkei-225 (Japan): +0,53%

Nikkei-225 (Japan): +0,53%

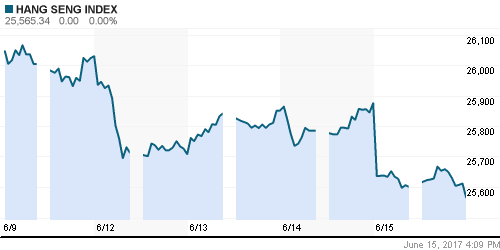

Hang Seng Index (Hong Kong): +0,39%

SSE Composite Index (China): -0,13%

BSE SENSEX (India): +0,05%

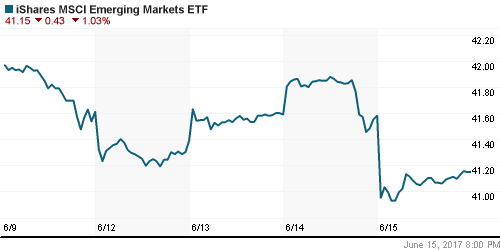

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой в четверг оказались восприимчивы к неожиданной жесткости, проявленной ФРС по итогам прошедшего заседания

• Лучше оппонентов выглядели рынки акций Латинской Америки, хуже – рынки акций Восточной Европы

BRIC: -1,07%

MSCI EM: -0,99%

MSCI EM Eastern Europe: -2,31%

MSCI EM Latin America: -0,54%

iShares MSCI Emerging Markets (EEM): -1,03%

Market Vectors Russia SBI (RSX): -0,42%

АДР (на торгах в США):

• В секторе АДР на российские компании в четверг оптимисты не смогли ничего противопоставить пессимистам на фоне сообщений о готовящемся расширении санкций и глобального ослабления аппетитов к риску

• В статусе аутсайдером остались АДР на акции МТС, которые после -5% накануне потеряли еще -4,57%

MBT – Mobile TeleSystems ADR: -4,57%

LUKOY – LUKOIL ADR: -0,52%

OGZPY – GAZPROM ADR: -0,13%

NILSY – NORILSK ADR: -2,24%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг были продавлены к новым минимумам более, чем за шесть месяцев, и в пятницу ситуация принципиальным образом не меняется: котировки Brent находятся чуть ниже $47/барр.

• После заседания ОПЕК котировки потеряли уже более 13% на фоне сомнений рынка в том, что усилий нефтяного картеля окажется достаточно для нормализации коммерческих запасов сырой нефти

• В рамках текущего дня подобные сомнения подпитывают оценки Reuters об увеличении экспорта нефти из России до 61,5 млн тонн в третьем квартале по сравнению с 60,5 млн. тонн во втором

• На рынке промышленных металлов по итогам четверга были зафиксированы нулевые изменения котировок, лучше ситуация складывалась на рынке никеля

• Золото торгуется уже практически по $1250/тройскую унцию после заседания ФРС, на котором была подтверждена готовность повысить ключевую ставку три раза в этом году

NYMEX Crude Oil (Brent) сегодня: $48,23/барр (+0,02%)

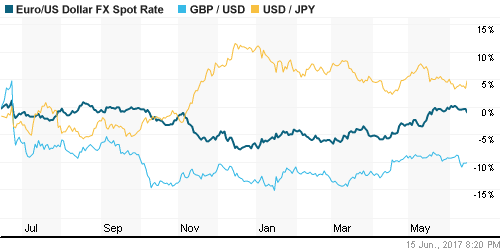

FOREX и валютный рынок:

• Американский доллар удерживает в пятницу позиции, завоеванные накануне после блока макроэкономических данных, которые смягчили скепсис в отношении способности ФРС продолжить ужесточение монетарной политики

• Доллар укрепляется к корзине валют на 0,1% и на 0,6% по итогам недели

• Поддержку оказывает анонсирование накануне ФРС деталей плана по сокращению баланса, а также сохранение планов по третьему повышению ключевой ставки, невзирая на слабые данные по инфляции

• Количество первичных обращений за пособиями по безработице опустилось на 8 тыс. до 237 тыс.

• Индекс производственной активности по данным ФРБ Филадельфии составил 27,6 п. против ожиданий в 26,0 п.

• Индекс производственной активности по данным ФРБ Нью-Йорка вырос до 19,8 п. при прогнозе в 6 п.

• Объем промышленного производства в мае не изменился после сильного роста в предыдущем месяце на 1,1% м/м

• Японская йена ослабла против доллара до 111 йен в ожидании пресс-конференции главы г-на Куроды, от которого ждут подтверждения нежеления торопиться с ужесточением монетарной политики

• По итогам заседания Банк Японии оставил параметры монетарной политики без изменений

• Британский фунт выглядит лучше прочих резервных валют на фоне неожиданного исхода голосования в Банке Англии по увеличению процентной ставки: несмотря на неопределенность в отношении Brexit за это решение проголосовало уже три из восьми представителей комитета

• Российский рубль оказался под двойным ударом расширения санкций и ужесточения политики ФРС: доллар к концу дня подорожал до 57,85 руб.

Ликвидность:

• Ситуация с ликвидностью в преддверии налогового периода сохраняется благоприятной. Краткосрочные ставки МБК подросли с минимальных значений начала июня.

MosPrime Rate (overnight): 9,33%

Экономический календарь (время мск.):

12:00 – Индекс потребительских цен в еврозоне

14:00 – Ежеквартальный отчет Банка Англии о состоянии экономики

15:30 – Число выданных разрешений на строительство новых домов в США

15:30 – Число закладок новых домов

17:00 – Индекс потребительского доверия США от Мичиганского университета

19:45 – Выступление президента ФРБ Далласа Роберта Каплана

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций встретил решение ФРС на новых рекордных максимумах, однако технологический сектор остался уязвим к возобновлению коррекции

• Цены на нефть марки Brent продолжают тяготеть к снижению на фоне признаков роста глобального предложения

• До начала нового сезона квартальной отчетности инвесторы будут чутко следить за предстоящими публикациями макроэкономических данных, а также скорости и успешности реализации предвыборных обещаний президента США Дональда Трампа

• Рубль продолжает демонстрировать чудеса стабильности на фоне снижения цен на нефть в преддверии заседания Банка России

Технически (тренды):

• Краткосрочно: Индекс ММВБ в четверг капитулировал, проваливавшись ниже психологического уровня в 1800 пунктов. Характер свечки по итогам дня, а также максимальные объемы торгов указывают на высокую вероятность прохождения «дна»

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах для подтверждения разворота требуются дополнительные сигналы

• Долгосрочно: Отсутствие подтверждения области 1900-1950 по индексу ММВБ в качестве зоны поддержки создает предпосылки для продолжения коррекции вплоть до 1750 пунктов

Нет комментариев

на “Переосмысление вердикта ФРС ослабило интерес к рисковым активам”

Подписка на комментарии к этому посту по Atom/RSS.