RSS статьи

RSS статьи

Ожидания

• Американские индексы завершили неделю разнонаправленно в размышлениях о дальнейшем векторе динамики после итогов заседания ФРС, слабее вновь выглядел технологический сектор

• Европейские фондовые индексы в пятницу отыграли все внутринедельные потери в ожидании выборов в парламент Франции и отыгрывая найденный компромисс в вопросе выделения нового транша Греции

• Цены на нефть оттолкнулись от шестимесячного минимума за счет закрытия «коротких» позиций в отсутствие новостей, продолжение роста числа буровых установок в США может ограничить темпы технического восстановления котировок

• Белый дом намерен смягчить законопроект о санкциях против России

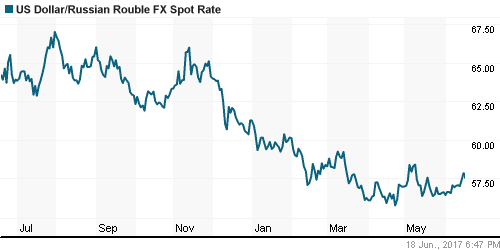

• Решение Банка России понизить ключевую ставку лишь на 25 б. п. до 9,00% при консенсусе в 25-50 б. п. оказало незначительную поддержку национальной валюте: доллар подешевел на 20 коп. до 57,6 руб.

• Глава Банка России Эльвира Набиуллина заявила о готовности продолжить снижение ключевой ставки, но в то же время не исключила пауз в смягчении денежно-кредитной политики

• По мнению главы ЦБ реализация рисков инфляции и нефтяных цен могут заставить

Банк России не торопится с новыми понижениям ключевой ставки

• Банк России продолжит проводить умеренно жесткую ДКП еще 1,5-2 года

• Росстат подтвердил предварительную оценку роста ВВП РФ в I квартале на 0,5%

• ЦБ РФ повысил в базовом сценарии цену на нефть Urals на 2018-2020 гг. до $42 за баррель

• ЦБ улучшил прогноз темпов роста ВВП до 1,3-1,8% в 2017 году

Америка:

• Американские фондовые индексы перед уикендом продолжили анализировать недавние итоги заседания ФРС, сохранив осторожный настрой

• Слабее рынка выглядел сектор нециклических потребительских товаров на фоне существенных просадок курсов акций Wal-Mart, Costco и Kroger на 4,7-9,2% в ответ на информацию о намерении Amazon (+2,44%) выйти на рынок реализации свежих продуктов питания путем поглощения Whole Foods (29,1%)

• Указанная сделка вызвала нервозность в сегменте ритейл-компаний (ETF на сектор потерял 1,2%), в котором Amazon уже вынудил ряд компаний объявить о своем банкротстве, а других ощутить переход потребительских предпочтений в сторону электронной коммерции

• Энергетический сектор (+1,7%) вернул себе звание одного из лидеров рынка на фоне восстановления цен на нефть в последний день недели

• Количество начатых строек новых домов в годовом выражении в мае опустилось с 1,16 млн. до 1,09 млн

• Количество полученных разрешений на строительство в годовом выражении в мае сократилось с 1,29 млн. до 1,17 млн

• Индекс потребительских настроений по данным Мичиганского университета понизился с 97,1 п. до 94,5 п.

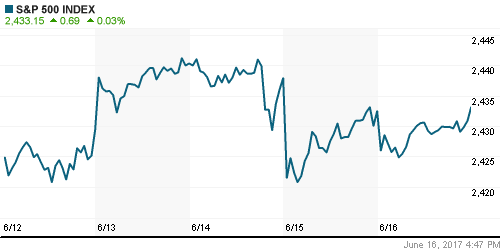

DOW: +0,11%

DOW: +0,11%

S&P500: +0,03%

S&P500: +0,03%

NASDAQ: -0,22%

NASDAQ: -0,22%

Pre-Market: +0,08%

Европа:

• В пятницу европейские рынки акций приветствовали разрешение очередных противоречий между Еврокомиссией и Греции в отношении долга последней

• Дополнительную поддержку оказали ожидания второго тура выборов в парламент Франции, в котором согласно прогнозов, должна одержать оглушительную победу партия президента Франсуа Макрона, выражающего симпатии к евроинтеграции

• Сводный индекс крупнейших компаний региона Stoxx 600 закрылся ростом на 0,66%, ликвидировав потери, накопленные в предыдущие четыре дня

• Европейские ритейлеры, как и их американские коллеги, близко к сердцу приняли информацию о сделке Amazon-Whole Foods, подешевев в среднем на 1,27%

• Акции Tesco стали дешевле на 4,9%, несмотря на публикацию сетью розничных магазинов самого сильного квартального прироста продаж за последние семь лет

• Акции Nestle стали дороже на 3,0% после сообщений о том, что производитель продуктов питания рассматривает продажу своего кондитерского подразделения в США за $900 млн

• Акции EDF подорожали на 3,9% благодаря улучшению по ним рекомендаций со стороны Investec и JP Morgan

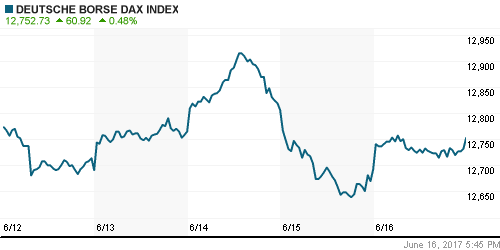

DAX: +0,48%

FTSE 100: +0,37%

Азия:

• Азиатские фондовые индексы взяли высокий старт новой недели, получив вдохновение в результатах парламентских выборов во Франции.

• Позитивные настроения создают и ожидания более конструктивного начала переговоров в отношении Brexit после недавнего поражения консерваторов

• Все ключевые индексы находятся в зоне положительных значений, включая индексы континентального Китая

• Курс акций Noble Group взлетел вертикально на 9,2% после информации Reuters о том, что кредиторы продлили дедлайн по выплате сырьевым трейдером своих обязательств на четыре месяца

• Курс акций Noble Group взлетел вертикально на 9,2% после информации Reuters о том, что кредиторы продлили дедлайн по выплате сырьевым трейдером своих обязательств на четыре месяца

• Экспорт из Японии по итогам последнего месяца увеличился на 14,9% по сравнению с прогнозом в 16,1%, что привело к тому, что сальдо сложилось с дефицитом на уровне в 203,4 млрд йен против ожиданий профицита на уровне 76 млрд. йен

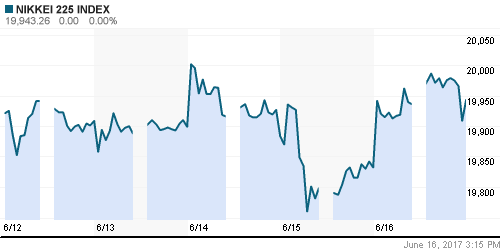

Nikkei-225 (Japan): +0,66%

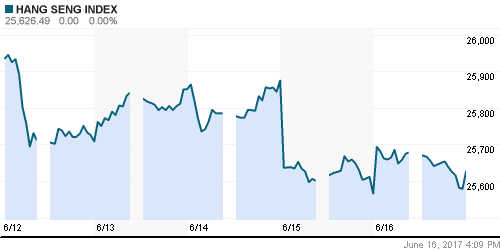

Hang Seng Index (Hong Kong): +0,94%

SSE Composite Index (China): +0,66%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой в пятницу закрылись вблизи нейтральной отметки

• Рынок акций Восточной Европы смог отчасти реабилитироваться за негативную динамику в предыдущие дни

BRIC: -0,01%

MSCI EM: -0,05%

MSCI EM Eastern Europe: +0,52%

MSCI EM Latin America: -0,03%

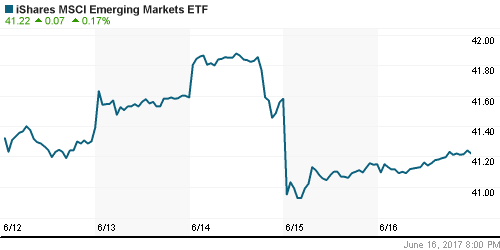

iShares MSCI Emerging Markets (EEM): +0,17%

Market Vectors Russia SBI (RSX): -0,11%

АДР (на торгах в США):

• В секторе АДР на российские компании в пятницу прошла волна закрытия «коротких» позиций перед выходными

• АДР на акции нефтяных компаний выглядели хуже рынка, АДР на акции Газпрома и вовсе подешевели на 0,5%

MBT – Mobile TeleSystems ADR: +0,57%

LUKOY – LUKOIL ADR: +0,04%

OGZPY – GAZPROM ADR: -0,50%

NILSY – NORILSK ADR: +1,98%

Нефть, энергия, сырьевые товары, драгоценные металлы:

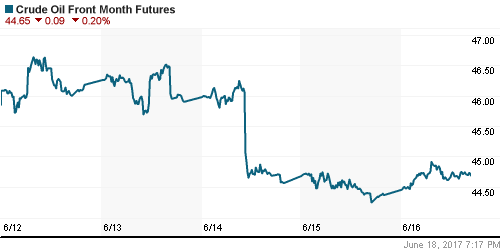

• Цены на нефть в пятницу смогли немного выправить динамику, однако завершили уже четвертую неделю понижением на фоне опасений отсутствия факторов для радикального улучшения ситуации с мировым балансом спроса и предложения в обозримом будущем

• Котировки марки Brent выросли на 1,5% от минимума за последние полгода, достигнутого днем ранее, и утром в понедельник находятся в окрестностях $47,3/барр.

• Участники торгов смогли «переварить» оценки Reuters об увеличении экспорта нефти из России до 61,5 млн тонн в третьем квартале по сравнению с 60,5 млн. тонн во втором

• Казахстан сообщил о том, что собирается сократить добычу в июне-июле после того, как ранее в течение предыдущих трех месяцев уровень производства превышал планку, согласованную в рамках саммита в Вене

• По данным Baker Hughes, рост числа буровых продолжился 22 неделю подряд (+6 шт), однако новость не вызвала сильной реакции рынка

• В секторе промышленных металлов наблюдалась смешанная динамика

• Цены на золото смогли нащупать поддержку на уровне в $1252/унцию благодаря ослаблению доллара, однако движение вверх выглядит крайне неустойчивым

NYMEX Crude Oil (Brent) сегодня: $47,25/барр (-0,04%)

FOREX и валютный рынок:

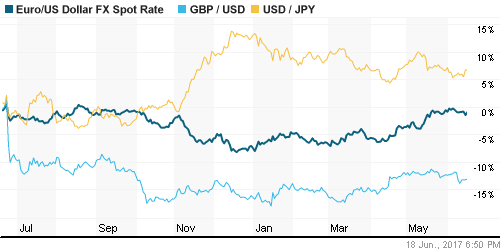

• Торговая сессия в пятницу для американского доллара прошла в негативном ключе по причине разочаровывающих макроэкономических данных и мягкой риторики в высказываниях двух представителей ФРС

• Количество начатых строек новых домов в годовом выражении в мае опустилось с 1,16 млн. до 1,09 млн

• Количество полученных разрешений на строительство в годовом выражении в мае сократилось с 1,29 млн. до 1,17 млн

• Индекс потребительских настроений по данным Мичиганского университета понизился с 97,1 п. до 94,5 п.

• Проголосовавший против повышения ключевой ставки в среду на 0,25% глава ФРБ Миннеаполиса Нил Кашкари объяснил свое решение желанием увидеть восстановление инфляции, прежде чем продолжить цикл ужесточения монетарной политики

• Глава ФБР Далласа Роберт Каплан выразил мнение, что Федрезерв должен быть осторожен с последующими повышениями ключевой ставки

• Индекс доллара против корзины валют растерял накопленное преимущество в течение недели, опустившись на 0,29%

• Ослаб американский доллар в том числе и против японской йены на 0,09%, которая ранее потеряла устойчивость после выступления главы Банка Японии Харухико Куроды, который избрал «голубиную» тональность речи при оценке перспектив денежно-кредитной политики

• Решение Банка России понизить ключевую ставку лишь на 25 б. п. до 9,00% при консенсусе в 25-50 б. п. оказало незначительную поддержку национальной валюте: доллар подешевел на 20 коп. до 57,6 руб.

Ликвидность:

• Ситуация с ликвидностью отразила прошедшие платежи по страховым взносам в бюджет. Краткосрочные ставки МБК продолжили рост.

MosPrime Rate (overnight): 9,36%

Экономический календарь (время мск.):

15:00 – Выступление главы ФРБ Нью-Йорка Уильяма Дадли

18:00 – Выступление главы Бундесбанка Йенса Вайдмана

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций встретил решение ФРС на новых рекордных максимумах, однако технологический сектор остался уязвим к возобновлению коррекции

• Цены на нефть марки Brent продолжают тяготеть к снижению на фоне признаков роста глобального предложения

• До начала нового сезона квартальной отчетности инвесторы будут чутко следить за предстоящими публикациями макроэкономических данных, а также за темпом реализации предвыборных обещаний президента США Дональда Трампа

• Устойчивость рубля была подорвана угрозой расширения США санкций, заседание Банка России, на котором регулятор не стал агрессивно снижать ключевую ставку, не вернуло национальной валюте утраченную уверенность в своих силах

Технически (тренды):

• Краткосрочно: Индекс ММВБ в пятницу завершил день умеренным ростом, растеряв большую часть достигнутого преимущества. Однако увеличение объемов торгов на росте, а также характер свечки по итогам предыдущего дня говорят о высокой вероятности прохождения «дна»

• Среднесрочно: Индекс ММВБ достиг рубежа в 1800 пунктов и отскочил на высоких объемах для подтверждения разворота требуются дополнительные сигналы

• Долгосрочно: Отсутствие подтверждения области 1900-1950 по индексу ММВБ в качестве зоны поддержки создает предпосылки для продолжения коррекции вплоть до 1750 пунктов

Один комментарий

на “Цены на нефть завершили понижением четвертую неделю кряду”

Подписка на комментарии к этому посту по Atom/RSS.

Китай призвал БРИКС стать стабилизирующим фактором

https://ria.ru/world/20170619/1496790737.html?utm_source=qip&utm_medium=news.qip&utm_campaign=news