RSS статьи

RSS статьи

Ожидания

• Индекс высоких технологий США Nasdaq Composite, также как и другие ведущие индексы вернулся к росту в преддверии заседания ФРС

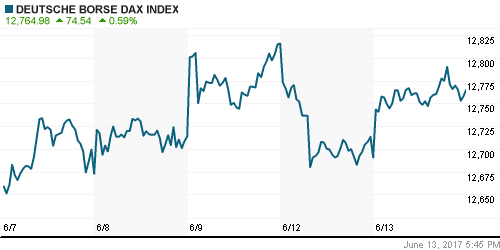

• Европейские фондовые индексы во вторник избавились от осторожности после улучшения ситуации с акциями компаний технологического сектора в США и закрыли день выше нуля

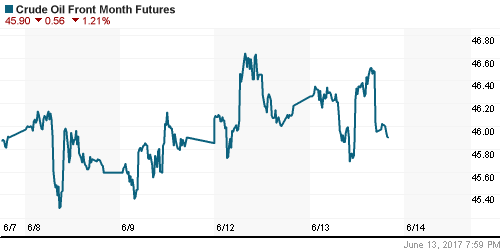

• Цены на нефть остаются чуть выше $48/барр. после данных о росте запасов в США по оценкам API и увеличении добычи нефти в Ливии и Нигерии в мае согласно отчету ОПЕК

• Согласно ежемесячному отчету ОПЕК, добыча в странах картеля в мае подскочила на максимальную величину за последние полгода, на 336 тыс. барр/сутки до 32,14 млн барр./сутки из-за активного восстановления производства в Ливии и Нигерии

• По данным API, запасы сырой нефти в США по итогам прошедшей недели возросли на 2,8 млн барр. при прогнозе сокращения на 2,7 млн барр.

• Минэнерго США: США увеличат добычу сланцевой нефти в июле на 127 тыс. барр./сутки

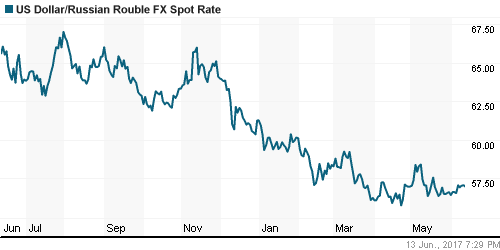

• Российский рубль продолжает активно сопротивляться снижению цен на нефть, сохраняя позиции против доллара ниже 57 рублей

• Госсекретарь США Тиллерсон: отношения с США упали ниже дна

• ТМК выплатит дивиденды за 2016 год исходя из 1,96 руб. на акцию

Америка:

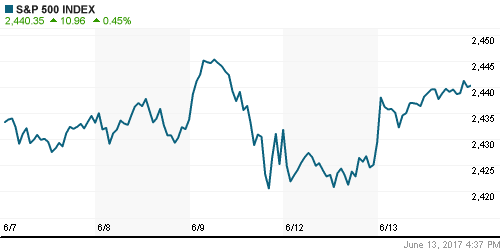

• Американские фондовые индексы во вторник смогли превозмочь страх из-за распродаж акций технологического сектора и выйти на новые максимумы; восстановил позиции и технологический Nasdaq Composite (+0,7%)

• Акции технологического сектора (+0,9%) предприняли успешную попытку отскочить после волны серьезных продаж в предыдущие два дня, однако отскок выглядит уязвимым, о чем свидетельствует откат котировок к концу дня

• Акции лидеров с начала года Apple, Microsoft, Facebook, Alphabet и основных производителей чипов выросли в цене на 0,6-1,5%

• Устойчивым спрос был на акции финансового (+0,4%), потребительского (+0,6%) секторов и сектора базовых материалов (+1,3%)

• Акции McDonalds прибавили в стоимости 0,9% после повышения по ним справедливой цены от Bank of America/Merrill Lynch

• Энергетический сектор усилил позиции на 0,7% на фоне очередных попыток цен на нефть прервать негативный тренд

• Акции телекоммуникационного сектора не пользовались спросом – акции AT&T и Verizon подешевели на 1,0% и 1,6%

• Цены производителей выросли на 2,4% год к году по сравнению с прогнозов в 2,3% год к году

DOW: +0,44%

DOW: +0,44%

S&P500: +0,45%

NASDAQ: +0,72%

Pre-Market: -0,12%

Pre-Market: -0,12%

Европа:

• Во вторник европейские фондовые площадки продолжили фокусироваться на предстоящем заседании ФРС, не приняв близко к сердцу итоги голосования в парламент Великобритании

• За исключение фондового рынка Великобритании (FTSE -0,15%) ключевые рынки региона завершили день ростом; сводный индекс Stoxx 600 – на 0,53%

• Акции технологического сектора вновь оказались в центре внимания уже по причине их заметного восстановления – тенденцию возглавили акции Dialog Semiconductor, которые подорожали на 4,7%

• Финансовый сектор остался в числе фаворитов инвесторов: акции LSE Group выросли в цене на 5,3% благодаря оптимистичным ожиданиям финансовых показателей в ближайшие два года

• Дополнительной поддержкой для акций банков стали комментарии министра экономики Италии Пьера Карло Падоана о том, что спасение двух «проблемных» банков страны – решенное дело

• Не распространились позитивные настроения на акции Allied Irish Banks (-13,85%) после решения привлечь $3,7 млрд. посредством продажи четверти от имеющегося пакета на фондовых площадках Дублина и Лондона

• Потребительская инфляция в Великобритании в годовом выражении составила 2,9%, максимум за последние четыре года

DAX: +0,59%

FTSE 100: -0,15%

Азия:

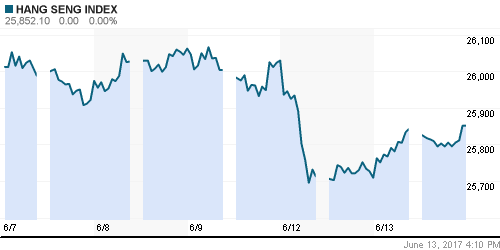

• Азиатские фондовые рынки демонстрируют в среду утром смешанную динамику после выхода данных по китайской экономике и в преддверии заседания ФРС

• Китайский рынок акций ушел в негативную зону, не получив поддержку от макроданных, лучше коллег – рынок акций Австралии, ликвидирующий свое отставание.

• Объем промышленного производства в Китае в мае вырос на 6,5% г/г выше прогноза в 6,3%.

• Объем розничных продаж вырос на 10,7% г/г против ожиданий в +10,6% г/г.

• Объем инвестиций в основной капитал оказался выше на 8,6% показателя за предыдущий год, в то время как аналитики прогнозировали рост на 8,8%.

• Акции Toshiba (-3,4%) находятся под давлением из-за новостей о вероятном переносе публикации финансовой отчетности и возможной выплате $399 млн в качестве компенсации за нанесенный по этой причине ущерб

Nikkei-225 (Japan): +0,12%

Hang Seng Index (Hong Kong): -0,29%

SSE Composite Index (China): -0,72%

BSE SENSEX (India): +0,05%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

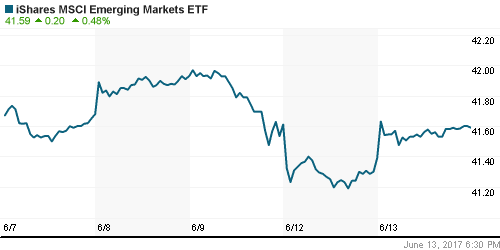

• Фондовые индексы стран с развивающейся экономикой во вторник продолжили испытывать недомогание в преддверии заседания ФРС

• Динамику слабее, чем большинство рынков, показали рынки стран Восточной Европы

BRIC: -0,07%

MSCI EM: +0,09%

MSCI EM Eastern Europe: -0,33%

MSCI EM Latin America: -0,08%

iShares MSCI Emerging Markets (EEM): +0,48%

Market Vectors Russia SBI (RSX): +0,36%

АДР (на торгах в США):

• В секторе АДР на российские компании во вторник негативная динамика уступила место отскоку

• Исключение составили АДР на акции Газпрома, которые вновь остались в статусе аутсайдеров

MBT – Mobile TeleSystems ADR: +0,94%

LUKOY – LUKOIL ADR: +0,54%

OGZPY – GAZPROM ADR: -0,96%

NILSY – NORILSK ADR: +0,53%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник вновь провалили попытку скорректироваться после резкого понижения в предыдущие дни

• К концу дня и утром в среду цены на нефть остаются вблизи уровня в $48,3/барр.

• Согласно ежемесячному отчету ОПЕК, добыча в странах картеля в мае подскочила на максимальную величину за последние полгода, на 336 тыс. барр/сутки до 32,14 млн барр./сутки из-за активного восстановления производства в Ливии и Нигерии

• По данным API, запасы сырой нефти в США по итогам прошедшей недели возросли на 2,8 млн барр. при прогнозе сокращения на 2,7 млн барр.

• Минэнерго США: США увеличат добычу сланцевой нефти в июле на 127 тыс. барр./сутки

• По оценкам BP, увеличение глобального потребления сырой нефти в прошлом году составило 1 млн. барр/сутки, что ниже 1,8 млн барр/сутки, среднего показателя за последние десять лет

• В целом позитивные данные по китайской экономике в среду утром дали позитивный толчок ценам на промышленные металлы после негативной динамики по итогам вторника

• Цены на золото в среду пытаются прервать негативный тренд после пяти дней снижения: котировки вернулись к пройденному вниз уровню в $1 270/унцию.

NYMEX Crude Oil (Brent) сегодня: $48,23/барр (+0,02%)

FOREX и валютный рынок:

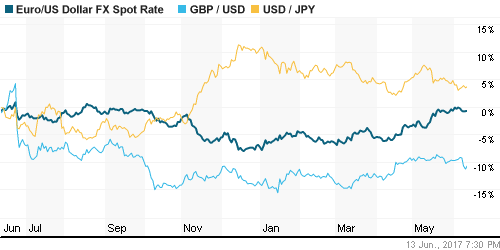

• Доллар перешел в режим ожидания итогов предстоящего заседания ФРС, отложив активные колебания до вечера среды

• Индекс доллара против корзины валют не претерпел значительных изменений

• Согласно рынку фьючерсов на процентные ставки, вероятность повышения составляет 95%, однако рынок не уверен в том, что ставка будет повышена ещё раз в этом году

• Согласно рынку фьючерсов на процентные ставки, вероятность повышения ФРС ключевой ставки на этой неделе составляет 96%

• Все внимание рынка сегодня будет сосредоточено на публикации новых экономических прогнозов, а также комментариях в отношении уменьшения баланса ФРС

• Пара доллар/японская йена остаётся вблизи 110 пунктов в преддверии заседания Банка Японии

• Британский фунт стерлингов получил поддержку от роста инфляции к максимуму за четыре года, отскочив на 1,5 фигуры от минимума в 1,26, достигнутого сразу после подведения итогов выборов в британский парламент

• Канадский доллар во вторник достигал максимума за четыре месяца против американского доллара после завлений главы Банка Канады Стивена Полоза о том, что монетарная политика может быть ужесточена раньше, чем ранее прогнозировалось.

• Российский рубль, невзирая на приостановку снижения цен на рынке энергоносителей, сохранил приверженность к укреплению – против доллара он остается в окрестностях 57 руб.

Ликвидность:

• Ситуация с ликвидностью после завершения периода усреднения резервов улучшилась. Краткосрочные ставки МБК остались вблизи минимальных значений начала июня.

MosPrime Rate (overnight): 9,28%

Экономический календарь (время мск.):

11:30 – Уровень безработицы в Великобритании

12:00 – Объем промышленного производства в еврозоне

15:30 – Розничные продажи в США

15:30 – Индекс потребительских цен в США

17:00 – Товарно-материальные запасы в США

17:30 – Еженедельный отчет об изменении запасов нефти и нефтепродуктов

21:00 – Решение ФРС по процентным ставкам

21:00 – Экономические прогнозы ФРС

21:30 – Пресс-конференция главы ФРС

Новости:

Внешний фон оценивается как умеренно-позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций с честью вышел из всех передряг, связанных с выступлением бывшего главы ФБР, заседанием ЕЦБ и выборами в Великобритании, однако технологический сектор, вероятно, вступил в коррекцию после ударного роста с начала года.

• Цены на нефть марки Brent продолжают тяготеть к снижению на фоне признаков роста глобального предложения

• Отсутствие нового правительства в Великобритании и предстоящее заседание ФРС станут ключевыми темами текущей торговой недели

• Рубль остается стабильным в рамках тренда на укрепление, невзирая на резкий спад нефтяных котировок после подведения итогов саммита ОПЕК в Вене

Технически (тренды):

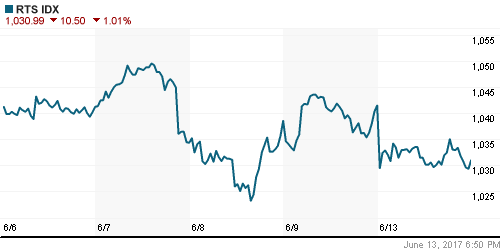

• Краткосрочно: Индекс ММВБ после выходных был вынужден отступить назад к области годовых минимумов. Все продажи были абсорбированы в первый час после чего торговля перешла в «боковик», что оставляет неплохие шансы на формирование нового импульса вверх

• Среднесрочно: Индекс ММВБ ушел ниже значимого уровня в 1900 пунктов, что делает более высокими шансы продолжения коррекции вплоть до 1800 пунктов, восстановление выше 1900 пунктов вернет в силу позитивный сценарий

• Долгосрочно: Отсутствие подтверждения области 1900-1950 по индексу ММВБ в качестве зоны поддержки создает предпосылки для продолжения коррекции вплоть до 1750 пунктов

Комментариев: 2

на “Глобальные инвесторы занимают выжидательные позиции в преддверии заседания ФРС”

Подписка на комментарии к этому посту по Atom/RSS.

https://russian.rt.com/business/news/399705-nacbank-belorussiya-rossiiskii-rubl

Кто-нибудь видит ГиП на недельках ММВБ? Если да, то падать нам еще 300 пунктов.