RSS статьи

RSS статьи

Ожидания

• Индекс высоких технологий США Nasdaq Composite стал проседать под тяжестью собственного веса, однако в целом рынок остался устойчив, несмотря на итоги выборов в парламент Британии, которые могут затянуть процесс Brexit

• Европейские фондовые индексы в пятницу проигнорировали волеизъявление электората в Британии, закрыв день ростом, однако в понедельник были вынуждены скорректировать свои позиции на фоне негативного закрытия американских фондовых индексов

• Fitch: Выборы в Великобритании усиливают неопределенность вокруг Brexit

• Мэй заявила, что получила разрешение королевы на формирование правительства Британии

• Североирландская юонистская партия пока не дала согласие на формирование коалиции с консерваторами

• Цены на нефть восстановились выше $48/барр. на фоне активности боевиков в Нигерии, а также сокращения экспорта Саудовской Аравии в Азию, однако рост выглядит неуверенным

• Министр нефтяной промышленности Саудовской Аравии Аль-Фалих: Результаты соглашения ОПЕК+ будут заметны в ближайшее время

• Министр энергетики РФ Новак: Необходимости реагировать на какие-либо события в рамках сделки ОПЕК+ сейчас нет

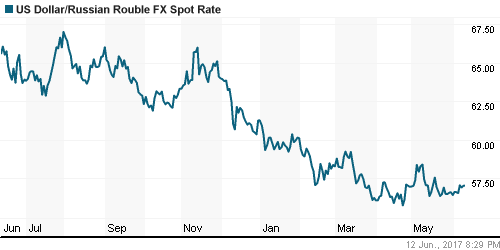

• Российский рубль продолжает активно сопротивляться снижению цен на нефть, сохраняя позиции против доллара в районе 57 рублей

• Набиуллина считает дефляцию и высокую инфляцию одинаково вредными для экономики

• ЦБ: Годовая инфляция в РФ в ближайшие месяцы останется на уровне около 4%

Америка:

• Американские фондовые индексы пятницу завершили смешанной динамикой, а в понедельник закрылись умеренным понижением отразив ротацию средств в отсутствие значимых событий.

• Источником средств для этой ротации стал технологический сектор (-3,2% за два дня), их направлением – финансовый (+2,1%) и энергетический сектор (+3,2%), что способствовало снижению технологического Nasdaq Composite на 2,3% на фоне ослабления индекса «широкого рынка» S&P 500 на 0,18%

• Серьезным распродажам в технологическом секторе подверглись наиболее крупные имена, такие как Apple, Amazon, Alphabet, Microsoft и Facebook, чья капитализация упала на 3%-6,5%

• Не избежали негативной участи и акции производителей чипов во главе с Nvidia (-6,5%)

• Сектор здравоохранения укрепил свои позиции на 0,6% за счет «ралли» в акциях Pfizer (+3,2%) и Merck (+1,9%)

• Еще один аутсайдер с начала года сектор ритейла вырос на 1,4%, также ощутив приток средств

• Акции General Electric подпрыгнули в стоимости на 3,6% после того, как стало известно об уходе с поста главы компании Джеффа Иммельта

• Запасы оптовых товаров на складах сократились на 0,5% хуже прогноза в -0,1%

DOW: -0,17%

DOW: -0,17%

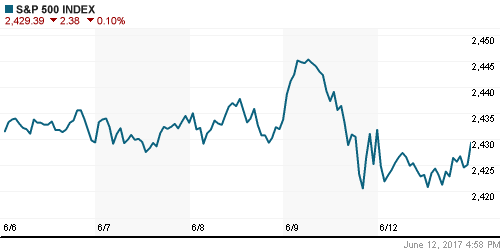

S&P500: -0,10%

NASDAQ: -0,52%

Pre-Market: +0,2%

Pre-Market: +0,2%

Европа:

• В пятницу европейские фондовые индексы завершили день умеренным ростом, невзирая на итоги выборов в Великобритании, в результате которых партия консерваторов во главе с Терезой Мэй утратила большинство

• Однако в понедельник вслед за негативным закрытием Уолл-стрит в пятницу сводный индекс крупнейших компаний Европы Stoxx 600 упал к семинедельному минимуму на 0,94%

• Североирландская юонистская партия пока не дала согласие на формирование коалиции с консерваторами, как изначально сообщалось в пятницу и на чем вырос рынок

• Британский фондовый рынок вырос на 1,04%, а в понедельник понизился лишь на 0,21% за счет силы акций экспортеров на резком ослаблении британского фунта

• Технологический сектор в понедельник потерял 3,6% во главе с акциями STMicroectronics (-9%) на фоне глобальной переоценки инвесторами сектора

• Еще одной мишенью для игроков на понижение стал банковский сектор, особенно сфокусированные на домашнем регионе британские RBS и Lloyds

• Однако это не коснулось акций итальянских банков, которые укрепились на комментариях главы Unicredit, который выразил уверенность в том. что надежные банки окажут поддержку двум проблемным банкам из Венето

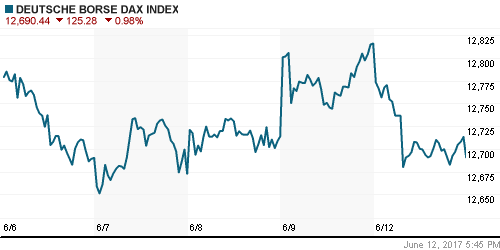

DAX: -0,98%

FTSE 100: -0,21%

Азия:

• Азиатские фондовые индексы во вторник демонстрируют подъем вопреки слабому закрытию рынков США и запланированное на завтра заседание ФРС

• Австралийский рынок растет почти на 1,5% после выходных благодаря улучшению настроений бизнеса, зафиксированному в отчете Резервного банка страны

• В плюсе также акции Китая, как Гонконга, так и материковые площадки

• Все внимание по-прежнему сосредоточено на технологическом секторе, так акции южнокорейских производителей чипов показывают смешанную динамику, в частности акции LG Display подскочили в цене на 4,7%, в то время как Samsung Electronics и SK Hynix упали на 0,04% и 0,52% соответственно.

• Акции Taiwan Semiconductor Manufacturing в свою очередь подешевели на 2%

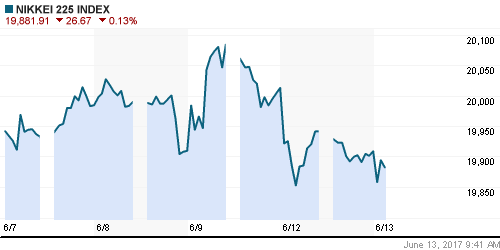

Nikkei-225 (Japan): -0,05%

Nikkei-225 (Japan): -0,05%

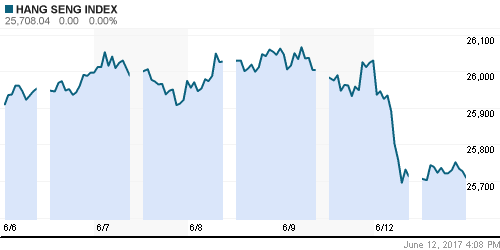

Hang Seng Index (Hong Kong): +0,33%

SSE Composite Index (China): +0,36%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• Фондовые индексы стран с развивающейся экономикой в пятницу-понедельник пребывали с минорными настроениями

• Динамику слабее, чем большинство рынков, показали рынки стран Латинской Америки и стран BRIC

BRIC: -0,98%

MSCI EM: -0,91%

MSCI EM Eastern Europe: -0,34%

MSCI EM Latin America: -0,67%

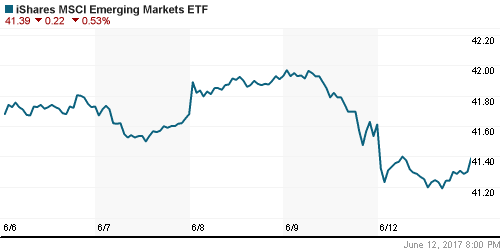

iShares MSCI Emerging Markets (EEM): -0,53%

Market Vectors Russia SBI (RSX): +0,15%

АДР (на торгах в США):

• В секторе АДР на российские компании перед выходными и в понедельник была зафиксирована позитивная динамика

• Исключение составили АДР на акции Газпрома, которые подешевели на 0,13%.

MBT – Mobile TeleSystems ADR: +1,69%

LUKOY – LUKOIL ADR: +0,19%

OGZPY – GAZPROM ADR: +0,12%

NILSY – NORILSK ADR: -0,11%

Нефть, энергия, сырьевые товары, драгоценные металлы:

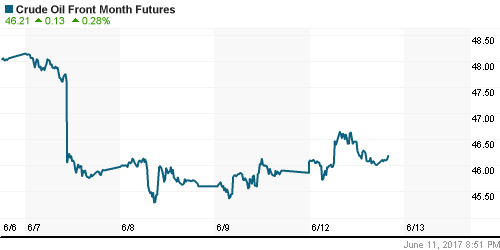

• Цены на нефть в пятницу прервали негативную тенденцию и смогли вырасти на 0,4% к $48,3/барр. на фоне форс-мажора с поставками из Нигерии после несанкционированной врезки в транснигерийский нефтепровод

• Однако в понедельник не смогли удержать рост после информации об ограничении Саудовской Аравией экспорта сырой нефти. и во вторник торгуются на прежних уровнях

• Саудовская Аравия планирует сократить поставки азиатским потребителям на 300 тыс. барр/сутки в июле по сравнению с июнем

• По данным Baker Hughes, рост числа буровых продолжился 21 неделю подряд (+8 шт).

• Ирак увеличит нефтедобычу на 20 тыс. баррелей в сутки

• Работа крупнейшего нефтяного месторождения Ливии Шарара с добчей в 270 тс. барр./сутки возобновится до понедельника

• Министр нефтяной промышленности Саудовской Аравии Аль-Фалих: Ситуация вокруг Катара не повлияет на соглашение ОПЕК+

• Министр нефтяной промышленности Саудовской Аравии Аль-Фалих: Результаты соглашения ОПЕК+ будут заметны в ближайшее время

• Министр энергетики РФ Новак: Необходимости реагировать на какие-либо события в рамках сделки ОПЕК+ сейчас нет

• Министр энергетики РФ Новак: Россия, Саудовская Аравия и Казахстан привержены выполнению соглашения ОПЕК+

• В секторе промышленных металлов цены на медь и никель прибавили по итогам дня порядка 1,4%

• Цены на золото закрыли день падением ниже $1270/унцию, проигнорировав риски затягивания Brexit

NYMEX Crude Oil (Brent) сегодня: $48,28/барр (-0,10%)

FOREX и валютный рынок:

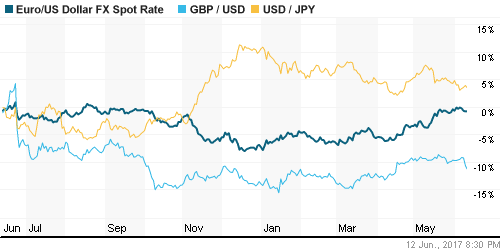

• Исход выборов в парламент Великобритании, который привел к потере партией консерваторов большинства, подорвал устойчивость британской валюты

• Британский фунт ослаб к доллару более, чем на 2 фигуры, а в понедельник – еще на одну фигуру

• Индекс доллара в пятницу увеличил свое значение на 0,46%, продолжив рост с семимесячных минимумов второй день подряд, а в понедельник сохранил свои достижения в преддверии заседания ФРС

• Согласно рынку фьючерсов на процентные ставки, вероятность повышения ФРС ключевой ставки на этой неделе составляет 96%

• Единая европейская валюта потеряла против евро 0,24%, отреагировав не только на укрепление доллара, но и на заседание ЕЦБ, на котором были понижены прогнозы по инфляции, аргумент в пользу затягивания выхода из программы количественного смягчения

• Канадский доллар шел вразрез общим тенденциям и смог вырасти против доллара на 0,41% благодаря публикации макроэкономических данных, которые сформировали ожидания более раннего повышения Банком Канады ключевой ставки по сравнению с ожидавшими ранее

• Российский рубль, невзирая на приостановку снижения цен на рынке энергоносителей, сохранил приверженность к ослаблению – против доллара он остается в окрестностях 57 руб.

Ликвидность:

• Ситуация с ликвидностью после завершения периода усреднения резервов улучшилась. Краткосрочные ставки МБК существенно понизились, достигнув минимальных значений начала июня.

MosPrime Rate (overnight): 9,27%

Экономический календарь (время мск.):

11:30 – Индекс потребительских настроений в Великобритании

12:00 – Индекс деловых настроений в деловых кругах Германии от института ZEW

15:30 – Индекс цен производителей

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций с честью вышел из всех передряг, связанных с выступлением бывшего главы ФБР, заседанием ЕЦБ и выборами в Великобритании, однако технологический сектор, вероятно, вступил в коррекцию после ударного роста с начала года.

• Цены на нефть марки Brent продолжают тяготеть к снижению на фоне признаков роста глобального предложения

• Отсутствие нового правительства в Великобритании и предстоящее заседание ФРС станут ключевыми темами текущей торговой недели

• Рубль остается стабильным в рамках тренда на укрепление, невзирая на резкий спад нефтяных котировок после подведения итогов саммита ОПЕК в Вене

Технически (тренды):

• Краткосрочно: Индекс ММВБ в пятницу предпринял повторную попытку восстановления к 1900 пунктам, однако понижение объемов свидетельствует о наличии рисков приостановки подъема рынка в дальнейшем

• Среднесрочно: Индекс ММВБ ушел ниже значимого уровня в 1900 пунктов, что делает более высокими шансы продолжения коррекции вплоть до 1800 пунктов, восстановление выше 1900 пунктов вернет в силу позитивный сценарий

• Долгосрочно: Отсутствие подтверждения области 1900-1950 по индексу ММВБ в качестве зоны поддержки создает предпосылки для продолжения коррекции вплоть до 1750 пунктов

Один комментарий

на “Распродажи технологических акций станут лейтмотивом в ожидании заседания ФРС”

Подписка на комментарии к этому посту по Atom/RSS.

Что скажете про Алросу? есть смысл брать?