RSS статьи

RSS статьи

Ожидания

• Американский рынок акций продолжил оставаться вблизи рекордных значений после того, как выступление бывшего главы ФБР Джеймса Коми не смогло подорвать позиции президента Трампа и как следствие поддержало ожидания принятия программы экономических стимулов

• Европейские фондовые индексы завершили день смешанными результатами в ожидании подведения итогов голосования в британский парламент

• Первые exit polls показали, что вопреки осторожным надеждам, британский парламент все-таки окажется в «подвешенном состоянии» из-за потери партии консерваторов большинства: вместо 326 кресел партия Терезы Мэй может получить лишь 322

• Лидер лейбористов Джереми Корбин призывает премьер-министра Великобритании Терезу Мэй уйти в отставку

• ЕЦБ понизил прогноз-2017 по инфляции в еврозоне до 1,5% с 1,7%

• ЕЦБ сохранил базовую ставку на нулевом уровне

• ВВП еврозоны в I квартале вырос на 1,9% при прогнозе в 1,7%

• Рынок энергоносителей остается в беспомощном состоянии, реагируя на неожиданный рост запасов нефти в США и опасения восстановления добычи в Ливии и Нигерии

• Российский рубль продолжает оставаться стойким в условиях «шторма» на нефтяном рынке: доллар не может преодолеть сопротивление в 57 руб.

• Белый дом: США считают санкции в отношении РФ “лучшим инструментом” давления

• Транснефть выиграла в суде спор со Сбербанком по сделке на 66 млрд руб

• Газпром планирует к концу 2017 г построить более 1100 километров “Силы Сибири”

• Чистая прибыль Татнефти по МСФО в I квартале выросла в 2 раза до 36,6 млрд. руб.

Америка:

• Американские фондовые индексы в четверг испытывали притяжение нейтральной отметки в ожидании исхода выборов в Великобритании и слушаний бывшего главы ФБР Джеймса Коми

• Бывший глава разведслужбы повторил, что президент Трамп просил прекратить расследование в отношении ушедшего в отставку советника по госбезопасности Майкла Флинна, однако отверг предположение о том, что тем самым Трамп пытался чинить препятствия ходу следствия

• Финансовый сектор остался в роли магнита для средств клиентов, укрепив позиции на 1,1% на снижении вероятности импичмента президента, что оставляет в силе реализацию предвыборных обещаний Трампа и высокие шансы увидеть трёхкратные повышение ключевой ставки в этом году

• Технологический индекс прибавил 0,4% за счёт “ралли” производителей чипов после того, как Citigroup повысил оценку акций Nvidia (+7,3%)

• Количество первичных обращений за получением пособия по безработице составило 245 тыс против консенсуса в 240 тыс.

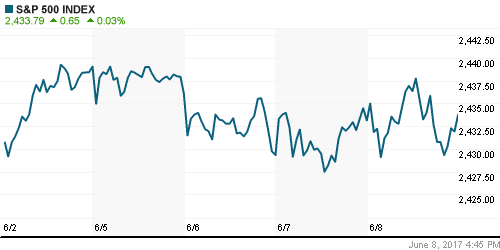

DOW: +0,04%

DOW: +0,04%

S&P500: +0,03%

NASDAQ: +0,39%

NASDAQ: +0,39%

Pre-Market: -0,25%

Европа:

• Европейские фондовые рынки в четверг остались верны себе и вновь показали смешанную динамику в ожидании подведения итогов парламентских выборов на Туманном Альбионе

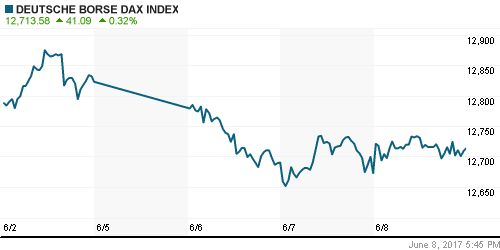

• Сводный индекс 600 крупнейших компаний региона закрыл день ростом на 0,01%: слабость британского FTSE-100 (-0.38%) была компенсирована ростом германского DAX-30 (+0,32%)

• Решение ЕЦБ исключить из сопроводительного комментария указание на возможность понижения ставок в будущем стало живительным бальзамом для акций банков и страховых компаний

• Акции Santander прибавили в стоимости 5,2% после переоценки инвесторами его доброй воли в спасении проблемного Banco Popolare

• Дополнительную поддержку представителям финансового сектора оказали слухи источников Reuters о том, что итальянские банки рассматривают вариант «спасения» своих тонущих товарищей Popolare di Vicenza и Veneto Banca путем вливания в их капитал 1,2 млрд. евро

• Пользовались спросом и акции коммунальных компаний на фоне ряда апгрейдов компаний в секторе: в частности, акции E.ON подорожали на 4,2%

• Акции телекоммуникационных компаний получили статус аутсайдера дня, лидером среди которых выступили акции Vodafone (-4,8%)

DAX: +0,32%

DAX: +0,32%

FTSE 100: -0,38%

Азия:

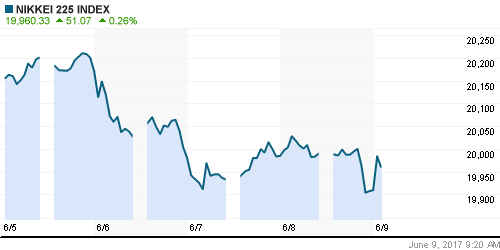

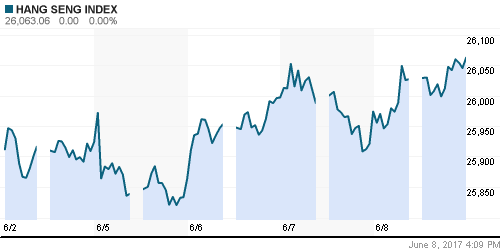

• Азиатские фондовые индексы в среду в большинстве своем перешли на положительную территорию благодаря позитивным макроэкономическим данным в Китае

• Отрицательную динамику демонстрируют лишь китайские фондовые площадки и эти потери невелики

• Потребительские цены в Китае понизились на 0,1% м/м и выросли на 1,5% г/г в рамках ожиданий

• Цены производителей в Китае увеличились на 5,5% при прогнозе в 5,7%

Nikkei-225 (Japan): +0,76%

Hang Seng Index (Hong Kong): -0,19%

SSE Composite Index (China): +0,22%

BSE SENSEX (India): +0,05%

Развивающиеся рынки:

• На фондовых рынках с развивающейся экономикой в четверг превалировали позитивные настроения

• Рынки Латинской Америки в который раз не поддержали общий тренд

BRIC: +0,76%

MSCI EM: +0,33%

MSCI EM Eastern Europe: +0,36%

MSCI EM Latin America: -0,85%

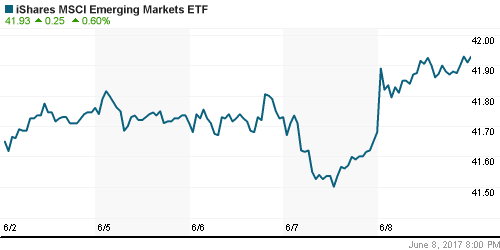

iShares MSCI Emerging Markets (EEM): +0,60%

Market Vectors Russia SBI (RSX): +0,36%

АДР (на торгах в США):

• Рынок депозитарных расписок на российские акции в четверг зажегся зеленым цветом

• Улучшение пришлось на вторую половину сессии, лидерами стали АДР на акции Лукойла и ГМК Норильский никель

MBT – Mobile TeleSystems ADR: +0,75%

LUKOY – LUKOIL ADR: +1,01%

OGZPY – GAZPROM ADR: +0,36%

NILSY – NORILSK ADR: +1,09%

Нефть, энергия, сырьевые товары, драгоценные металлы:

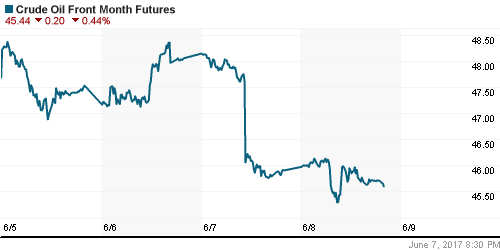

• Цены на нефть в четверг завершили день падением второй день подряд, провалив все попытки восстановления после 4%-ного снижения днем ранее на фоне неожиданного роста коммерческих запасов по данным от Минэнерго США

• В пятницу утром нефтяные котировки продолжают скользить вниз после ухода ниже отметки в $48/барр. по сорту Brent

• Участники рынка остаются в ступоре после данных по запасам нефти в США, усугубляют ситуацию ожидания восстановления добычи в Ливии и Нигерии

• По данным Минэнерго США, запасы сырой нефти по итогам прошедшей недели выросли на 3,3 млн. барр. при ожиданиях их сокращения на 3,5 млн. барр

• По данным Минэнерго США, добыча нефти США сократилась впервые за последние четыре недели до 9,318 млн барр/сутки

• Цены на золото понизились ниже $1280/тройскую унцию, не получив поддержки после исхода выборов в парламент Британии

• На рынке промышленных металлов ситуация не претерпела значительных изменений, за исключением цен на медь, которые значительно выросли по итогам дня

NYMEX Crude Oil (Brent) сегодня: $47,69/барр (-0,36%)

FOREX и валютный рынок:

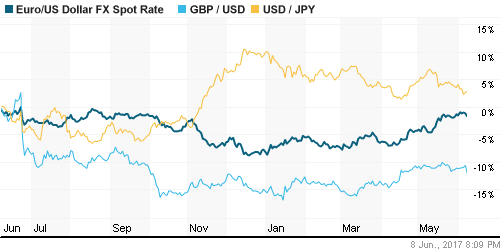

• Индекс доллара усилил свой вес на 0,24% не только по причине слабости евро и фунта, но из-за отсутствия негативных последствий для президента США Дональда Трампа в выступлении бывшего главы ФБР в ходе его слушаний в Конгрессе• Британский фунт стерлингов потерял более чем 2 фигуры после публикации первых exit polls, которые показали, что вопреки осторожным надеждам, британский парламент все-таки окажется в «подвешенном состоянии» из-за потери партии консерваторов большинства: вместо 326 кресел партия Терезы Мэй может получить лишь 322

• Утром в пятницу курс GBP/USD торгуется на уровне 1,2735, тогда как четверг он завершил на уровне 1,295

• Единая европейская валюта подешевела против доллара после того, как ЕЦБ сообщил, что не рассматривал вариант понижения масштаба выкупа активов на текущем заседании и к тому же понизил прогнозы инфляции на ближайшие несколько лет

• ВВП еврозоны в I квартале вырос на 1,9% при прогнозе в 1,7%

• ЕЦБ сохранил базовую ставку на нулевом уровне

• ВВП еврозоны в I квартале вырос на 1,9% при прогнозе в 1,7%

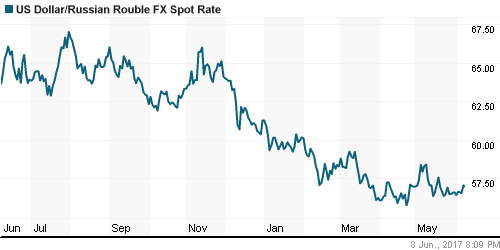

• Российский рубль продолжает сопротивляться давлению снижающихся цен на нефть, поддержка в 57 рублей против доллара остается надежной преградой против попыток его дальнейшего ослабления

Ликвидность:

• Ситуация с ликвидностью остается стабильной, флуктуации вызывает период усреднения банковских резервов. Краткосрочные ставки МБК вернулись к значениям вторника.

MosPrime Rate (overnight): 9,33%

Экономический календарь (время мск.):

11:30 – Объем промышленного производства в Великобритании

15:00 – Прогноз ВВП Великобритании от NIESR

17:00 – Оптовые запасы в США

Новости:

Внешний фон оценивается как умеренно-негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций по-прежнему не встречает препятствий в своем продвижении к новым рекордным значениям

• Рынок энергоносителей остается пребывать в шоковом состоянии на фоне сомнений, что продление сделки ОПЕК+ по ограничению нефтедобычи окажется достаточно для стабилизации среднегодовых мировых запасов

• Потеря консервативной партией Великобритании большинства в парламенте может усложнить и затянуть процесс Brexit, что усложнит фондовым рынкам подъем с учетом достигнутых уровней

• Рубль остается в целом стабильным в рамках тренда на укрепление, невзирая на резкий спад нефтяных котировок после подведения итогов саммита ОПЕК в Вене

Технически (тренды):

• Краткосрочно: Индекс ММВБ в четверг усилил сигнал вероятного восстановления к 1900 пунктам, сумев на высоких объемах выправить ценовую динамику после приближения к годовым минимумам.

• Среднесрочно: Индекс ММВБ ушел ниже значимого уровня в 1900 пунктов, что делает более высокими шансы продолжения коррекции вплоть до 1800 пунктов, восстановление выше 1900 пунктов вернет в силу позитивный сценарий

• Долгосрочно: Отсутствие подтверждения области 1900-1950 по индексу ММВБ в качестве зоны поддержки создает предпосылки для продолжения коррекции вплоть до 1750 пунктов

Комментариев: 6

на “Итоги парламентских выборов в Великобритании омрачат ход торгов перед выходными”

Подписка на комментарии к этому посту по Atom/RSS.

Пристегнулись простынями. Начинаем взлет! :)

http://khazin.ru/articles/1-mirovoi-krizis/42166-kitai-otkazalsja-ot-novyh-gazovyh-kontraktov-s-rossiei

Китай отказался от новых газовых контрактов с Россией

Подробнее на http://khazin.ru/articles/1-mirovoi-krizis/42166-kitai-otkazalsja-ot-novyh-gazovyh-kontraktov-s-rossiei

Хазин, как всегда, сгущает.

работа у него такая))

Соглашусь, что Хазин частенько перегибает палку, слишком контрастируя свое мнение. Но с другой стороны, такой его “вектор”, растянутый в сторону будущего от рассматриваемого события или ситуации, помогает не сильно искушенным увидеть вероятный результат анализируемого процесса. Явно так увидеть, чтобы оценить хорошо это или плохо для страны и самого себя в частности. А это главное, потому что в информационно-пропагандистском шуме тяжело ориентироваться обывателю. Другой вопрос, можно и не соглашаться. А история рассудит – только надо помнить её, историю то.

продолжение истории с IKEA http://khazin.ru/articles/150-rassledovanija/42203-arestovan-sudivshiisja-s-ikea-biznesmen-ponomarev