RSS статьи

RSS статьи

Ожидания

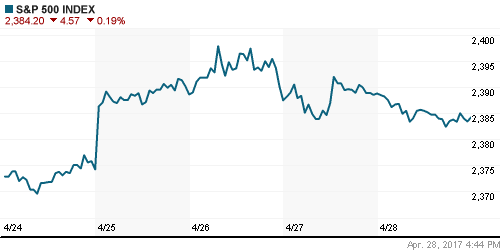

• Американские фондовые индексы в пятницу незначительно откатились от достигнутых уровней, копя силы для продолжения растущей динамики.

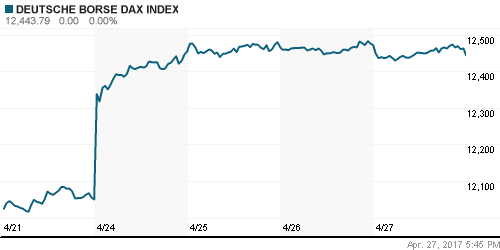

• Европейский рынок акций не нашел аргументов в пользу продолжения роста после неплохой динамики в течение недели после позитивных итогов первого тура выборов президента во Франции.

• Цены на нефть предпринимают попытку прервать затянувшуюся серию неудач. Котировки Brent консолидируются в окрестностях 52,0 $/барр.

• По расчетам министра энергетики РФ Новака Россия полностью выполнила свои обязательства по соглашению по сокращению нефтедобычи.

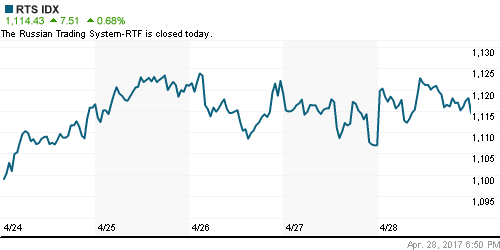

• На фоне неоднозначной ситуации на рынке энергоносителей российский рынок акций продолжает демонстрировать силу: индекс ММВБ завершил торги в пятницу ростом на 0,25%, в то время как индекс РТС укрепился на 0,68% за счет усиления национальной валюты.

• Курс российского рубля вновь выглядит стабильным и укрепляется. Пара USD/RUB снова опустилась ниже 56,50.

• Банк России понизил ключевую ставку сильнее прогноза на 50 б. п. до 9,25%, но не дал однозначных сигналов в отношении своих последующих действий.

• По оценкам Минэкономразвития годовая инфляция по итогам мая составит 4,2-4,3%.

• Минэкономразвития ожидает дальнейшего снижения реальных процентных ставок в ближайшие месяцы.

• Более половины опрошенных Bloomberg экономистов полагают, что Банк России может вернуться к валютным интервенциям до конца года.

• Северная Корея провела третье неудачное испытание баллистической ракеты.

• Президент РФ Путин планирует 2-3 мая провести встречи с канцлером Германии Меркель и президентом Турции Эрдоганом.

• Сургутнефтегаз в I квартале сократил убыток до 90,7 млрд. руб. г/г по РСБУ, выручка увеличилась на 35,6% до 275,89 млрд. руб.

• Россети получат в этом году 1,2 млрд. руб. госсубсидий на строительство инфраструктуры к чемпионату мира по футболу.

• ГМК Норильский никель сократил прибыль в I кв. по РСБУ на 26% г/г до 37,5 млрд. руб., выручка сократилась на 18% до 94,4 млрд. руб.

• Совет директоров ГМК Норильский никель рекомендовал направить на дивиденды за 2016 год сумму, эквивалентную 446,1 руб. на акцию

• Совет директоров ТМК рекомендовал направить на дивиденды за 2016 год сумму из расчета 1,96 руб. на акцию

• Совет директоров ТМК рекомендовал направить на дивиденды за I кв. 2017 год сумму из расчета 2,35 руб. на акцию

Америка:

• Американские фондовые индексы завершили торги в пятницу незначительным понижением, показав наилучшую динамику за последние два месяца.

• Технические факторы и негативный сюрприз в данных по ВВП США за I кв. перевесили сильные отчетности от Alphabet и Amazon

• Конгресс США проголосовал за продление на неделю срока согласования параметров федерального бюджета на новый финансовый год.

• ВВП США в I квартале увеличился на 0,7% при ожиданиях роста в 1,1% после 2,1% по итогам IV кв. и 3,5% по итогам III кв.

• Разочаровывающие данные в первой четверти года обусловлены влиянием временных факторов и по прогнозам опрошенных Bloomberg аналитиков ВВП во II кв. повысится на 2,8%

• Причиной такой динамики стало самое слабое с 2009 года увеличение потребительских расходов на 0,3%.

• На сокращение потребительского спроса повлияло снижение покупок автомобилей и бензина, рекордно высокая температура в январе и феврале, а также перенос сроков возврата налогов в этом году.

• Государственные расходы сократились максимальными за последние четыре года темпами в 1,7%.

• Инвестиции компаний в машины и оборудование выросли на 10,4%, внеся ключевой вклад в прирост ВВП.

• По расчетам ФРБ Атланты GDP Now, ВВП в I кв. повысился на 0,2%, что оказалось ниже предыдущей оценки в 0,5%

• Затраты компаний на рабочую силу в I кв. возросли на 0,8%, при ожиданиях в 0,6%

• Увеличение показателя с одной стороны показывает рост предпосылок для оживления потребительских расходов и увеличения инфляционного давления, с другой стороны может оказать давление на корпоративные прибыли.

• Индекс деловой активности Chicago PMI возрос в марте с 57,7 п. до 58,3 п., что оказалось существенно выше прогнозов, за счет роста компоненты новых заказов к трехлетнему пику.

• Финальная оценка индекса потребительских настроений от Мичиганского университета оказалась чуть менее оптимистичной: 97,0 п. против 98,0 п.

• Акции Alphabet и Microsoft двигались против рынка после публикации блестящих квартальных отчетов, в которых и прибыль, и выручка оказались заметно лучше рыночных ожиданий.

• Не столь впечатляющими оказались промежуточные результаты от Intel и Microsoft, однако последним удалось вернуться к концу сессии к нейтральной отметке.

• Энергетический сектор был поддержан восстановлением цен на нефть и благоприятными отчетностями лидеров отрасли Exxon Mobil и Chevron.

• Финансовый сектор стал одним из аутсайдеров дня на фоне уплощения кривой доходностей госооблигаций, а также под влиянием фиксации прибыли после неплохого роста в рамках недели.

• Восемь секторов из одиннадцати завершили день ниже нейтральной отметки, среди которых помимо финансового сектора выделились телекоммуникационные компании, а также компании сектора недвижимости и базовых материалов.

DOW: -0,19%

DOW: -0,19%

S&P500: -0,19%

NASDAQ: -0,02%

NASDAQ: -0,02%

Pre-Market: +0,07%

Европа:

• Европейские фондовые индексы в четверг откатились от максимальных за последние 20 месяцев максимальных значений. Участники торгов не нашли аргументов для продолжения роста перед длинными выходными.

• Сводный индекс крупнейших компаний региона Stoxx Europe 600 по итогам торгов опустился на 0,2%.

• Французский CAC-40 (-0,3%) не смог удержаться на максимуме за девять месяцев.

• ЕЦБ по итогам своего очередного заседания оставил ставки неизменными: базовую процентную ставку по кредитам – на нулевом уровне, ставку по депозитам – на уровне минус 0,4%.

• ЕЦБ сократил объем программы выкупа активов с 80 до 60 млрд евро в месяц, как им и было озвучено в конце минувшего года.

• В случае необходимости ЕЦБ может увеличить объем программы выкупа активов или срок ее действия.

• Программа количественного смягчения от ЕЦБ будет действовать до конца декабря 2017 года.

• Марио Драги по итогам заседания ЕЦБ сообщил, что понижательные риски для экономики еврозоны продолжают ослабевать на фоне некоторого усиление восстановления мировой экономики.

• По словам М. Драги, инфляционные ожидания и фундаментальные показатели инфляции остаются низкими, базовая инфляция будет постепенно усиливаться в среднесрочной перспективе.

• Комментарии главы ЕЦБ не помогли рынку выбраться из узкого диапазона изменений котировок.

• В апреле сводный индекс делового и потребительского доверия к экономике еврозоны подскочил до 109,6 п.

• В марте уровень доверия составлял 107,9 п. Апрельское значение индекса является максимальным с августа 2007 года.

• Акции Deutsche bank обрушились на 3,7% из-за разочарования от отчетности, в которой выручка не дотянула до ожиданий, в то время как прибыль банка удвоилась за последний год.

• Сильные квартальные результаты от Lloyds не смогли удержать инвесторов от фиксации прибыли в акциях европейских банков.

• Благоприятные отчетности от SKF, Nestea, Subsea улучшили долю отчетов, где фактические данные оказались выше прогнозов, до 70% (пока отчиталась пятая часть компаний).

DAX: -0,23%

FTSE 100: -0,71%

Азия:

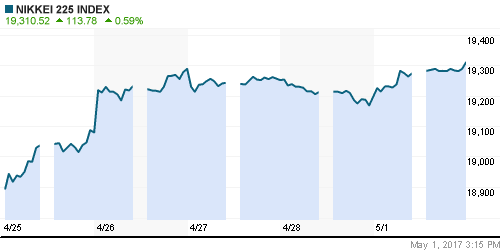

• Практически на всех азиатских площадках сегодня выходной, исключение составляет Япония, где торги ведутся в обычном режиме.

• Японские акции умеренно растут, реагируя на провальную попытку КНДР запустить баллистическую ракету, а также позитивные корпоративные отчеты компаний технологического сектора.

• Драйвером роста стала отчетность и позитивные ожидания менеджмента в отношении следующего года чипмейкера Tokyo Electron.

• Помимо Tokyo Electron своих инвесторов обрадовали хорошими отчетностями Fujitsu и Murata Manufacturing.

• В роли слабого звена рынка выступает сектор автопроизводителей после разочаровывающих квартальных итогов от Honda Motor и Mazda.

• Также рынок не стал не реагировать на финансовые показатели ниже прогнозов у авиаперевозчика Japan Airlines, производителя офисного оборудования Ricoh, а также банковской группы Resona Holdings.

• Финансовые рынки Японии прекратят работу со среды до пятницы в связи с национальными праздниками, объединенными в так называемую «золотую неделю»

Nikkei-225 (Japan): +0,45%

Nikkei-225 (Japan): +0,45%

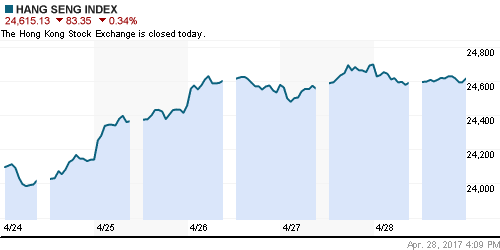

Hang Seng Index (Hong Kong): 0,00%

SSE Composite Index (China): 0,00%

BSE SENSEX (India): 0,00%

Развивающиеся рынки:

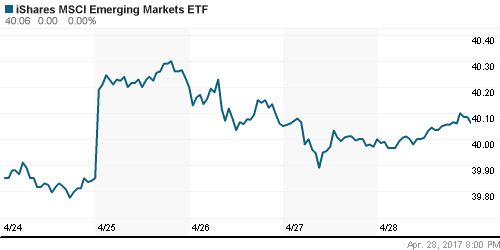

• На рынках стран с развивающейся экономикой в пятницу продолжили превалировать пессимистичные настроения, индекс MSCI EM завершил торги умеренным понижением на 0,17%

• Вопреки скепсису в отношении рынков EM ETF на сектор, RSX, вырос на 0,29%.

BRIC: -0,16%

MSCI EM: -0,17%

MSCI EM Eastern Europe: +0,77%

MSCI EM Latin America: -0,40%

iShares MSCI Emerging Markets (EEM): +0,15%

Market Vectors Russia SBI (RSX): +0,29%

АДР (на торгах в США):

• В ходе торгов в пятницу депозитарными расписками российских компаний возобновилась негативная динамика.

• Сильнее рынка вновь выглядели АДР на акции Газпрома, которые потеряли в стоимости лишь 0,11% после роста на 3,38% накануне, в то же время серьезное давление продавцов возникло в АДР на акции Лукойла, которые подешевели сразу на 2,55%.

MBT – Mobile TeleSystems ADR: -0,39%

LUKOY – LUKOIL ADR: -2,55%

OGZPY – GAZPROM ADR: -0,11%

NILSY – NORILSK ADR: +0,16%

Нефть, энергия, сырьевые товары, драгоценные металлы:

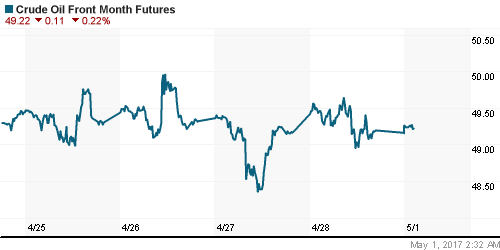

• Цены на нефть по итогам торгов в пятницу протестировали максимумы предыдущих трех дней, прежде чем откатиться к равновесному уровню в $52,0/барр.

• В понедельник утром на тонком рынке котировки остаются прикованными к отметке в $52/барр.

• Участники рынка сохраняют надежду на то, что ОПЕК и Россия продлят соглашение о сокращении нефтедобычи еще на полгода.

• На текущей неделе министры энергетики России и Саудовской Аравии Новак и аль-Фалех планируют обсудить этот вопрос.

• По словам Новака, окончательная позиция России будет выработана накануне заседания технического комитета по мониторингу соглашения в Вене 24 мая.

• Цены на золото продолжают консолидироваться в диапазоне $1260-1270/тройскую унцию.

NYMEX Crude Oil (Brent) сегодня: $51,88/барр (-0,02%)

FOREX и валютный рынок:

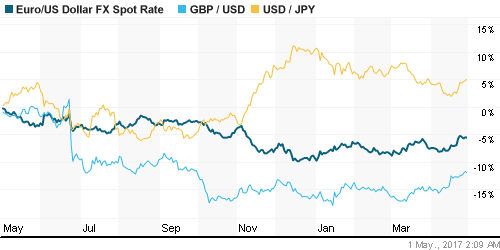

• В понедельник в малоактивные торги американский доллар смог ликвидировать потери в азиатскую сессию и выбраться в плюс.

• Индекс доллара прибавляет 0,1% (99,14 п.).

• Поддержку американской валюте оказывает достижения согласия между республиканцами и демократами по финансированию расходов правительства до 30 сентября.

• Голосование по этому законопроекту намечено в течение этой недели, ранее Конгресс передвинул сроки дедлайна до конца пятницы.

• Евро против доллара торгуется без изменений, ощущая поддержку в последних данных по инфляции, которые оказались лучше ожиданий в 1,8% г/г, составив 1,9% г/г.

• Австралийский доллар незначительно слабеет против американского конкурента в преддверии заседания Резервного Банка Австралии, на котором, как ожидается, ключевая ставка останется без изменений на уровне в 1,5%.

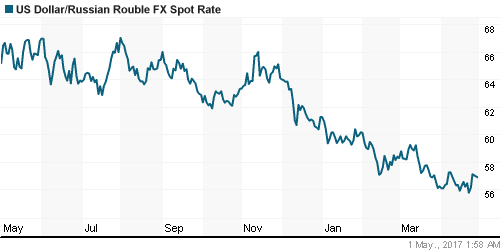

• Российский рубль не ослаб против американского доллара и сохраняет позиции ниже 57 руб. после в некотором роде неожиданного решения Банка России понизить ключевую ставку сразу на 5- б. п. до 9,25%

Ликвидность:

• Ситуация с ликвидностью стала улучшаться благодаря завершению периода уплаты налогов. Краткосрочные ставки МБК на минимумах за две недели.

MosPrime Rate (over night): 9,80%

Экономический календарь (время мск.):

Выходные дни в Великобритании, Швейцарии, Германии, Франции, Италии

12:00 – Экономический прогноз Еврокомиссии

14:45 – Выступление главы казначейства США Стивена Мнучина

15:30 – Личные расходы потребителей в США, м/м

15:30 – Личные доходы потребителей в США, м/м

15:30 – Ценовой индекс базовых расходов на личное потребление в США, м/м

16-45 – Индекс деловой активности в производственном секторе США от Markit

17-00 – Индекс деловой активности в производственном секторе США

17:00 – Расходы на строительство в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций консолидируется на подступах к историческим максимумам.

• Цены на нефть марки Brent предпринимают попытки роста после восстановления с минимумов апреля.

• Благоприятные квартальные отчетности технологических компаний создают предпосылки для позитивного движения днем.

• Курс доллара к рублю не демонстрирует настроя корректировать подъем к уровню в 57 руб. за доллар.

Технически (тренды):

• Краткосрочно: В пятницу индекс ММВБ не решился на серьезный штурм сопротивления на 2030 пунктах. Консолидация в диапазоне 2005-2030 пунктов будет продолжена с хорошими шансами в дальнейшем возобновить растущую ценовую динамику, о чем свидетельствует характер объема торгов.

• Среднесрочно: Отечественный рынок акций снимает локальную перепроданность, по завершении которой может достичь 2060 пунктов и уйти выше.

• Долгосрочно: Подтверждение области 1900-1950 в качестве зоны поддержки создает предпосылки для выхода на новые исторические максимумы к 2300 пунктам и выше.

Нет комментариев

на “Корпоративные отчетности ограничивают желание фиксировать прибыль после неплохого роста”

Подписка на комментарии к этому посту по Atom/RSS.