RSS статьи

RSS статьи

Ожидания

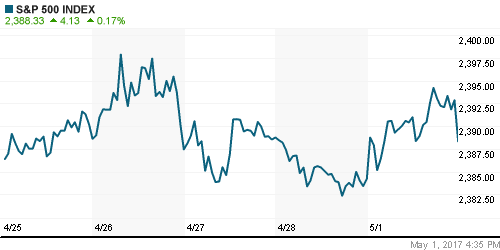

• Американские фондовые индексы в понедельник показали смешанную динамику: в то время как технологический NASDAQ продолжил бить рекорды, индекс Dow ушел в негативную зону.

• Европейский рынок акций не нашел аргументов в пользу продолжения роста после неплохой динамики в течение недели после позитивных итогов первого тура выборов президента во Франции.

• Конгресс США принял бюджет до начала следующего финансового года 30 сентября, документ не содержит статью по финансированию строительства стены на границе с Мексикой.

• Северная Корея провела третье неудачное испытание баллистической ракеты.

• Индексы деловой активности в промышленности и в сфере услуг Китая в апреле сократились сильнее прогнозов.

• Инвесторы постепенно будут смещать свои ожидания в сторону заседания ФРС в среду отчета по рынку труда в пятницу, а также второго тура выборов президента Франции.

• Поддержку будут оказывать позитивные ожидания отчетностей Apple во вторник и Facebook в среду

• Цены на нефть предпринимают попытку прервать затянувшуюся серию неудач. Котировки Brent консолидируются в окрестностях 51,5-52,0 $/барр.

• По расчетам министра энергетики РФ Новака, Россия полностью выполнила свои обязательства по соглашению по сокращению нефтедобычи.

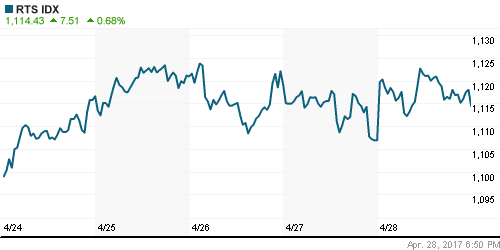

• На фоне неоднозначной ситуации на рынке энергоносителей российский рынок акций продолжает демонстрировать силу: индекс ММВБ завершил торги в пятницу ростом на 0,25%, в то время как индекс РТС укрепился на 0,68% за счет усиления национальной валюты.

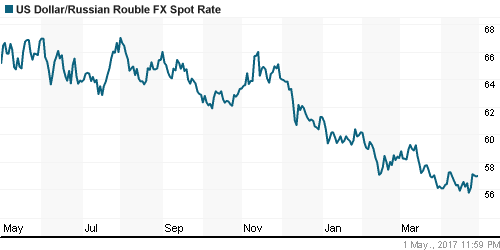

• Курс российского рубля утратил преимущество после неожиданного укрепления вслед за заседанием Банка России. Пара USD/RUB вновь торгуется близи уровня в 57,00

• Банк России понизил ключевую ставку сильнее прогноза на 50 б. п. до 9,25%, но не дал однозначных сигналов в отношении своих последующих действий.

• По оценкам Минэкономразвития, годовая инфляция по итогам мая составит 4,2-4,3%.

• Минэкономразвития ожидает дальнейшего снижения реальных процентных ставок в ближайшие месяцы.

• Более половины опрошенных Bloomberg экономистов полагают, что Банк России может вернуться к валютным интервенциям до конца года.

• Президент РФ Путин планирует 2-3 мая провести встречи с канцлером Германии Меркель и президентом Турции Эрдоганом.

• Сургутнефтегаз в I квартале сократил убыток до 90,7 млрд. руб. г/г по РСБУ, выручка увеличилась на 35,6% до 275,89 млрд. руб.

• Россети получат в этом году 1,2 млрд. руб. госсубсидий на строительство инфраструктуры к чемпионату мира по футболу.

• ГМК Норильский никель сократил прибыль в I кв. по РСБУ на 26% г/г до 37,5 млрд. руб., выручка сократилась на 18% до 94,4 млрд. руб.

• Совет директоров ГМК Норильский никель рекомендовал направить на дивиденды за 2016 год сумму, эквивалентную 446,1 руб. на акцию

• Совет директоров ТМК рекомендовал направить на дивиденды за 2016 год сумму из расчета 1,96 руб. на акцию

• Совет директоров ТМК рекомендовал направить на дивиденды за I кв. 2017 год сумму из расчета 2,35 руб. на акцию

Америка:

• Американские фондовые индексы открыли первую неделю ударным ростом в акциях технологических и финансовых компаний.

• Акции наиболее капитализированных компаний, представленных в индексе Dow Jones, в среднем подешевели на 0,13%.

• Объем торгов в связи с отсутствием активности на большинстве внешних площадок был ограниченным.

• Лидеры демократов и республиканцев согласовали проект бюджета на новый финансовый год до 30 сентября, рассмотрение Конгрессом законопроекта ожидается в ближайшие дни.

• Элемент нервозности привнес президент США Дональд Трамп, который сообщил, что ему импонирует мысль о разделении крупнейших банков, однако конкретики в его словах не прозвучало.

• Дональд Трамп предложил повысить налог на бензин, что создаст базу для финансирования его плана по увеличению расходов на инфраструктуру.

• Личные доходы в марте увеличились на 0,2%, что оказалось ниже прогноза в 0,3%, показатель за предыдущий месяц был ухудшен с 0,4% до 0,3%.

• Личные расходы в марте остались без изменений, тогда как средний прогноз аналитиков предполагал их увеличение на 0,1%. Как и в случае с личными доходами показатель за предыдущий месяц был пересмотрен вниз на 0,1%.

• Индекс цен на товары из потребительской корзины за исключением продуктов питания и энергоносителей неожиданно опустился в марте на 0,1%, тогда как эксперты не ожидали изменений показателя.

• Индекс производственной активности ISM в апреле сократился значительно больше, чем ожидалось с 57,2 п. до 54,8 п. при прогнозе в 56,5 п.

• Затраты на строительство в марте показали снижение на 0,2% против прогноза в +0,4%, расхождение было во многом обусловлено пересмотром значения за март с 0,8% до 1,8%

• Основной интерес покупателей в понедельник сосредоточился в акциях крупнейших технологических компаний: Apple, Amazon, Facebook, Alphabet и Microsoft.

• В роли аутсайдеров остались «защитные» секторы рынка, телекоммуникационные и коммунальные компании.

• Драйвером подъема акций финансового сектора выступило увеличение наклона кривой государственных облигаций США.

DOW: -0,13%

DOW: -0,13%

S&P500: +0,17%

S&P500: +0,17%

NASDAQ: +0,73%

Pre-Market: -0,04%

Pre-Market: -0,04%

Европа:

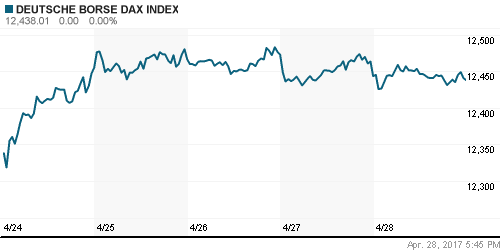

• Европейские фондовые индексы в четверг откатились от максимальных за последние 20 месяцев максимальных значений. Участники торгов не нашли аргументов для продолжения роста перед длинными выходными.

• Сводный индекс крупнейших компаний региона Stoxx Europe 600 по итогам торгов опустился на 0,2%.

• Французский CAC-40 (-0,3%) не смог удержаться на максимуме за девять месяцев.

• ЕЦБ по итогам своего очередного заседания оставил ставки неизменными: базовую процентную ставку по кредитам – на нулевом уровне, ставку по депозитам – на уровне минус 0,4%.

• ЕЦБ сократил объем программы выкупа активов с 80 до 60 млрд евро в месяц, как им и было озвучено в конце минувшего года.

• В случае необходимости ЕЦБ может увеличить объем программы выкупа активов или срок ее действия.

• Программа количественного смягчения от ЕЦБ будет действовать до конца декабря 2017 года.

• Марио Драги по итогам заседания ЕЦБ сообщил, что понижательные риски для экономики еврозоны продолжают ослабевать на фоне некоторого усиление восстановления мировой экономики.

• По словам М. Драги, инфляционные ожидания и фундаментальные показатели инфляции остаются низкими, базовая инфляция будет постепенно усиливаться в среднесрочной перспективе.

• Комментарии главы ЕЦБ не помогли рынку выбраться из узкого диапазона изменений котировок.

• В апреле сводный индекс делового и потребительского доверия к экономике еврозоны подскочил до 109,6 п.

• В марте уровень доверия составлял 107,9 п. Апрельское значение индекса является максимальным с августа 2007 года.

• Акции Deutsche bank обрушились на 3,7% из-за разочарования от отчетности, в которой выручка не дотянула до ожиданий, в то время как прибыль банка удвоилась за последний год.

• Сильные квартальные результаты от Lloyds не смогли удержать инвесторов от фиксации прибыли в акциях европейских банков.

• Благоприятные отчетности от SKF, Nestea, Subsea улучшили долю отчетов, где фактические данные оказались выше прогнозов, до 70% (пока отчиталась пятая часть компаний).

DAX: 0,00%

FTSE 100: 0,00%

Азия:

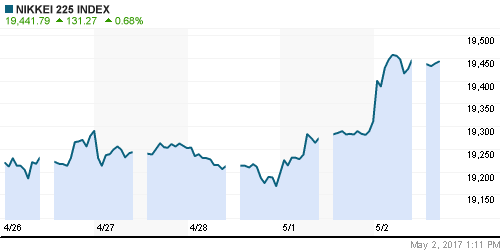

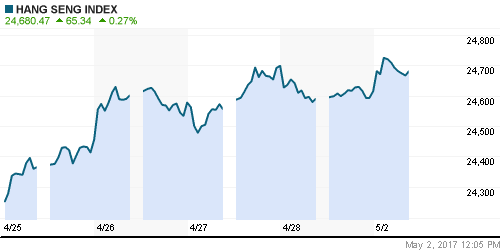

• На большинстве азиатских фондовых рынках преимущество у «быков», снижение геополитической напряженности и позитивный исход торгов на Уолл-стрит нивелируют влияние разочарования от индексов деловой активности Китая.

• Южнокорейский KOSPI находится в одном пункте от исторического максимума, достигнутого шесть лет назад.

• Президент США Дональд Трамп не исключил проведения двухсторонних переговоров с лидером КНДР Ким Чем Ыном

• Индекс деловой активности в производственной сфере в Китае в апреле опустился на 0,6 п. до 51,2 п., аналитики рассчитывали на более скромное понижение индикатора на 0,2 п.

• Индекс деловой активности в производственной сфере в Китае по версии Caixin в апреле cоставил 50,3 п. против 51,7 п. в марте при прогнозе в 51,2 п.

• Индекс деловой активности в сфере услуг в Китае в апреле опустился до 54,0 п. с максимального уровня за последние три года в 55,1 п.

Nikkei-225 (Japan): +0,69%

Hang Seng Index (Hong Kong): +0,27%

SSE Composite Index (China): -0,24%

BSE SENSEX (India): +0,43%

Развивающиеся рынки:

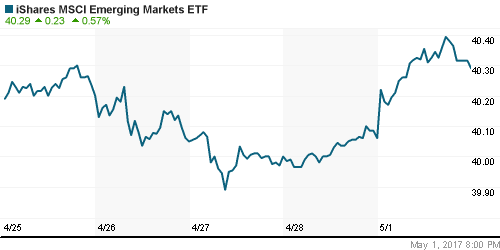

• На рынках стран с развивающейся экономикой в понедельник негативная динамика уступила месту оптимизму, индекс MSCI EM завершил торги умеренным понижением на 0,18%

• Спрос на депозитарные расписки российских компаний на общем фоне оказался более существенным, что позволило соответствующему ETF, RSX, вырасти на 0,38%.

BRIC: +0,24%

MSCI EM: +0,18%

MSCI EM Eastern Europe: +0,27%

MSCI EM Latin America: +0,68%

iShares MSCI Emerging Markets (EEM): +0,57%

Market Vectors Russia SBI (RSX): +0,38%

АДР (на торгах в США):

• В ходе торгов депозитарными расписками российских компаний в понедельник вместе с улучшением риск-аппетитов преимущество перешло к покупателям

• Наибольший интерес возник к наиболее просевшим АДР на акции МТС (+0,78%) и акции ГМК Норильский никель (+0,52%)

MBT – Mobile TeleSystems ADR: +0,78%

LUKOY – LUKOIL ADR: -0,12%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: +0,52%

Нефть, энергия, сырьевые товары, драгоценные металлы:

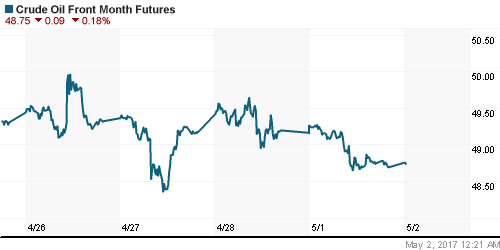

• Цены на нефть марки Brent по итогам торгов в понедельник вновь не сумели отыскать убедительных причин для преодоления сопротивления на уровне в $52,0/барр.

• Во вторник утром котировки ведут вялотекущее блуждание вокруг отметки в $51,5/барр.

• Увеличение добычи в Ливии до максимума с декабря 2014 года на уровне в 760 тыс. барр./сутки придают уверенности покупателей.

• На текущей неделе министры энергетики России и Саудовской Аравии Новак и аль-Фалех планируют обсудить участие России в пролонгации сделки по ограничению нефтедобычи.

• По словам Новака, окончательная позиция России будет выработана накануне заседания технического комитета по мониторингу соглашения в Вене 24 мая.

• По словам Новака, Россия выполнила свои обязательства и сократила объем добычи к концу апреля на 300 тыс. барр/сутки

• Число буровых установок в США по итогам прошедшей недели вновь увеличилось на 13 штук.

• Цены на золото пробили краткосрочную поддержку на $1260, в то время как в промышленных металлах сохраняется позитивная динамика

NYMEX Crude Oil (Brent) сегодня: $51,46/барр (+0,16%)

FOREX и валютный рынок:

• Во вторник доллар незначительно ослабляется после такого же малозаметного роста днем ранее в малоактивный день

• Индекс доллара теряет 0,1%.

• Конгресс США согласовал проект бюджета до конца финансового года, голосование по нему пройдет до конца недели

• Австралийский доллар умеренно растет против американского конкурента на 0,4% третий день кряду

• Резервный банк Австралии сохранил ключевую ставку без изменений на уровне в 1,5%, как и ожидало большинство экономистов

• Усиление инфляции, ожидания фискальных стимулов и оживление мировой экономики создают предпосылки для ужесточения монетарной политики в дальнейшем

• Российский рубль восстановил позиции против американского доллара и торгуется вновь вблизи 57 руб. после в некотором роде неожиданного решения Банка России понизить ключевую ставку сразу на 5- б. п. до 9,25% и последовавшего вслед за этим непродолжительного укрепления

Ликвидность:

• Ситуация с ликвидностью стала улучшаться благодаря завершению периода уплаты налогов. Краткосрочные ставки МБК на минимумах за две недели.

MosPrime Rate (over night): 9,80%

Экономический календарь (время мск.):

11:00 – Индекс деловой активности в производственной сфере еврозоны

11:30 – Индекс деловой активности в производственной сфере Великобритании

12:00 – Уровень безработицы в еврозоне

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций консолидируется на подступах к историческим максимумам.

• Цены на нефть марки Brent предпринимают попытки роста после восстановления с минимумов апреля.

• Благоприятные квартальные отчетности технологических компаний создают предпосылки для позитивного движения днем.

• Курс доллара к рублю не демонстрирует настроя корректировать подъем к уровню в 57 руб. за доллар.

Технически (тренды):

• Краткосрочно: В пятницу индекс ММВБ не решился на серьезный штурм сопротивления на 2030 пунктах. Консолидация в диапазоне 2005-2030 пунктов будет продолжена с хорошими шансами в дальнейшем возобновить растущую ценовую динамику, о чем свидетельствует характер объема торгов.

• Среднесрочно: Отечественный рынок акций снимает локальную перепроданность, по завершении которой может достичь 2060 пунктов и уйти выше.

• Долгосрочно: Подтверждение области 1900-1950 в качестве зоны поддержки создает предпосылки для выхода на новые исторические максимумы к 2300 пунктам и выше.

Нет комментариев

на “Разочаровывающие индексы производственной активности оказались не в силах остановить подъем рынка”

Подписка на комментарии к этому посту по Atom/RSS.