RSS статьи

RSS статьи

Ожидания

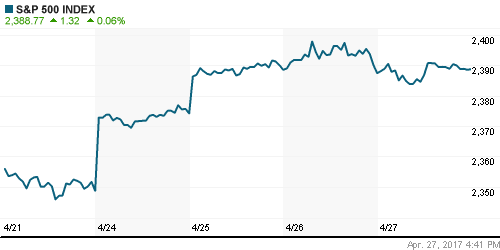

• С нейтрально-позитивным настроем закрылись торги в четверг на американских фондовых биржах. Лучше остальных опять торговался сектор компаний высоких технологий: Nasdaq +0,39%.

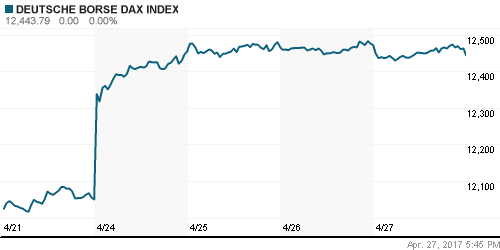

• Европейские фондовые индексы вчера показали небольшую коррекцию после нескольких дней непрерывного роста. Снижение в основном было обусловлено недостаточно сильными отчетами ряда крупных компаний.

• Сводный индекс крупнейших компаний Европы Stoxx Europe 600 вчера снизился на 0,2%.

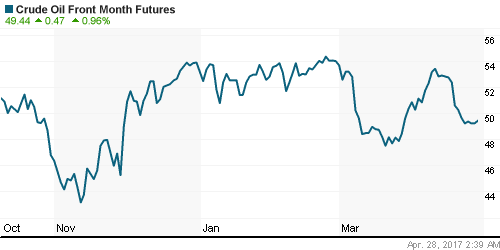

• В ходе вчерашних торгов нефти марки Brent опускалась ниже $50,5, но к закрытию сессии все снижение было полностью выкуплено. Утром в пятницу котировки торгуются опять возле отметки $52,3/барр.

• Российский рынок акций вчера впервые с начала недели закрылся в красной зоне. Просадка индекса ММВБ составила 0,75% (2011,67 п.).

• По итогам торгов в четверг курс доллара к рублю закрылся на отметке 56,97 (-0,33%). Курс евро снизился на -0,62% и закрылся возле отметки 62 руб.

• Премьер-министр Д. Медведев вчера подписал поручение соответствующим министерствам и ведомствам направить на выплату дивидендов госкомпаниями по итогам 2016 года не менее 50% годовой прибыли по МСФО.

• Международные резервы России на 21 апреля составили $400 млрд. За неделю прирост составил $1,6 млрд. Резервы выросли преимущественно в результате положительной переоценки активов.

• Чистая прибыль Энел Россия по МСФО за 1 кв. 2017 г. выросла в 23 раза г/г – до 3,1 млрд руб. Выручка компании поднялась на 11% и составила 19,5 млрд руб. EBITDA вырос на 81,4% – до 5,49 млрд руб.

• Чистая прибыль группы НЛМК в 1 кв. 2017 г. выросла по сравнению с аналогичным периодом прошлого года в 5,7 раза и составила 323 млн долл. Показатель EBITDA увеличился в 2,1 раза, до 618 млн долл.

• Чистая прибыль Яндекса по US GAAP за I квартал 2017 г. увеличилась на 18,3% по сравнению с показателем 2016 г. и составила 3,749 млрд руб. Консолидированная выручка по итогам квартала в годовом выражении выросла на 25%, до 20,652 млрд руб. Скорректированный показатель EBITDA увеличился на 19%, до 6,874 млрд руб.

• В пятницу Банк России отозвал лицензию на осуществление банковских операций у Банка «СИБЭС», который занимал 352 место в рейтинге банков РФ по величине активов.

• Банк России также отозвал лицензию у Международного строительного банка (423-е место в банковской системе РФ) и у банка «Владпромбанк» (287 место).

Америка:

• Небольшим приростом закрылись в четверг американские фондовые индексы. Основной позитивный настрой рынку дали хорошие корпоративные отчеты.

• Помимо этого, инвесторы продолжают «переваривать» новый налоговый план Белого Дома. Американский президент намерен снизить налог на прибыль компаний и подоходный налог для физлиц в надежде на оживление экономической активности в стране.

• Теперь все предложенные изменения необходимо будет провести через Конгресс. Учитывая, что в результате налоговой реформы долговое бремя США заметно вырастет, это может затруднить согласование планов по налогам с Конгрессом.

• На прошлой неделе количество первичных заявок за пособиями по безработице в США увеличилось на 14 тыс. и составило 257 тыс. – это максимум за месяц. В среднем ожидался рост показателя на 1 тыс.

• Число продолжающих получать пособие по безработице американцев за неделю выросло на 10 тыс. – до 1,988 млн человек.

• Число незавершенных сделок по продаже жилья в марте уменьшилось на -0,8% м/м, против прироста на 5,5% м/м в феврале.

• Прибыль платежной системы PayPal за первый квартал выросла на 5% по сравнению с аналогичным периодом прошлого года – до 384 миллионов долларов, или 0,32 доллара на акцию. Акции этой компании в четверг взлетели в цене на 6,17%.

• Чистая прибыль Ford Motor Co. в первом квартале 2017 года упала на 35% и оставила $1,6 млрд по сравнению с $2,5 млрд годом ранее. Прибыль составила $0,39 в расчете на акцию, превысив средний прогноз на уровне $0,36 на акцию. Падение показателя связано с высокими расходами на отзыв автомобилей, а также ослаблением продаж на американском рынке, являющемся ключевым для компании.

• В пятницу ждем публикации данных по ВВП США за 1-й квартал (первая оценка). Прогноз: 1,2%.

DOW: +0,03%

DOW: +0,03%

S&P500: +0,06%

NASDAQ: +0,39

Pre-Market: -0,06%

Pre-Market: -0,06%

Европа:

• Европейские фондовые биржи в четверг неактивно шли вниз впервые после нескольких дней сильного роста. Коррекция была связана с недостаточно сильными отчетами ряда крупных компаний.

• Сводный индекс крупнейших компаний Европы Stoxx Europe 600 вчера снизился на 0,2%.

• BlackRock Inc. и JPMorgan Asset Management предлагают инвесторам покупать европейские акции в условиях снижения риска в еврозоне на фоне большей политической определенности во Франции.

• Французские опросы общественного мнения показывают, что центрист Эммануэль Макрон станет следующим президентом Франции.

• ЕЦБ по итогам своего очередного заседания оставил ставки неизменными: базовую процентную ставку по кредитам – на нулевом уровне, ставку по депозитам – на уровне минус 0,4%.

• ЕЦБ вчера решил снизить объем программы выкупа активов с 80 до 60 млрд евро в месяц, как и ожидалось.

• В случае необходимости ЕЦБ может увеличить объем программы выкупа активов или срок ее действия.

• Программа количественного смягчения от ЕЦБ будет действовать до конца декабря 2017 года.

• Марио Драги по итогам заседания ЕЦБ сообщил, что понижательные риски для экономики еврозоны продолжают ослабевать на фоне некоторого усиление восстановления мировой экономики.

• По словам М. Драги, инфляционные ожидания и фундаментальные показатели инфляции остаются низкими, базовая инфляция будет постепенно усиливаться в среднесрочной перспективе.

• Политические факторы, включая выборы в какой-либо стране, не оказывают влияния на решения ЕЦБ о денежно-кредитной политике.

• 7 мая во Франции пройдет второй тур выборов президента страны.

• В апреле сводный индекс делового и потребительского доверия к экономике еврозоны подскочил до 109,6 п. В

• марте уровень доверия составлял 107,9 п. Апрельское значение индекса является максимальным с августа 2007 года.

• Индикатор доверия европейских промышленных компаний улучшился с пересмотренных 1,3 п. в марте до 2,6 п. в апреле – максимум с июня 2011 года.

• Индекс потребительского доверия в Италии в апреле 2017 года снизился до 107,5 п. с 107,6 п. месяцем ранее.

• Чистая прибыль концерна Airbus Group по итогам 1 кв. 2017 г. выросла в 1,53 раза и составила 609 млн евро. Выручка за отчетный период увеличилась на 6,6% – до 12,988 млрд евро.

• Чистая прибыль крупнейшего немецкого банка Deutsche Bank по итогам первого квартала 2017 года увеличилась в годовом выражении в 2,4 раза, составив 575 млн евро. Выручка сократилась на 9% – до 7,346 млрд евро.

• Скорректированная чистая прибыль французской нефтегазовой Total в I квартале 2017 г. выросла в 1,5 раза год к году – до $2,6 млрд. Выручка увеличилась на 25% и составила $41,2 млрд.

DAX: -0,23%

FTSE 100: -0,71%

Азия:

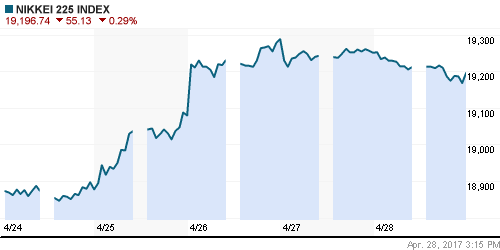

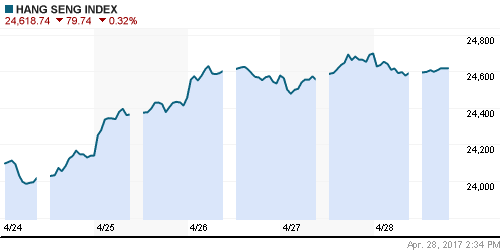

• В пятницу большинство фондовых индексов азиатско-тихоокеанского региона показывают умеренно негативную динамику.

• Остановка роста на биржах Уолл-стрит усиливает риски коррекции, что отражается и на азиатских фондовых площадках.

• Инвесторы сегодня осторожничают в преддверии публикации данных по динамике ВВП США за 1 квартал.

• Уровень безработицы в Японии в марте остался на уровне февраля в 2,8%. Ожидалось увеличение до 2,9%.

• Абсолютное число безработных в Японии в марте составило 1,88 миллиона человек, что на 280 тысяч (на 13%) меньше аналогичного показателя годичной давности.

• Потребительские цены в Японии в марте выросли на 0,2% г/г. За месяц снижение цен составило 0,1%.

• Месяцем ранее, в феврале, в Японии была зафиксирована инфляция в годовом выражении на уровне 0,3%, а в месячном – дефляция в размере 0,1%.

• ВВП Южной Кореи в первом квартале 2017 года вырос до 0,9% относительно предыдущего квартала. Объем реального ВВП с сезонными корректировками составил $339,6 млрд.

• Повышение корейского ВВП в первом квартале относительно аналогичного периода 2016 года составило 2,7% против 2,4% в последние три месяца прошлого года.

• Положительное влияние на экономику Кореи оказал рост экспорта, на который приходится около половины ВВП страны. Поставки за рубеж в январе-марте увеличились на 1,9% в поквартальном выражении.

• Корейские фондовые индексы сегодня смотрят вниз на фоне заявлений Трампа о пересмотре или прекращение торгового соглашения с Ю. Кореей.

• Чистая прибыль крупнейших промышленных предприятий Китая в первом квартале выросла на 28,3% относительно аналогичного периода прошлого года и 1 трлн 704,3 млрд юаней ($247,36 млрд).

• Китай в 2016 году занимал 6-е место в мире по объему добычи природного газа. С 2007 года страна поднялась на три ступени. По данным официальной статистики, если в 2007 году производство газа в Китае составляло 68 млрд кубометров, то в прошлом году оно достигло 137 млрд кубометров.

Nikkei-225 (Japan): -0,38%

Hang Seng Index (Hong Kong): -0,35%

SSE Composite Index (China): -0,25%

BSE SENSEX (India): -0,44%

Развивающиеся рынки:

• Фундаментальная картина на развивающихся рынках в этом году выглядит привлекательно. Активы стоят недорого относительно развитых рынков.

• Российские фондовые индексы в последние дни компенсировали свое отставание от других развивающихся стран и сейчас выглядят вполне достойно.

• Поскольку все мировые рынки под закрытие месяца затормозили свой подъем, эта же тенденция коснулась всех развивающих стран.

• Согласно данным Росстата в январе-феврале 2017 г. сальдированный финансовый результат российских компаний вырос на 53,4% и составил 1 трлн 649,4 млрд руб.

• Лучший рост прибыли в январе-феврале показали компании в обрабатывающих производствах – в 8,2 раза.

• Российский биржевой фонд RSX по итогам торгов по итогам четверга сумел компенсировать все то снижение, которое он показал в среду и закрылся ростом на +1,02%.

BRIC: -0,22%

MSCI EM: -0,29%

MSCI EM Eastern Europe: -1,18%

MSCI EM Latin America: -0,46%

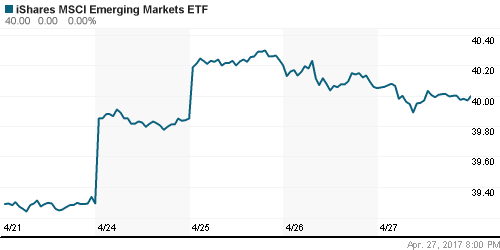

iShares MSCI Emerging Markets (EEM): -0,12%

Market Vectors Russia SBI (RSX): +1,02%

АДР (на торгах в США):

• В четверг в секторе российских АДР в Лондоне не было единодушия в движении бумаг. Закрытие прошло с разнополярной динамикой.

• В секторе российских АДР на бирже в Нью-Йорке вчера преобладали продажи. Ощутимо сильнее остальных закрылись бумаги Газпрома (+3,38%).

MBT – Mobile TeleSystems ADR: -0,48%

LUKOY – LUKOIL ADR: -1,89%

OGZPY – GAZPROM ADR: +3,38%

NILSY – NORILSK ADR: -1,57%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• В ходе вчерашних торгов нефти марки Brent опускалась ниже $50,5, но к закрытию сессии все снижение было полностью выкуплено. Утром в пятницу котировки торгуются опять возле отметки $52,3/барр.

• Таким образом, за последние дни техническая картина на рынке нефти пока не поменялась – локальное снижение цен было выкуплено, и котировки остаются в зоне консолидации.

• Высокую внутридневную волатильность в нефтяных ценах можно списать на то, что сегодня экспирируются июньские фьючерсы по Brent. Июльские фьючерсные контракты стоят на $0,5 дороже.

• Накануне Саудовская Аравия высказалась за продление сделки ОПЕК+ на второе полугодие – возможный фактор усиления покупок в нефтяных контрактах.

• Аналитики банка Goldman Sachs считают, что существует большая вероятность, что страны ОПЕК договорятся о продлении соглашения об ограничении добычи с целью снизить избыток предложения сырья на рынке.

• По мнению GS нефть WTI в случае продления сделки будет торговаться в диапазоне $55-60 за баррель. ОПЕК обсудит дальнейшее сокращение добычи на заседании 25 мая.

• В последнем отчете МЭА указано, что число открытых нефтяных месторождений в мире в прошлом году снизилось до минимального значения за последние 70 с лишним лет. Произошло это вследствие снижение расходов на разведку в нефтегазовой отрасли.

• В прошлом году были найдены всего 2.4 млрд баррелей нефти, в то время как среднее значение за последние 15 лет составляет 9 млрд баррелей.

• Это сильно контрастирует с ситуацией в американской сланцевой индустрии, где наблюдалось резкое увеличение инвестиций и объема добычи (на долю «традиционной» нефтедобычи приходятся 69 млн б/д из общемирового показателя в 85 млн б/д).

• По прогнозу МЭА, в ближайшие 5 лет мировой спрос на нефть будет ежегодно расти на 1.2 млн барр. В этой ситуации снижение расходов на разведку и добычу может в будущем привести к дефициту предложения.

• Цены на золото в последние дни активно не двигаются и остаются в районе 1262-68 $/унц.

NYMEX Crude Oil (Brent) сегодня: $52,3/барр (+1,05%)

FOREX и валютный рынок:

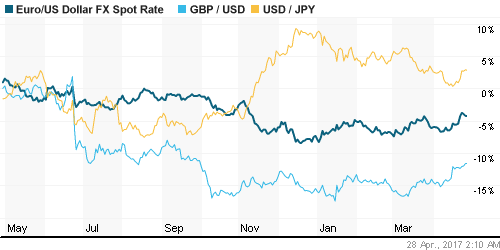

• Валютная пара EUR/USD продолжает консолидироваться в районе 1,084-1,094. Трейдеры ждут свежих данных по динамике ВВП США, выходящие в эту пятницу.

• Курс доллара немного подрос на ожиданиях предложений по налоговой реформе от администрации Трампа – в пятницу индекс доллара торгуется у отметки 99,20.

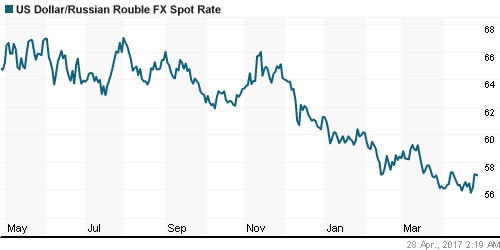

• Цены на нефть отскочили немного вверх от вчерашних минимумов, но пока еще остаются недостаточно высокими, чтобы курс рубля пошел на укрепление.

• В пятницу пройдет заседание Банка России, от которого большинство ждет снижения ключевой ставки на 0,25% – до 9,5%. Этот фактор может усилить волатильность по курсу рубля.

• Если курс доллара преодолеет область 57,0-57,5 руб., то может произойти слом тренда по укреплению национальной валюты.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК опять идут вниз.

MosPrime Rate (over night): 9,78%

Экономический календарь (время мск.):

11:30- ВВП Великобритании за 1 квартал.

12:00 – Индекс потребительских цен в еврозоне за апрель.

13:30 – Решение Банка России по ключевой ставке. Прогноз: 9,5%.

15:30 – ВВП США за 1 квартал.

16:45 – Индекс деловой активности в производственном секторе региона Чикаго за апрель.

17:00 – Индекс потребительского доверия в США за апрель.

Пройдут заседания совета директоров НорНикеля, НЛМК и М.Видео по вопросам дивидендов.

Новости:

Внешний фон оценивается как нейтральный.

Внешний фон оценивается как нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский, европейский и все развивающиеся рынки акций дружно пошли вверх на этой недели.

• Котировки нефти Brent пока отстаиваются на месте, возле уровня 51-52 $/барр.

• Российский рынок акций вчера показал коррекцию, но еще может пойти выше, если внешний фон будет позитивным.

• Курс доллара к рублю несколько ослаб в ожидании решения ЦБ РФ по ставке.

Технически (тренды):

• Краткосрочно: Индекс ММВБ остановил рост в районе 2025 п. Но ближайшая поддержка находится на 2005 п. От нее мы возможно увидим еще одну волну подъема под закрытие месяца.

• Среднесрочно: Наш рынок акций опять начал смотреть наверх. Восстановление оптимизма на мировых биржах и благоприятный новостной фон сдвинули наш рынок вверх.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение рынка этой весной – просто коррекция в рамках этого растущего тренда.

Комментариев: 8

на “В конце апреля рынки консолидируется возле месячных максимумов”

Подписка на комментарии к этому посту по Atom/RSS.

2100 по мамбе на этой неделе не случилось.Но я не отчаиваюсь и жду 2100 на следующей.

>>Cub, 28.04.2017 в 10:20.

До крнца торговой сесси еще семь часов )) рано сдаетесь ))

Судя по началу,скорее всего закроемся чуть под 2000.

Посмотрите на фьюч бензина вкупе с нефтью.

Весьма наглядная картинка, что нас ждет.

Мы 3 дня бьемся снизу в ЕМА-200 по ММВБ. Такое сопротивление редко сдается без боя.

https://www.youtube.com/watch?v=_Gzn3l8G24c

вот понятно, что мы тут гадаем с курсом, а кто-то просто делает тренд. причем откровенно преступно.

Этот кто то,Центробанком зовется.Правда не из прихоти.А чисто за откат.)