RSS статьи

RSS статьи

Ожидания

• По итогам торгов в пятницу ключевые американские фондовые индексы закрылись небольшим снижением. Сильнее остальных продолжает торговаться индекс компаний высоких технологий Nasdaq (-0,04%).

• На европейских рынках акций в пятницу не было отмечено однонаправленных движений – часть игроков в последний день квартала предпочли не совершать активных торговых действий. Британский рынок акций в последние дни торгуется не слишком сильно (FTSE -0,63%).

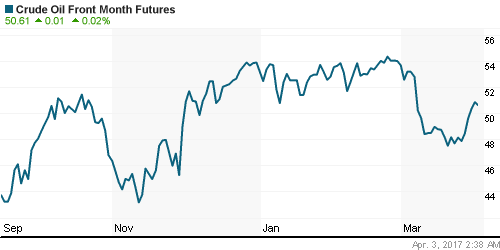

• В понедельник утром котировки июньских фьючерсов нефти марки Brent торгуется возле отметки $53,5/барр. – это самая высокая отметка с 09 марта этого года.

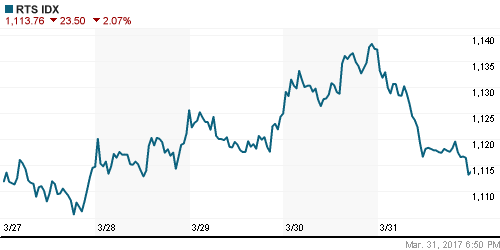

• Российский рынок акций в конце недели шел вниз, невзирая на подъем цен на нефть.

• Индекс ММВБ в пятницу просел на 1,28%, закрывшись ниже уровня поддержки 2000 п. (1995,9 п.). Индекс РТС в пятницу потерял 2,07% (1113,76 п.).

• Тяжеловесные бумаги нефтегаза и финансового сектора тянули наши индексы вниз. Чуть более устойчиво торговались лишь акции химического сектора.

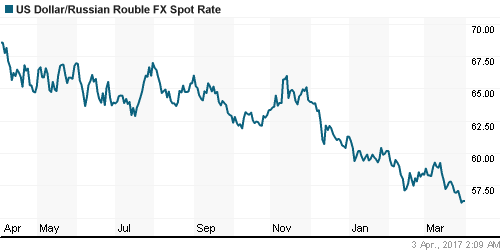

• Российская валюта в конце недели прекратила укрепление. Пара USD/RUB закрылась в пятницу выше важного уровня 56,0, прибавив 0,36% (56,28). Курс евро остановился возе отметки 60,0.

• В пятницу агентство Fitch подтвердило суверенный рейтинг России на уровне BBB-, прогноз по рейтингу – Стабильный.

• По прогнозу агентства, рост экономики России в 2017 г. составит +1,4%, а в 2018 г – ВВП РФ вырастет на +2,2%.

• По оценкам Центробанка, годовой прирост ВВП РФ в 1 квартале 2017 года составит 0,4-0,7%.

• Чистый убыток Сургутнефтегаза по РСБУ за 2016 г составил 104,75 млрд руб. против прибыли в 751,35 млрд руб. годом ранее. Выручка компании увеличилась на 1,5% – до 992,5 млрд рублей. Денежный поток оказался отрицательным и составил минус 25 млрд рублей.

• Чистая прибыль Энел Россия по РСБУ за 2016 г составила 5,08 млрд руб против убытка в 1,8 млрд руб годом ранее. Выручка компании увеличилась на 1,75% – до 72,36 млрд руб.

Америка:

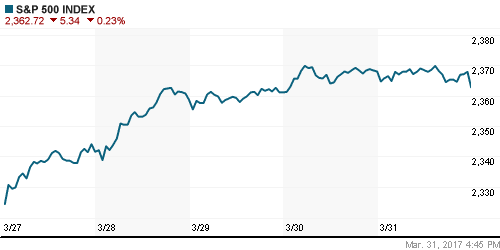

• Американские фондовые индексы в пятницу умеренно снизились (S&P-500 -0,23%). Лидировали в снижении вновь акции финансового сектора.

• Тем не менее, по итогам первого квартала в целом прирост индекса S&P-500 составил 5,5%. Это уже шестое подряд квартальное повышение индекса.

• Квартальный подъем индекса Nasdaq Composite составил около 10% и стал максимальным с конца 2013 г.

• Потребительские доходы в США в феврале увеличились на 57,7 млрд долл, или на 0,4% по сравнению с январем, расходы выросли на 7,4 млрд долл, или на 0,1%. Данные показатели почти совпали с прогнозом.

• Показатель PCE (Personal Consumption Expenditures), на который обращает внимание ФРС при оценке рисков инфляции, в феврале вырос до 2,1%, достигнув целевого показателя в 2% впервые за почти 5 лет.

• Индекс настроений Мичиганского университета (финальная оценка) марта составил 96.9 п., не дотянув до прогноза (97.6 п.) и предварительной оценки.

• Индекс менеджеров по закупкам в Чикаго в марте составил 57.7 п. против прогноза 57,0 п.

• Глава ФРБ Нью-Йорка Уильям Дадли в пятницу подтвердил прогноз ФРС и мнение своих коллег, предполагающий три подъема ставки в 2017 году, включая мартовское повышение, что является оправданным.

• Цена бумаг химического гиганта DuPont в пятницу шли вниз после того как стало известно о намерении продать часть бизнеса по производству препаратов для защиты семян конкуренту FMC Corp. за $1,2 млрд. В свою очередь акции FMC подскочили в цене более, чем на 10%.

DOW: -0,31%

DOW: -0,31%

S&P500: -0,23%

NASDAQ: -0,04%

Pre-Market: +0,04%

Pre-Market: +0,04%

Европа:

• Основные биржевые индексы Европы в пятницу торговались преимущественно в плюсовой зоне.

• Первый квартал 2017 г. европейский рынок акций также закрыл в плюсе.

• Сводный индекс крупнейших компаний региона Stoxx Europe 600 поднялся до 381,14 п. – максимум почти за 16 месяцев. В первом квартале рост этого индекса составил 5,4%.

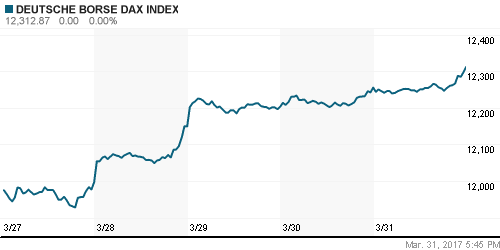

• Немецкий рынок акций в пятницу поддержали статданные о рекордном за 25 лет падении уровня безработицы.

• В марте показатель безработицы в Германии составил 5,8% – это самая низкая отметка данного индикатора с января 1992 года.

• В аутсайдерах рынка в пятницу на европейских биржах были акции горнорудных компаний.

• Британский рынок акций в последние дни торгуется не слишком сильно. В пятницу FTSE просел на -0,63%.

• Согласно финальной оценке в 4-м квартале 2016 г. ВВП Великобритании вырос на 0,7% кв/кв. Подъем британской экономики относительно октября-декабря 2015 г. составил 1,9%. Это примерно совпало с предыдущими оценками.

• Потребительские цены в еврозоне в марте 2017 г. выросли на 1,5% относительно того же месяца 2016 г. Прогнозировался рост на 1,8%. Индекс CPI Core увеличился в марте на 0,9% г/г.

• Стоимость энергоносителей в еврозоне в марте выросла на 7,3% после роста на 9,3% в феврале.

• Европа сегодня публикует данные по деловой активности, а также отчет по уровню безработицы в ЕС за февраль.

DAX: +0,46%

FTSE 100: -0,63%

Азия:

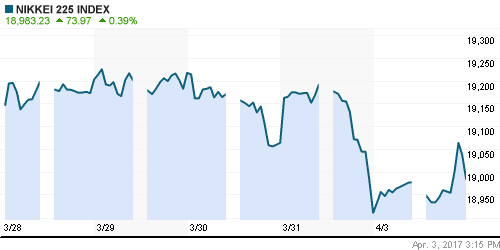

• На фондовых рынках Азиатско-Тихоокеанского региона в начале этой недели наблюдается преимущественно позитивная динамика.

• Сегодня закрыты континентальные биржи Китая по причине праздничного дня.

• В плюсовой зоне там сегодня находятся акции энергетических компаний, которые отрабатывают вчерашний рост цен на нефть.

• В апреле в Японии начался новый фискальный год, поэтому инвестфонды могут начать осваивать новые лимиты на акции, меняя состав своих портфелей.

• PMI по сектору обрабатывающей промышленности Японии (52.4 п.) неожиданно оказался слабее предварительной оценки (52.6 п).

• В Японии индекс активности в секторе крупных производителей Tankan в первом квартале составил 12 п. против прогноза 14 п.

• Индекс активности в непроизводственном секторе Tankan в первом квартале вырос до 20 п. против прогноза 19 п.

• Крупнейшая энергетическая и химическая компания Китая China Petroleum & Chemical (Sinopec) может провести двойной листинг своего розничного подразделения в следующем году в Гонконге, а затем в Шанхае.

• По итогам 2016 года суммарная выручка компании Huawei составила 521,6 млрд юаней ($75,1 млрд), что на 32% больше показателя 2015 года. Чистая прибыль за 2016 год достигла 37,1 млрд юаней ($5,3 млрд), увеличившись за год на 0,4%

Nikkei-225 (Japan): +0,81%

Hang Seng Index (Hong Kong): +0,29%

SSE Composite Index (China): выходной день

SSE Composite Index (China): выходной день

BSE SENSEX (India): +0,52%

Развивающиеся рынки:

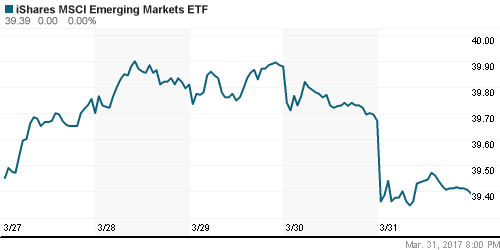

• За первый квартал сводный индекс развивающих стран MSCI EM показал прирост около на 12,3%. Это почти в два раза выше, чем прирост по США и Европе.

• По итогам торгов в пятницу фондовые индексы развивающихся стран дружно закрылись в красной зоне.

• За неделю, завершившуюся 22 марта 2017 г., приток в российские акции через ETF продолжились, составив почти $80 млн.

• При этом они распределились примерно пополам между фондами, инвестирующими только в акции РФ, и фондами GEM (глобальные фонды, инвестирующие в развивающиеся рынки).

• Институциональные инвесторы по-прежнему занимают выжидательную позицию, в то время как розничные – продолжили наращивать длинные позиции в российских акциях.

• В то время как спекулянты заливают валютой российские финансовые активы, укрепляя рубль и выстраивая пирамиду на рынке ОФЗ, приток прямых иностранных инвестиций в экономику РФ практически остановился. В январе зарубежные инвесторы вложили в проекты с нуля лишь $34 млн. – рекордно низкая сумма за все время наблюдений.

• Президент ЮАР Джейкоб Зума в пятницу отправил в отставку Министра финансов и еще восемь членов кабинета министров, завершив многомесячную интригу, обострение которой держало рынки страны в напряжении всю последнюю неделю.

• По итогам торгов в пятницу биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX) показал ухудшение динамики, закрыв день с просадкой на -1,67%.

BRIC: -0,86%

MSCI EM: -1,14%

MSCI EM Eastern Europe: -1,95%

MSCI EM Latin America: -1,78%

iShares MSCI Emerging Markets (EEM): -0,71%

Market Vectors Russia SBI (RSX): -1,67%

АДР (на торгах в США):

• В пятницу депозитарные расписки всех ключевых российских компаний на Лондонской фондовой бирже и Нью-Йорке шли вниз. Видимо инвесторы уже начали фиксировать прибыль по итогам первого квартала.

• На бирже Нью-Йорке слабость сохранили бумаги ГМК НорНикель и Газпрома.

MBT – Mobile TeleSystems ADR: -0,36%

LUKOY – LUKOIL ADR: -0,66%

OGZPY – GAZPROM ADR: -0,77%

NILSY – NORILSK ADR: -1,07%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• В понедельник утром котировки июньских фьючерсов нефти марки Brent торгуется возле отметки $53,5/барр. – это самая высокая отметка с 09 марта этого года.

• Текущий подъем цены непрерывно продолжается уже четыре торговые сессии подряд.

• Цены на нефть продолжают смотреть наверх после недавнего отчета Минэнерго США по запасам энергоносителей в стране.

• Сейчас трейдеры делают ставку на то, что рост загрузки НПЗ и сокращение запасов бензина с временным лагом скажутся на сокращении запасов сырой нефти.

• Согласно пятничным данным компании Baker Hughes количество нефтяных установок за неделю до 31 марта выросло на 10 до 662 единиц. Общее количество буровых установок в США выросло на 15 до 824 ед.

• Картель ОПЕК сообщил, что в марте выполнил условия соглашения по снижению добычи нефти на 95%, улучшив показатель февраля, составлявший 94%.

• В пятницу Минэнерго РФ сообщило, что среднесуточная добыча нефти в РФ составила в марте составила 11.046 млн барр.

• Ценник на золото в понедельник находится на отметке $1246/унц. – средний уровень последних трех дней.

• Аналитики банка BNP Paribas (лучшие в рейтинге Bloomberg по итогам 4 кв. 2016 г.) скорректировали в сторону понижения на $10 прогноз средней цены на золото на 2 квартал 2017 г. до $1245/унц. Прогноз средней цены на 2017 г. был скорректирован в сторону повышения на $10 до $1220/унц.

NYMEX Crude Oil (Brent) сегодня: $53,43барр (-0,39%)

FOREX и валютный рынок:

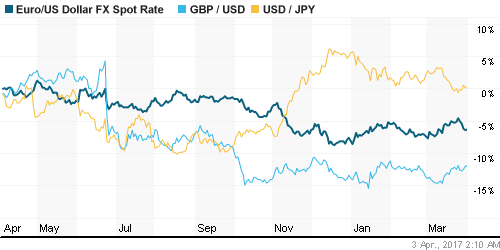

• На международном валютном рынке доллар продолжает удерживать ранее восстановленные позиции после того, как на прошлой неделе прозвучали «ястребиные» заявления чиновников ФРС и вышли сильные данные макростатистики

• В понедельник утром индекс доллара торгуется у отметки 100,45. То есть за последние сутки по нему не было существенных изменений.

• В последние дни курс евро попал под ощутимое давление после сообщения Reuters о том, что выросшие в последнее время надежды на повышение ставок ЕЦБ в начале следующего года могут оказаться преждевременными.

• Пара EUR/USD утром в понедельник торгуется возле отметки 1,0610 и локально график пока смотрит вниз.

• Валютная пара USD/RUB в пятницу обновила новый минимум с июля 2015 года, упав к отметке 55,85. После этого, даже несмотря на сильную динамику цен на нефть, курс доллара начал коррекцию наверх.

• Согласно данным Комиссии по торговле товарными фьючерсами (CFTC), за неделю до 28 марта спекулянты увеличили совокупную длинную позицию по российскому рублю до 19 376 контрактов, против 18 643 контрактов неделей ранее. Общая короткая позиция по рублю увеличилась на 272 до 1429 контрактов.

• Аналитики Sberbank CIB считают, что рост курса рубля близок к завершению. Из-за сезонных факторов, выплат по внешнему долгу и покупок валюты Минфином давление на рубль усилится во 2-3 кварталах. Они также ждут снижения Банком России ключевой ставки на 0,25% в апреле.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК в начале месяца демонстрируют снижение.

MosPrime Rate (over night): 10,18%

Экономический календарь (время мск.):

10:50 – Индекс деловой активности в производственном секторе Франции за март.

10:55 – Индекс деловой активности в производственном секторе Германии за март.

11:00 – Индекс деловой активности в производственном секторе еврозоны за март.

11:30 – Индекс деловой активности в производственном секторе Великобритании за март.

12:00 – Уровень безработицы в еврозоне за февраль.

17:00 – Индекс деловой активности в производственном секторе США за март.

Новости:

Внешний фон оценивается нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций продолжает двигаться вверх, сильно закрывая первый квартал этого года.

• Цены на нефть Brent также двигаются вверх. Котировки Brent вышли к следующему сильному сопротивлению на $53,5/барр.

• Российский рынок акций в последние дни шел вниз. Вероятная причина – укрепляющийся курс рубля, который негативно влияет на наших экспортеров.

• Курс рубля к доллару и евро на прошлой неделе обновил годовые минимумы на фоне роста цен энергоносителей.

Технически (тренды):

• Краткосрочно: Индекс ММВБ слабо закрыл неделю и месяц. Видимо в ближайшее время он вернется на свои мартовские ценовые минимумы – район 1970 п.

• Среднесрочно: Наш рынок акций «пилит» в рамках месячных ценовых минимумов и максимумов в зависимости от внешнего фона и цен на нефть.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Нет комментариев

на “Дорожающая нефть не поддерживает российский рынок акций”

Подписка на комментарии к этому посту по Atom/RSS.