RSS статьи

RSS статьи

Ожидания

• По итогам торгов в среду ключевые американские фондовые индексы показали разнонаправленное закрытие. Слабее остальных остается индекс Dow Jones (-0,2%), в то время как сектор компаний высоких технологий продолжает карабкаться наверх (Nasdaq +0,38%).

• Европейские фондовые индексы вчера продолжили тот подъем, который они начали во вторник. Средний прирост биржевых индикаторов там составил в пределах половины процента.

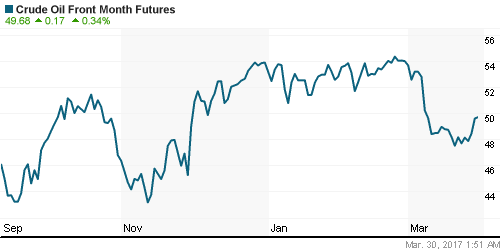

• По итогам среды майские фьючерсы нефти марки Brent поднялись в цене на 2,12% до уровня $52,42/барр. Вчера вечером подъем цен ускорился после публикации американской статистики от EIA.

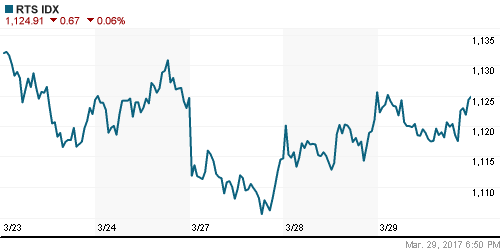

• Несмотря на позитивный внешний фон и подъем нефтяных цен, российский рынок акций в среду показал вялую нисходящую динамику.

• Индекс ММВБ в среду снизился 0,43% до 2023,71 п. Лишь за счет укрепления курса рубля индексу РТС вчера удалось закрыть сессию примерно на уровне вторника (-0,06%; 1124,91 п.).

• Тяжеловесный сектор акций нефтегазовых компаний вчера торговался слабее остальных (-0,99%). Сильные позиции были у бумаг электроэнергетики (+0,93%).

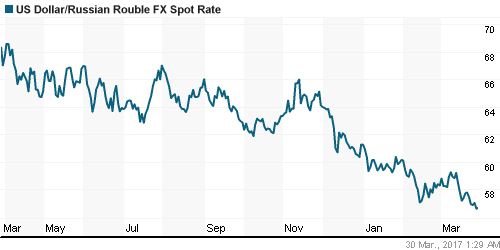

• Курс рубля к доллару и евро в среду ощутимо укрепился на фоне подъема цен на нефть. Пара USD/RUB закрыла сессию на отметке 56,61. Пара EUR/RUB снизилась до 60,92.

• Вчера первый вице-премьер РФ И. Шувалов провел совещание по дивидендам госкомпаний, но окончательного решения все еще не было принято. Ряд членов правительства по-прежнему не поддерживает жесткий подход Минфина по перечислению в бюджет 50% прибыли госкомпаний.

• Депутаты от фракции ЛДПР внесли на рассмотрение в Госдуму законопроект об увеличении налогового вычета по ИИС до 1 млн рублей. В случае принятия законопроекта, максимальная сумма вычета составит 130 тыс. рублей в год.

• Чистая прибыль Татнефти по РСБУ по итогам 2016 года выросла на 23,3% и составила 104,8 млрд руб. Выручка за отчетный период увеличилась на 5%, до 486,2 млрд руб.

• Наблюдательный совет “Московской биржи” рекомендовал акционерам принять решение об уменьшении капитала на 2,23 млн руб. путем погашения 2,23 млн акций.

• Привилегированные акции “Транснефти” в среду падали на 7% на фоне известий о выходе из капитала компании крупного миноритария (вероятно это был пакет акций фонда UCP Ильи Щербовича). Порядка 71% привилегированных акций “Транснефти” продано на Московской бирже за 169,7 млрд руб. Цена продажи за одну акцию составила 153,7 тыс., что существенно ниже рыночных цен.

Америка:

• Американские фондовые индексы по итогам торгов в среду показали разнонаправленную динамику в отсутствие значимых экономических новостей.

• Приближается конец месяца и первого квартала и управляющие фондов просто хотят закрыть его сильнее, чтобы иметь лимиты покупок на следующий отчетный период.

• Индекс Nasdaq Composite закрыл ростом четвертую сессию подряд, в то время как индекс Dow Jones Industrial Average опять показал слабость.

• С учетом последней волны подъема цен на нефть американские нефтегазовые компании стали лидерами роста в среду. Их отраслевой индекс в составе S&P-500 подрос на 1,1%.

• Индекс незавершенных сделок по продаже жилья в США на вторичном рынке (pending home sales) в феврале подскочил на 5,5% м/м. Такой прирост стал рекордным с июля 2010 года (ожидалось повышение на 2,4%).

• Напомним, что накануне благоприятная макростатистика поддерживала оптимизм на рынках: индекс потребительского доверия Conference Board в марте взлетел до 125,6 п., что оказалось ощутимо лучше прогноза (113,7 п.) и данных за февраль (116,1 п.).

• Прогноз руководителей ФРС, предполагающий еще два повышения процентных ставок в 2017 году, представляется целесообразным и уместным, заявил заместитель председателя совета управляющих ФРС Стэнли Фишер.

• Котировки акций фармацевтической компании Vertex Pharmaceuticals Inc. подскочили на 20,45% на новости об успешных результатах клинических исследований препарата против кистозного фиброза.

DOW: -0,20%

DOW: -0,20%

S&P500: +0,11%

S&P500: +0,11%

NASDAQ: +0,38%

Pre-Market: +0,06%

Европа:

• Фондовые индексы стран Западной Европы в среду продолжили движение вверх, начатое во вторник.

• Акции нефтепроизводителей вчера дорожали вслед за повышением стоимости цен на энергоносители.

• К концу торгов сводный индекс крупнейших европейских компаний Euro Stoxx 50 приподнялся на 0,29%, после роста на 0,6% днем ранее.

• Представитель Великобритании в ЕС Тим Барроу передал послание о запуске Brexit Д. Туску, тем самым официально инициировав процедуру выхода Великобритании из Евросоюза.

• Британский рынок акций, начавший день в красной зоне на фоне официального запуска процедуры Brexit, нашел в себе силы, чтобы закрыть сессию в зеленой зоне (+0,41%).

• В среду ежедневный опрос Opinionway показал, что во втором туре Макрона поддержит 62%, Ле Пен — 38%. Днем ранее соотношение было таким же.

• Согласно данным национального статистического управления Insee: индекс доверия французских потребителей к экономике страны в марте 2017 года остался на февральском уровне в 100 пунктов, что является максимумом с ноября 2007 года.

• Европейская комиссия заблокировала слияние группы Deutsche Boerse и лондонской London Stock Exchange Group (LSE) по антимонопольным соображениям. Ранее, весной 2016 г. LSE и Deutsche Boerse договорились о слиянии и создании единой европейской глобальной инфраструктуры.

• На фоне этого решения акции Deutsche Boerse AG подорожали на 1,4%, а бумаги London Stock Exchange Group выросли на 2,7%.

DAX: +0,44%

FTSE 100: +0,41%

Азия:

• На рынках Азиатско-Тихоокеанского региона в четверг не наблюдается однонаправленной динамики. Достаточно много индексов торгуются в красной зоне.

• В плюсовой зоне торгуются сегодня акции энергетических компаний по факту вчерашнего роста нефти.

• Японский рынок акций продолжает жить своей жизнью – там сейчас закрывается финансовый год. Согласно данным Минфина, на прошедшей неделе иностранные инвесторы вывели из акций более 750 млрд. йен.

• Китайский рынок акций в последние дни также не смотрит вверх на фоне нехватки ликвидности в финансовом секторе.

• China Construction Bank отчитался о небольшом приросте прибыли (+1,45%) за прошлый год, при этом чистая процентная маржа снизилась до 2,2%. Как результат котировки банка идут вниз.

Nikkei-225 (Japan): -0,85%

Hang Seng Index (Hong Kong): -0,41%

SSE Composite Index (China): -1,08%

BSE SENSEX (India): +0,29%

Развивающиеся рынки:

• В среду фондовые индексы ключевых развивающихся стран показали разнонаправленную динамику.

• Сильные позиции сохраняет индийский рынок акций, слабость опять вернулась на турецкий рынок акций. Китай и Россия – нейтрально.

• По сообщению Рейтер в эту пятницу агентство Fitch может подтвердить рейтинг России на нижней ступени инвестиционного уровня “ВВВ-” и вероятно будет улучшен прогноз по рейтингу до «Позитивного».

• Судя по соотношению индекса РТС и индекса развивающихся рынков MSCI EM, очевидная слабость последнего месяца сейчас семенилась стабилизацией.

• Биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX), вчера продолжил показывать подъем (+0,14%), после повышения накануне (+0,43%).

BRIC: +0,58%

MSCI EM: +0,16%

MSCI EM Eastern Europe: -0,39%

MSCI EM Latin America: +0,94%

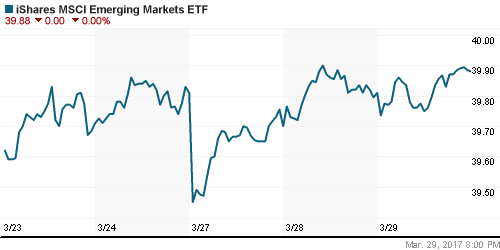

iShares MSCI Emerging Markets (EEM): +0,18%

Market Vectors Russia SBI (RSX): +0,14%

АДР (на торгах в США):

• В среду бумаги российских компаний торговались на Лондонской фондовой бирже в основном с позитивной динамикой, кроме расписок Магнита.

• На бирже Нью-Йорке депозитарные расписки МТС показали коррекцию после роста накануне. В тоже время АДР российский сырьевых компаний преимущественно росли.

•

MBT – Mobile TeleSystems ADR: -1,48%

LUKOY – LUKOIL ADR: +0,92%

OGZPY – GAZPROM ADR: +0,78%

NILSY – NORILSK ADR: +0,77%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• По итогам среды майские фьючерсы нефти марки Brent поднялись в цене на 2,12% до уровня $52,42/барр. Вчера вечером подъем цен ускорился после публикации американской статистики от EIA.

• Накануне рынок нефти отыгрывал ростом новости о падении добычи и объявлении форс-мажора в Ливии. Также участники рынка поверили в возможность продления соглашения ОПЕК+ об ограничении производства нефти.

• Крупнейшие нефтетрейдеры, встречавшиеся на отраслевом саммите в Лозанне, выразили уверенность в продлении пакта ОПЕК+, при условии, что Россия будет придерживаться взятых ею обязательств.

• Министерство энергетики США вчера сообщило: Запасы нефти +867 тыс. барр, при прогнозе +2 млн. барр, против +4,954 млн. барр. неделей ранее.

• Запасы дистиллятов: -2,483 млн. барр, при прогнозе: -1,2 млн. барр. против -1,91 млн. барр неделей ранее.

• Запасы бензина -3,747 млн. барр, при прогнозе: -2,0 млн. барр. и -2,811 млн. барр неделей ранее.

• Добыча нефти в США: 9,147 млн барр/день (прирост за неделю на +18 тыс. барр).

• В четверг утром котировки нефти марки Brent приближаются в район ближайшего сопротивления на $52,5/барр.

• По мнению первого зампредседателя банка ВТБ г-на Соловьева цены на нефть должны быть, скорее, ближе к $45/барр, нежели к $55/барр.

• Основной причиной ожиданий снижения цен на нефть выступают развитие сланцевых месторождений в США, а также наращивание объемов добычи такими странами, как Иран, Ирак и Ливия.

• По данным Reuters, в марте страны ОПЕК сократили добычу еще на 230 тыс. б/с, выполнив свой план на 95%. Саудовская Аравия увеличила производство с 9,9 до 9,98 млн б/с, однако по-прежнему перевыполняет свою норму.

• За последние сутки курс доллара еще немного усилил свои позиции, но ощутимых ценовых движений по золоту мы пока не увидели – драгметалл консолидируется возле отметки $1250/унц.

NYMEX Crude Oil (Brent) сегодня: $52,5/барр (+0,11%)

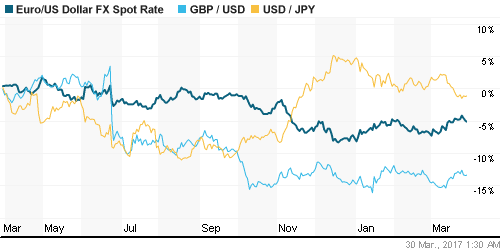

FOREX и валютный рынок:

• За последние сутки мы не увидели сильных ценовых движений по ключевым валютным парам.

• Во вторник валютные рынки начали приходить в себя после панического бегства от рисков, спровоцированного провалом реформы здравоохранения Трампа в Конгрессе.

• Благоприятная экономическая статистика вышедшая во вторник по США и агрессивные комментарии ряда членов ФРС помогли индексу доллара вновь начать набирать вес.

• В четверг индекс доллара DXY торгуется возле отметки 100,0 п, против отметки 98,0 в начале недели.

• В последние дни курс евро попал под ощутимое давление после сообщения Reuters о том, что выросшие в последнее время надежды на повышение ставок ЕЦБ в начале следующего года могут оказаться преждевременными.

• Ряд источников из Совета управляющих ЕЦБ выразили желание донести до инвесторов информацию о том, что период ультра-стимулирующей политики далек от завершения.

• Пара EUR/USD сейчас торгуется возле 1,0755.

• Курс рубля к доллару и евро в среду ощутимо укрепился на фоне подъема цен на нефть. Пара USD/RUB закрыла сессию на отметке 56,61. Пара EUR/RUB снизилась до 60,92.

• Согласно комментариям первого заместителя председателя банка ВТБ Юрия Соловьева, в среднесрочной перспективе цены на нефть могут снизиться, что выступит основным фактором ослабления курса рубля.

• По мнению этого менеджера ВТБ если цена на нефть приблизится к $45/барр, то это приведет к падению курса до 62-63 рублей за доллар.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК немного поднялись. .

MosPrime Rate (over night): 10,13%

Экономический календарь (время мск.):

15:30 – Еженедельный отчет по числу обращений за пособием по безработице в США.

15:30 – Финальная оценка роста ВВП США за 4 квартал.

16:45 – Президент ФРБ Кливленда Лоретта Местер выступит с речью.

18:00 – Выступление президента ФРБ Далласа Роберта Каплана.

23:30 – Президент ФРБ Нью-Йорка Уильям Дадли выступит с речью.

Новости:

Внешний фон оценивается как нейтральный.

Внешний фон оценивается как нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций предпринимает попытки восстановления после недавней просадки.

• Цены на нефть Brent постепенно двигаются вверх. Котировки Brent подошли в район ближайшего сопротивления на $52,5/барр.

• Российский рынок акций вчера показал лишь непродолжительный подъем утром и почти всю остальную сессию шел вниз.

• Курс рубля к доллару и евро вчера показал укрепление на фоне роста цен энергоносителей.

Технически (тренды):

• Краткосрочно: В начале недели индекс ММВБ нашел поддержку на круглой отметке в 2000 п. и начале недели пробовал идти вверх, но сил у покупателей пока мало. Торговые обороты низкие.

• Среднесрочно: Наш рынок акций «пилит» в рамках месячных ценовых минимумов и максимумов в зависимости от внешнего фона и цен на нефть.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Комментариев: 2

на “В четверг рынки будут отдыхать после восстановления последних дней”

Подписка на комментарии к этому посту по Atom/RSS.

• Российский рынок вчера закрылся ростом на фоне позитива, преобладавшего на внешних рынках.

• Несмотря на позитивный внешний фон и подъем нефтяных цен, российский рынок акций в среду показал вялую нисходящую динамику.

это как понимать??

Бакс пора покупать или подождать 54-55?