RSS статьи

RSS статьи

Ожидания

• Во вторник американские фондовые индексы показали дружный подъем, продолжая выкупать ту просадку, которая была в конце прошлой недели.

• Все ключевые европейские фондовые индексы вчера показали подъем – на рынках явно улучшаются настрения, покупатели опять показывают активность.

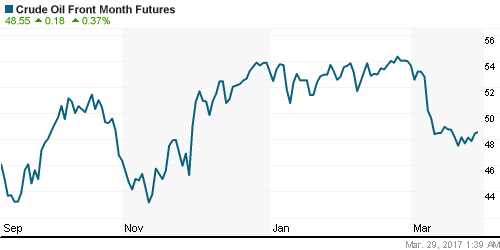

• Котировки нефти марки Brent во вторник поднимались в район $51,80, потом была небольшая коррекция, но в среду утром мы видим здесь новые попытки роста.

• Российский рынок вчера закрылся ростом на фоне позитива, преобладавшего на внешних рынках.

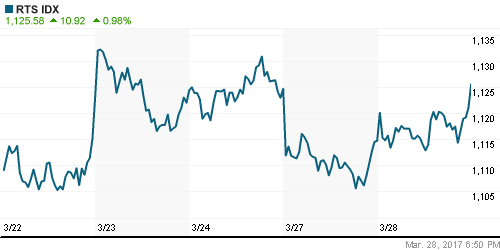

• Индекс ММВБ вчера поднялся на 0,96% (2032,54 п.). Индекс РТС показал схожую динамику роста: +0,98% (1125,58 п.).

• Сектор финансов (+1,22%) и нефтегаза (+0,98%) вчера показали наибольший дневной прирост.

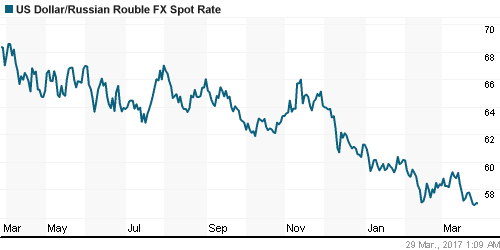

• Курс рубля к доллару и евро во вторник были достаточно стабильны. Пара USD/RUB закрыла сессию на отметке 56,98. Пара EUR/RUB – 61,62.

• Минфин РФ сохраняет позицию по уровню дивидендов госкомпаний на уровне 50% от прибыли, но готов рассмотреть каждую компанию в отдельности. Совещание по дивидендам госкомпаний предварительно запланировано на середину текущей недели.

• Сбербанк сообщил, что продает 100% акций своей украинской дочерней структуры консорциуму инвесторов – латвийскому Норвик-Банку и белорусской частной компании, мажоритарным акционером стал бизнесмен Саид Гуцериев (сын бизнесмена Михаила Гуцериева). Сделка может быть закрыта в первом полугодии 2017 года.

• ВТБ в январе-феврале 2017 года нарастил чистую прибыль по МСФО в 9,7 раза по сравнению с аналогичным периодом прошлого года – до 20,4 млрд руб. Чистые процентные доходы увеличились на 14,4% вследствие роста чистой процентной маржи до уровня 4,1% за два месяца 2017 года.

• ЛУКОЙЛ рассматривает возможность продажи около трети сети АЗС в России. Сейчас компании принадлежит 21% всех заправок страны – 2544 станций. Основная причина – серьезное снижение операционной маржи бизнеса и уменьшение рентабельности данного бизнеса.

Америка:

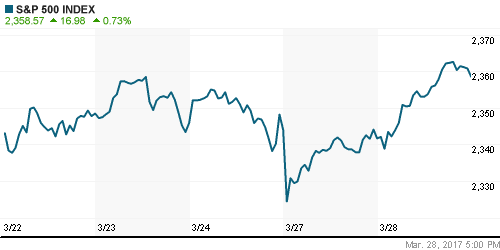

• Американские фондовые в начале недели остановили снижение и во вторник пошли уверенно вверх.

• Благоприятная макростатистика поддерживала оптимизм покупателей.

• Индекс потребительского доверия Conference Board в марте взлетел до 125,6 п., что оказалось ощутимо лучше прогноза (113,7 п.) и данных за февраль (116,1 п.).

• Индекс активности в обрабатывающей промышленности от ФРБ Ричмонда в марте поднялся до 22 п., против февральских 17 п.

• Оптовые запасы в США за февраль показали прирост на 0,4% м/м, что оказалось сильнее прогноза (+0,2% м/м) и данных за январь (-0,3% м/м).

• Индекс стоимости жилья в 20 крупнейших городах США, рассчитываемый S&P/Case-Shiller, в январе 2017 года вырос на 5,73% г/г, после повышения на 5,47% в декабре. Таким образом, подъем цен на жилье в начале года в США ускорился до максимума за 31 месяц.

• Президент США Дональд Трамп вчера подписал указ, который пересматривает «План чистой энергии», принятый Б. Обамой, в котором от США требовалось сокращения выбросов в атмосферу двуокиси углерода.

• В соответствии с новым указом будет урезан бюджет Агентства по охране окружающей среды США, а правила для угледобывающей, газовой и нефтяной промышленности подлежат пересмотру.

• Акции производителя электромобилей Tesla Motor Inc. подорожали на 2,68% на новости, что китайский интернет-гигант Tencent Holdings является держателем около 5% акций компании, стоимость которых оценивается в $1,8 млрд.

• Акции Ford дорожали на 1,66% после того, как президент США Дональд Трамп заявил в соцсети Twitter, что компания намерена инвестировать в развитие трех заводов на территории страны.

DOW: +0,73%

DOW: +0,73%

S&P500: +0,73%

NASDAQ: +0,60%

Pre-Market: +0,10%

Европа:

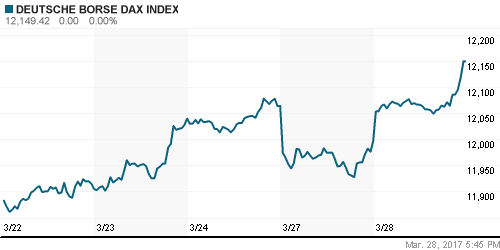

• Фондовые индексы стран Западной Европы вчера дружно росли после двух дней снижения.

• К концу торгов сводный индекс крупнейших европейских компаний Stoxx Europe 600 зафиксировал подъем на 0,6%.

• Во вторник акций ведущих горнодобывающих компаний развернулись наверх. Прирост также отмечен и в бумагах автопроизводителей.

• Португальский индекс PSI 20 вырос во вторник на 2,8%, до максимальной отметки с июня 2016 года.

• В середине этой недели Британия активирует Статью 50 Лиссабонского договора о ЕС и тем самым запустит процедуру выхода страны из экономического блока.

• Парламент Шотландии проголосовал за проведение второго референдума о независимости страны.

• Ежедневный опрос Opinionway во Франции показал соотношение поддержки Макрона и Марин Ле Пен во втором туре выборов в 62% к 38% – ранее соотношение было 61% к 39%.

• В Bank of America Merrill Lynch ожидают роста фондовых рынков Европы, хотя в следующие несколько недель может усилиться волатильность, в том числе из-за президентских выборов во Франции.

• Шведская Ericsson AB, крупнейший мировой производитель оборудования для беспроводных сетей, предупредила о предстоящих в текущем году списаниях на сумму 16-18 млрд шведских крон (до $2,4 млрд). На этом фоне акции Ericsson во вторник упали на 2,6%.

• Американский суд штата Коннектикут обязал Deutsche Bank выплатить $150 млн штрафа из-за манипуляций с процентными ставками.

• Роснефть проиграла дело о законности санкций, введенных против компании властями ЕС. Европейский суд юстиции признал законными ограничения на привлечение финансирования и поставку технологий для добычи.

DAX: +1,28%

FTSE 100: +0,68%

Азия:

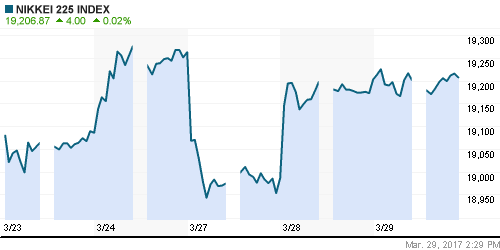

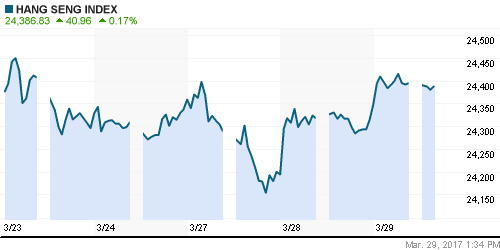

• Азиатская торговая сессия в среду проходит с умеренно-позитивным настроем: основные фондовые индексы демонстрируют смешанную динамику.

• На рынках Азиатско-Тихоокеанского региона в основном растут акции энергетического сектора.

• Инвесторы благоприятно реагируют на позитив, пришедший с бирж Уолл-стрит, где инвесторы решили вновь начать игру на повышение.

• Японский рынок акций в конце месяца торгуется не совсем сильно, поскольку инвестиционные фонды перетряхивают свои портфели, поскольку в марте заканчивается фискальный год в Японии.

• Динамика розничных продаж в Японии в феврале остались на уровне +0,2% м/м; так же как и в январе (+0,2% м/м).

• Китайский рынок акций в последние дни также не смотрит вверх на фоне нехватки ликвидности в финансовом секторе.

• В январе-феврале 2017 г. чистая прибыль крупнейших промышленных предприятий Китая выросла на 31,5% (год к году). По итогам 2016 года показатель увеличился на 8,5%. Во многом это объясняется сильным повышением цен на такие виды сырья, как уголь, сталь, нефть.

Nikkei-225 (Japan): -0,06%

Nikkei-225 (Japan): -0,06%

Hang Seng Index (Hong Kong): +0,11%

SSE Composite Index (China): +0,19%

BSE SENSEX (India): +0,25%

Развивающиеся рынки:

• По сообщению Рейтер в эту пятницу агентство Fitch может подтвердить рейтинг России на нижней ступени инвестиционного уровня “ВВВ-” и вероятно будет улучшен прогноз по рейтингу до «Позитивного».

• Акции развивающихся стран пока неплохо себя чувствуют после того, как в середине марта глава ФРС Дж. Йеллен развеяла опасения, что Центробанк форсирует ужесточение денежно-кредитной политики.

• Вчера фондовые индексы ключевых развивающихся стран дружно двигались вверх.

• По сообщению ЦБ РФ, доля облигаций федерального займа РФ, находящихся в собственности иностранцев, за январь 2017 года выросла на 1,2 процентного пункта по сравнению с декабрем 2016 года, и на 1 февраля составила 28,1%.

• Биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX), вчера показал умеренное повышение (+0,43%), после снижения накануне.

BRIC: +0,60%

MSCI EM: -0,48%

MSCI EM Eastern Europe: +1,04%

MSCI EM Latin America: +0,47%

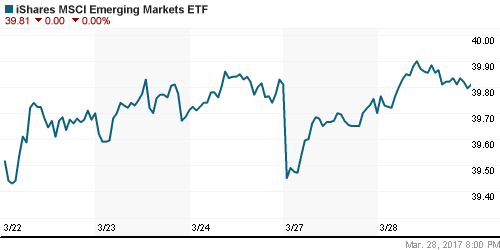

iShares MSCI Emerging Markets (EEM): +0,28%

Market Vectors Russia SBI (RSX): +0,43%

АДР (на торгах в США):

• В ходе торгов во вторник в секторе АДР российских компаний наблюдалась разнополярная динамика.

• Депозитарные расписки Лукойла начинают восстанавливать свои цены после последних дней снижения (+0,70%). В бумагах МТС сохранился инвестиционный спрос (+1,68%).

MBT – Mobile TeleSystems ADR: +1,68%

LUKOY – LUKOIL ADR: +0,70%

OGZPY – GAZPROM ADR: -0,67%

NILSY – NORILSK ADR: -0,25%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Котировки нефти марки Brent во вторник поднимались в район $51,80, потом была небольшая коррекция, но в среду утром мы видим здесь новые попытки роста.

• За последние сутки мировые цены на нефть пробуют идти вверх на фоне сообщений о сокращении добычи в Ливии на 252 тысячи баррелей в день.

• Во вторник стало известно, что добыча нефти в Ливии снизилась после приостановки производства на месторождениях Шарара (Sharara) и Вафа (Wafa). Данные месторождения были блокированы вооруженными группировками.

• Не стоит также сбрасывать со счетов и фактор повышения спроса на сырьевые активы, вслед за общим усилением аппетита к риску среди участников рынка.

• Министр энергетики Объдиненных Арабских Эмиратов на конференции в Абу-Даби вчера сказал, что ожидает сокращение запасов нефти во втором полугодии этого года. С учетом повышения спроса это сокращение запасов должно найти позитивное отражение в ценах на нефть.

• Соглашение о снижении нефтедобычи между странами ОПЕК+, вероятно, будет пролонгировано после июня 2017 года, считает руководитель Vitol по Европе Рассел Харди. Причина этого – запасы нефти снижаются не так быстро, как ожидалось.

• Усиление позиций доллара оказало негативное влияние на стоимость драгметаллов – сейчас золото опустилось до уровня $1249/унц.

• В минусе сегодня также промышленные металлы, такие как медь, никель, палладий, платина.

NYMEX Crude Oil (Brent) сегодня: $51,52/барр (+0,33%)

FOREX и валютный рынок:

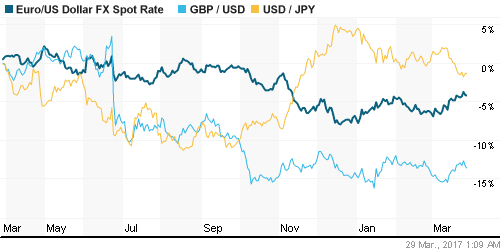

• Во вторник валютные рынки немного успокоились после панического бегства от рисков, спровоцированного провалом реформы здравоохранения Трампа в Конгрессе.

• Благоприятная экономическая статистика вышедшая вчера по США и агрессивные комментарии заместителя председателя ФРС Стэнли Фишера помогли индексу доллара вновь начать набирать вес.

• Индекс доллара DXY сегодня утром поднялся в район 99,84, против отметки 98,0 накануне.

• Силу американской валюты укрепляют комментарии представителей ФРС США.

• Президент ФРБ Далласа Роберт Каплан сказал накануне, что поддержит дальнейшие повышения процентной ставки по федеральным фондам ФРС, если экономика страны будет и дальше расти нынешними темпами.

• Пара EUR/USD сейчас сдает позиции, снизившись в среду до отметки 1,08.

• Курс рубля к доллару и евро во вторник были достаточно стабильны. Пара USD/RUB закрыла сессию на отметке 56,98. Пара EUR/RUB – 61,62.

• В понедельник и вторник на этой неделе российские экспортеры должны были перечислить в бюджет около 800 млрд рублей по НДС и НПДИ и акцизам. Как только прошли эти налоговые платежи, курс рубля прекратил укрепление.

• Министр финансов РФ Антон Силуанов вчера заявил: Минфин в апреле будет выходить с покупкой валюты, объемы могут быть больше, чем в марте.

• В феврале Минфин начал проводить операции по покупке и продаже иностранной валюты на внутреннем рынке, а агентом по операциям выступал ЦБ РФ.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК немного поднялись. .

MosPrime Rate (over night): 10,06%

Экономический календарь (время мск.):

16:20 – Выступление президента ФРБ Чикаго Чарльза Эванса.

17:00 – Незавершенные продажи на вторичном рынке недвижимости в США за февраль.

17:30 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США за неделю.

18:30 – Президент ФРБ Бостона Эрик Розенгрен выступит с речью.

20:15 – Президент ФРБ Сан-Франциско Джон Уильямс выступит с речью.

Новости:

Внешний фон оценивается как умеренно-позитивный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций во вторник развил движение вверх, которое сегодня видимо будут отрабатывать европейский и российский рынки акций.

• Цены на нефть Brent постепенно двигаются вверх. Котировки Brent прошли выше сопротивления $51,0/барр и сейчас направляются в сторону $52-53/барр.

• Российский рынок акций вчера продолжил подъем, который видимо, будет продолжен в среду.

• Курс рубля к доллару и евро вчера показывает стабильность после завершения налоговых отчислений в бюджет.

Технически (тренды):

• Краткосрочно: В начале недели индекс ММВБ нашел поддержку на круглой отметке в 2000 п. и сейчас пробует идти вверх.

• Среднесрочно: Наш рынок акций «пилит» в рамках месячных ценовых минимумов и максимумов в зависимости от внешнего фона и цен на нефть.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Комментариев: 3

на “Фондовые рынки продолжают восполнять потери прошлой недели”

Подписка на комментарии к этому посту по Atom/RSS.

“Мировые рынки акций и сырья прервали черную полосу и вернулись в режим роста на фоне операций Европейского центробанка, который вбросил в финансовую систему рекордный за два года объем долгосрочных кредитов под 0% годовых” – вот и главная причина оптимизьма) Все держится на постоянно печатаемой бумаге) Долго ли это еще продлится, вот в чем вопрос…

Посмотрите на золото, коллеги. В текущих условиях у него неплохое будущее.

А на 1150 будущее было еще лучше.Ты где тогда был?