RSS статьи

RSS статьи

Ожидания

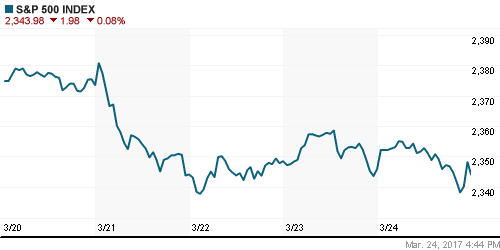

• По итогам торгов в пятницу основные американские фондовые индексы зафиксировали закрытие в разнополярных областях. Инвесторы так и не дождались голосования по законодательным инициативам Трампа.

• Вновь лучше остальных торговался сектор компаний высоких технологий (Nasdaq +0,19%), и опять в красной зоне закрылись индексы Dow Jones (-0,28%) и S&P-500 (-0,08%).

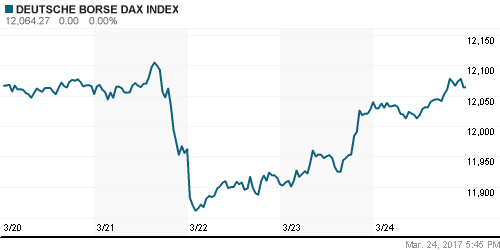

• Большинство европейских фондовых индексов в пятницу торговались с нейтрально-негативным настроем. Инвесторы не хотели рисковать в условиях неопределенности по голосованию в Конгрессе по важнейшим законопроектам новой администрации Президента США.

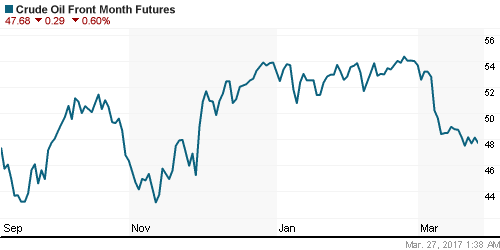

• Котировки нефти Brent в последние дни остаются на прежних уровнях. В понедельник утром цена майских контрактов Brent находится возле отметки $50,55/барр.

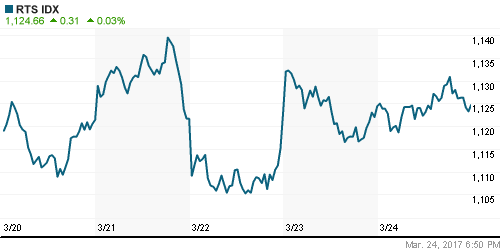

• По итогам торгов в пятницу индекс ММВБ снизился на 0,55% (2039,77 п.), в то время, как индекс РТС сумел подняться на 0,03% до 1124,66 п.

• В лидерах роста на прошлой неделе был сектор телекомов по причине хорошего спроса на акции МТС. Сектор электроэнергетики пробовал восстановиться после недавней просадки. Остальные отрасли торговались нейтрально-позитивно. Слабость отмечена лишь в потребительском секторе за счет продаж в акциях «Магнита»».

• Росимущество приняло решение внести изменения в устав «Транснефти» и теперь компания будет платить по итогам года дивиденды на привилегированную акцию не меньше, чем на обыкновенную.

• Банк России улучшил прогноз по динамике роста ВВП на 2017 год до 1-1,5% с 0,5-1%, ожидавшихся ранее в базовом прогнозе. По мнению ЦБ, восстановление экономической активности происходит быстрее, чем ожидалось.

• Совет директоров Банка России в пятницу принял решение снизить ключевую ставку на 25 базисных пункта – до 9,75% годовых с 10% годовых.

• Основная причина смягчения монетарной политики – инфляция в стране замедляется быстрее, чем прогнозировалось. ЦБ прогнозирует, что целевой уровень инфляции в 4% будет достигнут до конца 2017 года.

• Банк России не ожидает разворота экономики РФ к негативной динамике. Даже при снижении цен на нефть будет лишь замедление темпов роста – заявила глава регулятора Эльвира Набиуллина.

• Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 28 апреля 2017 г.

Америка:

• Американские фондовые индексы пробовали расти в начале торгов в пятницу в ожидании голосования в Конгрессе по законопроекту об отмене программы Obamacare.

• В СМИ появились сообщения о том, что Д. Трамп поставил условие: либо Конгресс принимает законопроект об отмене реформы здравоохранения 2010 года в нынешнем виде, либо Obamacare продолжит существование, как есть, а Вашингтон займется налоговой реформой.

• В итоге голосование по новому законопроекту относительно реформы здравоохранения, было отменено. Президент США Дональд Трамп не смог получить необходимой поддержки республиканской партии.

• В понедельник утром мы видим, что участники рынка разочарованы. Индекс доллара опустился к отметке 99,3п. Фьючерс на индекс S&P-500 сейчас теряет около 0,7%.

• Председатель ФРБ Сент-Луиса Дж. Баллард заявил в пятницу, что процентные ставки ФедРезерва могут оставаться низкими даже при занятости и инфляции у целевых показателей.

• Заказы на товары длительного пользования в США в феврале (+1.7% м/м), оказались лучше прогноза (+1.2% м/м), но слабее, чем в январе (+2.3% м/м).

• Данный показатель без учета расходов на обороны и самолеты показал сокращение на 0,1% – не слишком позитивно.

• Индекс деловой активности Markit PMI в обрабатывающей промышленности США в марте снизился до 53,4 п., что оказалось слабее прогноза 54.7 п. и данных за февраль 54.2 п.

• Акции чипмейкера Micron Technology в пятницу выросли на 7,4% после публикации финансовой отчетности. Прогноз компании на текущий квартал вдохновил инвесторов на покупки.

• Бумаги Twitter Inc. подорожали на 1,41% на сообщениях о том, что компания может создать премиальный сервис по подписке для профессионального общения.

DOW: -0,28%

DOW: -0,28%

S&P500: -0,08%

NASDAQ: +0,19%

NASDAQ: +0,19%

Pre-Market: -0,73%

Европа:

• В пятницу инвесторы не хотели брать на себя дополнительные риски накануне выходных, поскольку пока не были известны детали голосования по изменению законодательства в Штатах.

• Акции финансового и энергетического секторов были в лидерах снижения на биржах ЕС в пятницу. Сводный индекс крупнейших компаний Европы EuroStoxx-50 в конце недели показал снижение на -0,23%.

• Композитный индекс деловой активности в промышленности и сфере услуг (PMI) 19 стран еврозоны в марте вырос до 56,7 п. (рекорд за последние 6 лет) с февральского уровня в 56,0 п. Ожидалось снижение индикатора до 55,8 п.

• Индикатор деловой активности в сфере услуг еврозоны также вырос до максимума с апреля 2011 года, до 56,5 п. с 55,5 п. в феврале, в производственном секторе – до 56,2 п. с 55,4 п.

• Шестилетний рекорд также обновили сводные PMI Германии и Франции, крупнейших экономик еврозоны.

• Индекс деловой активности Markit PMI в обрабатывающей промышленности Германии в марте вырос до 56.2 п., при прогнозе 55.3 п.

• Французский национальный статистический институт Insee прогнозируемо оставил неизменной оценку роста экономики Франции в 4-м квартале 2016 года на уровне 0,4% в поквартальном выражении.

• Великобритания намерена 29 марта запустить процесс выхода страны из Евросоюза. Председатель Еврокомиссии Жан-Клод Юнкер подтвердил, что Брюссель выставит Лондону счет в размере порядка 60 миллиардов евро после начала переговоров по Brexit.

DAX: +0,20%

FTSE 100: -0,05%

Азия:

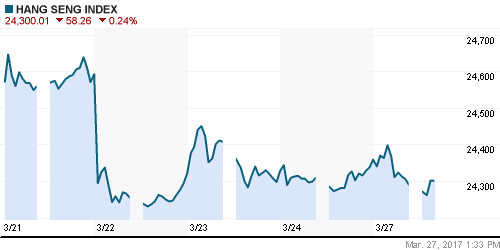

• В начале новой недели все фондовые площадки Азиатско-Тихоокеанского региона показывают движение вниз. Так инвесторы реагируют на неудачу Д. Трампа провести на законодательном уровне отмену реформы здравоохранения Obamacare.

• Теперь на очереди налоговая реформа, но возможно и здесь новая американская администрация столкнется с проблемами.

• В понедельник наибольшие потери несет японский рынок акций на фоне заметного укрепления курса йены.

• Индекс деловой активности PMI Японии в обрабатывающей промышленности в марте снизился до 52.6 п. против 53.3 в феврале.

• Наименьшие потери сегодня показывают китайский и австралийский рынки акций.

•

Nikkei-225 (Japan): -1,44%

Hang Seng Index (Hong Kong): -0,32%

SSE Composite Index (China): -0,01%

BSE SENSEX (India): -0,51%

Развивающиеся рынки:

• Из-за того, что на биржах Уолл-стрит в конце недели наблюдалась нейтральная динамика, такие же настроения были и на рынках развивающихся стран в пятницу.

• По итогам торгов в пятницу фондовые индексы Тайваня и Кореи смотрели вниз, в то время как хороший отскок наверх можно было наблюдать на рынках Бразилии (+1,17%) и Турции (+1,26%).

• Российский рынок акций в последние дни преимущественно смотрел вниз даже с учетом привлекательной дивидендной доходности отечественных акций.

• Спрос на российскую валюту и рублевые активы с фиксированной доходностью за последнюю неделю мало изменился даже с учетом того, что ценник на нефть уже на 10% отошел от своих годовых максимумов.

• Участники рынка продолжают ждать важных новостных сигналов с фондовых бирж Уолл-стрит.

• Биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX), неплохо торгуется в последние две недели. В пятницу он показал прирост еще на 0,62%.

•

BRIC: +0,26%

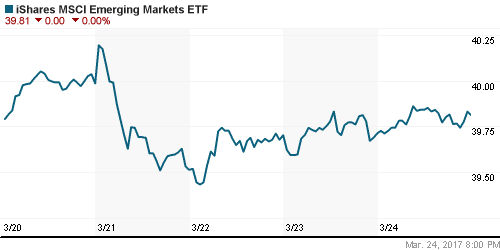

MSCI EM: +0,12%

MSCI EM Eastern Europe: +0,10%

MSCI EM Latin America: +1,16%

iShares MSCI Emerging Markets (EEM): +0,25%

Market Vectors Russia SBI (RSX): +0,62%

АДР (на торгах в США):

• В начале торгов в пятницу бумаги российских компаний показали разнополярную динамику.

• Депозитарные расписки Лукойла опять не пользовались спросом (-0,79%). А вот бумаги МТС опять закрылись в зеленой зоне в пятницу (+1,23%).

MBT – Mobile TeleSystems ADR: +1,23%

LUKOY – LUKOIL ADR: -0,79%

OGZPY – GAZPROM ADR: +0,67%

NILSY – NORILSK ADR: -0,19%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Котировки нефти Brent в последние дни остаются на прежних уровнях. В понедельник утром цена майских контрактов Brent находится возле отметки $50,5/барр.

• В пятницу нефтяной рынок благосклонно воспринял новость о том, что в последний месяц Саудовская Аравия продает Штатам меньше нефти. В конце недели цены на сорт Brent поднимались опять до уровня $51/барр.

• На прошлой неделе котировки Brent опускались ниже $50 за баррель на данных о росте запасов нефти в США. Признаков ребалансировки рынка энергоносителей после сделки ОПЕК пока не наблюдается.

• На прошлой неделе администрация Президента США дала разрешение на строительство нефтепровода Keystone XL, аннулировав запрет, наложенный еще президентом Бараком Обамой.

• В пятницу вечером компания Baker Hughes сообщила, что число активных нефтяных буровых установок в США за неделю выросло еще на +21ед. и достигло 652 ед.

• Нефтепровод протяженностью 1900 км свяжет канадскую провинцию Альберта с побережьем Техаса, он рассчитан на перекачку 30 тыс. баррелей нефти в сутки.

• На выходных состоялась встреча мониторингового комитета стран ОПЕК+ (JMMC). По его итогам решения о продлении пакта принято не было.

• Согласно текущим ожиданиям ЦБ РФ среднегодовая цена нефти в 2017 году составит около $50/барр. К концу года, по консервативному прогнозу ЦБ, цена на нефть снизится до $40/барр.

• Ослабление курса доллара сейчас вновь толкает цены на золото вверх. Сегодня утром котировки драгметалла поднялись до отметки $1258/унц., хотя накануне они опускались к отметке $1242/унц.

•

NYMEX Crude Oil (Brent) сегодня: $50,45/барр (-1,12%)

FOREX и валютный рынок:

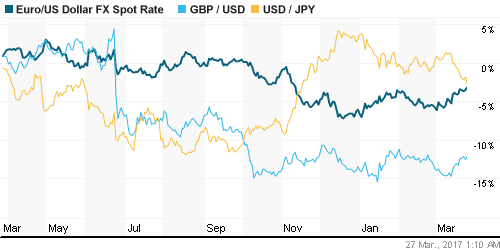

• Курс евро вырос по отношению к доллару в понедельник утром. Причина: победа на выборах на территории федеральной земли Саар в Германии Христианско-демократического Союза во главе с Ангелой Меркель.

• Ее партия там набрала около 40% голосов, в то время как Социал-демократическая партия, кандидатом от которой выступает Мартин Шульц, набрала около 30%.

• Данный результат укрепляет шансы на переизбрание А. Меркель на 4 срок в должности Канцлера.

• В пятницу курс евро к доллару показал рост на лучших, чем ожидалось, статданных из еврозоны. Сводный индекс менеджеров закупок (PMI) еврозоны в марте обновил рекорд за последние 6 лет.

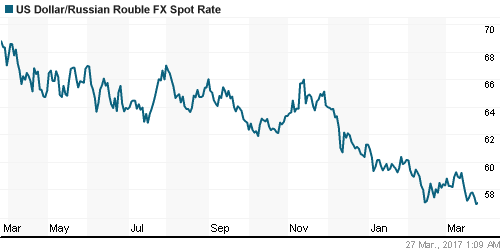

• Курс рубля к доллару отреагировал укреплением на 40 коп на решение ЦБ РФ понизить уровень ключевой ставки на пятничном заседании. В минимуме сессии USD/RUB до отметки 56,88.

•

• Ситуация на валютном рынке РФ остается стабильной – заявила в пятницу на пресс-конференции глава ЦБ Эльвира Набиуллина.

• По итогам прошедшей недели пара USD/RUB закрепилась ниже поддержки на 57. Но в начале новой недели слабость доллара сохранится на фоне его ослабления на мировой валютном рынке.

• На этой неделе экспортеры будут продавать валютную выручку, чтобы выплатить налоги. Этот временный фактор будут поддерживать стабильность курса рубля.

• Эксперты банка Credit Suisse понимают, что корреляция рубля и нефти будет восстановлена в среднесрочной перспективе, поэтому на прошлой неделе они в очередной раз выставили клиентскую рекомендацию продавать рубль.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК идут вниз.

MosPrime Rate (over night): 10,07%

Экономический календарь (время мск.):

11:00 – Индекс настроений в деловых кругах Германии Ifo за март.

20:15 – Выступление президента ФРБ Чикаго Чарльза Эванса.

ФосАгро представит финансовые результаты за 2016 г. по МСФО.

Новости:

Внешний фон оценивается как негативный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций в четверг и пятницу не показал роста – инвесторы ждали новостей из Конкресса США. В начале этой недели рынки покажут движение вниз из-за провала голосования.

• Цены на нефть Brent в последние дни стоят на одном месте, торгуясь в диапазоне 50,2-51,0 $/барр.

• Российский рынок акций в пятницу преимущественно снижался. Новости из-за океана сегодня опустят наши фондовые индексы на более низкие уровни.

• Курс рубля к доллару и евро вчера показывают локальные ценовые движения в рамках недельного диапазона волатильности. В конце месяца поддержка курса рубля придет от экспортеров, которые будут продавать валютную выручку для уплаты налогов.

Технически (тренды):

• Краткосрочно: С середины прошлой недели наш рынок акций начал вновь смотреть вниз. В начале новой недели индекс ММВБ видимо вернется к ближайшей локальной поддержке на 2020-2030п. Более сильный уровень находится на 2000 п. Сегодня инициатива будет на стороне продавцов.

• Среднесрочно: Наш рынок акций пробовал развернуться наверх, но негативный внешний фон пока не дает покупателям показать силу.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Комментариев: 8

на “В начале недели сложился негативный внешний фон”

Подписка на комментарии к этому посту по Atom/RSS.

А ведь у нас новый автор обзоров – Александр Потавин.

Фон подходящий для роста.К вечеру должен обозначиться.

надо признать не все так радужно: трампа прижали / санкции не снимают / в европе не сказать, что политические изменения – Меркель там же, Ле Пен прижали… внутри страны Навальный отрабатывает вложения запада… нефть не ясно ничего. пока движение адекватно в целом, главное чтобы не сломали общий тренд. смотрим. все в ценах – дальше игра на опережение.

Да,хорошего мало.Но ведь и шортокрыла еще не было.И по баксу высадки не было.Что же делать?

Ждать. Когда хочется во что бы то ни стало что-то купить или продать, но идей не хватает – лучше положить в банк, иначе это может быть последним вложением для этих денег :)

(с) Кэп.О.

Спасибо,добрый человек.

Cub, немного разные направления по баксу и по фондовому рынку.

по $ согласен намного логичнее было бы увидеть шортокрыл, но что будет не понятно (тут только гадание )

https://www.youtube.com/watch?v=Pkb6f08IwgU