RSS статьи

RSS статьи

Ожидания

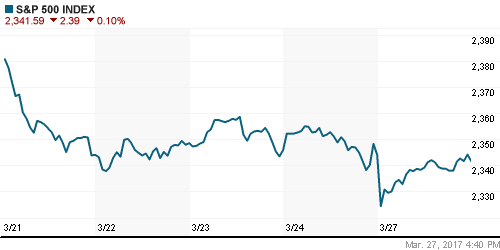

• В понедельник американские фондовые индексы сумели выкупить всю ту просадку, с которой они начали торги и завершили сессию в нейтральной зоне.

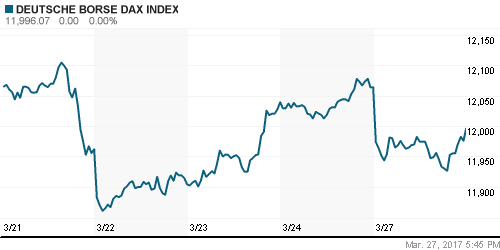

• Большинство европейских фондовых индексов вчера показали умеренную просадку, в пределах 0,7%. Наиболее слабые позиции вчера были у бумаг сектора real estate.

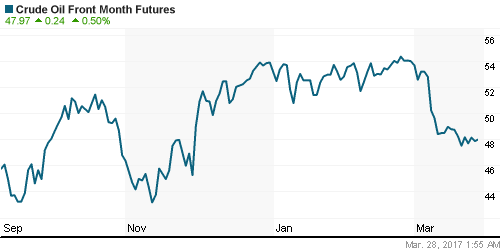

• Котировки нефти Brent вчера вечером еще раз сходили к уровню поддержки на $50/барр и во вторник утром они пробуют на прочность ближайшее сопротивление на отметке $51/барр.

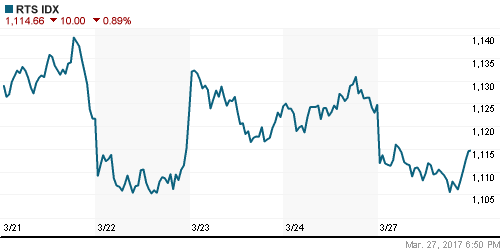

• Российский рынок первую половину дня в понедельник снижается на фоне внешнего негатива, но под вечер развернулся наверх.

• Индекс ММВБ вчера зафиксировал снижение на 1,30% до 2013,16 п., в то время как индекс РТС потерял 0,89%, закрывшись на 1114,66 п.

• Сектор электроэнергетики вчера показал наиболее ощутимую просадку (-2,62%), в то время как сегмент машиностроения закрылся даже небольшим приростом (+0,1%).

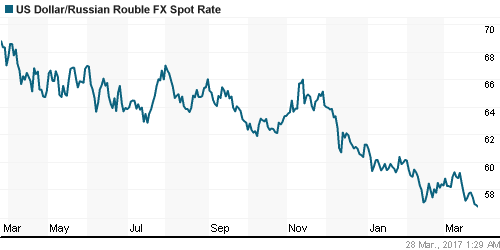

• Курс рубля к доллару по итогам торгов в понедельник остался на уровне пятницы – 56,90, а вот курс евро к рублю немного вырос – 61,90 (+0,54%).

Америка:

• В понедельник американские фондовые индексы сумели выкупить всю ту просадку, с которой они начали торги и завершили сессию в нейтральной зоне.

• Вновь лучше остальных торговались акции компаний высоких технологий (Nasdaq +0,2%). А вот индекс Dow Jones хоть и с минимальными потерями (-0,22%), но закрывается снижением уже 8 сессий подряд.

• В понедельник Президент США подписал четыре закона и отменил три указа экс-президента Барака Обамы, эти меры направлены на сокращение регулирования в экономике.

• Эти законы упраздняют ряд мер регулирования в министерствах обороны и образования, а также в НАСА.

• На все поступающие новости из Белого Дома и Конгресса американский рынок акций очень живо реагирует. Торги последних дней это доказывают.

• Во вторник президент США Дональд Трамп намерен подписать исполнительный указ о поддержании нефтегазовой и угольной промышленности страны.

• В документе подразумевается свертывание схемы, выстроенной экс-президентом Обамой в целях разрешения проблемы глобального потепления.

• Документ обязывает федеральные ведомства США в оперативном порядке выявить любые факторы, которые могут обременить производство или использование внутренних энергоресурсов, включая ядерную энергию, и затем приостановить пересмотреть или отменить меры политики, если они не закреплены в правовых документах.

• Грядущий указ подчеркивает приверженность президента выполнению своих предвыборных обещаний – это позитивно воспринимается участниками рынка.

• Индекс активности в обрабатывающей промышленности от ФРБ Далласа в марте снизился до 16.9 п., что оказалось слабее прогноза (22,0 п.) и данных за февраль (24.5 п.).

DOW: -0,22%

DOW: -0,22%

S&P500: -0,10%

NASDAQ: +0,20%

NASDAQ: +0,20%

Pre-Market: +0,21%

Европа:

• Фондовые индексы стран Западной Европы преимущественно снижались в понедельник из-за неясности дальнейших действий президентской администрации США.

• Отклоненный законопроект по реформы здравоохранения сменяют новые указы и распоряжения Д. Трампа. Поэтому рынки очень быстро меняют направления своих движений.

• Акции европейских горнодобывающих компаний вчера показали слабые результаты. Наибольшие потери вчера понесли такие известные компании, как Glencore и BHP Billiton. Компании в понедельник объявили о приостановке работы угольных рудников в Австралии из-за надвигающегося тропического циклона.

• Индекс оценки текущей ситуации IFO по Германии в марте показал рост до 119.3 п., что оказалось лучше прогноза 118.3 п. Индекс ожиданий в марте также вырос до 105.7 – лучше прогноза.

• Европейский антимонопольный регулятор в понедельник одобрил слияние Dow Chemical Co. и DuPont Co. при условии того, что компании выделят несколько бизнесов для поддержки конкуренции. Совокупная рыночная капитализация двух гигантов составит около 120 млрд долларов, затем планируется разделить бизнес на три компании.

•

DAX: -0,57%

FTSE 100: -0,59%

Азия:

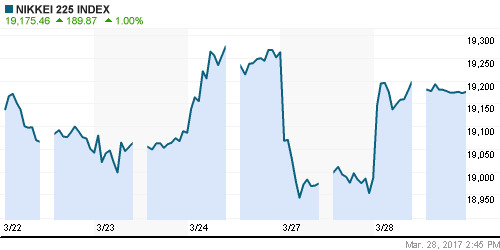

• Во вторник большинство фондовых рынков Азиатско-Тихоокеанского региона показывают движение вверх. Так инвесторы реагируют на то, что на биржах Уолл-стрит инвесторы решили не продолжать движение вниз.

• Сейчас инвесторы понимают, что Америка встала на путь постепенного, пусть и медленного поступательного движения к обещанным реформам в экономике.

• Плюс к этому локальный подъем цен на нефть способствует росту акций нефтегазовых компаний.

• В плюсовой зоне торгуется корейский индекс KOSPI (+0,21%). Сегодня там пересмотрены последние данные по ВВП – экономика выросла на 2,4% г/г в 4-м квартале.

• Слабее остальных торгуются сегодня китайские площадки – инвесторы реагируют на нехватку дешевой ликвидности в финансовом секторе из-за перехода Банка Китая к более жесткой денежно-кредитной политике.

• В январе-феврале 2017 г. чистая прибыль крупнейших промышленных предприятий Китая выросла на 31,5% (год к году). По итогам 2016 года показатель увеличился на 8,5%. Во многом это объясняется сильным повышением цен на такие виды сырья, как уголь, сталь, нефть.

• Чистая прибыль China Petroleum & Chemical Corp. (Sinopec – крупнейшая в мире нефтеперерабатывающая компания), в 2016 году выросла на 44% – до 46,7 млрд юаней ($6,8 млрд). Операционная выручка уменьшилась примерно на 4% и составила 1,93 трлн юаней. Добыча углеводородов упала на 8,6% – до 431 млн барр. нефтяного эквивалента, при этом наиболее сильно снизилось производство нефти внутри страны – на 15%, до 253 млн барр.

Nikkei-225 (Japan): +0,99%

Hang Seng Index (Hong Kong): +0,50%

SSE Composite Index (China): -0,52%

BSE SENSEX (India): +0,64%

Развивающиеся рынки:

• По сообщению Рейтер в эту пятницу агентство Fitch может подтвердить рейтинг России на нижней ступени инвестиционного уровня “ВВВ-” и вероятно будет улучшен прогноз по рейтингу до «Позитивного».

• Российская венчурная компания (РВК) сообщила, что за три года создаст не менее 10 новых фондов, ориентированных на российский и глобальные рынки.

• В рамках Национальной технологической инициативы будут сформированы технологические ориентиры для этих фондов. В 2017 г. на поддержку этих новых проектов предусмотрено 8,5 млрд руб.

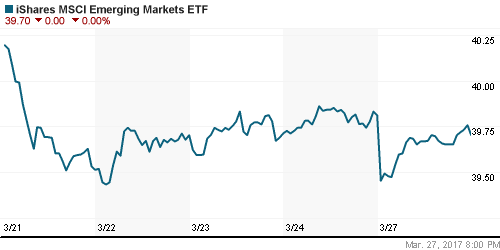

• Акции развивающихся стран пока неплохо себя чувствуют после того, как в середине марта глава ФРС Дж. Йеллен развеяла опасения, что Центробанк форсирует ужесточение денежно-кредитной политики.

• Биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX), вчера показал коррекцию после нескольких дней непрерывного роста, снизившись на 1,0%.

•

BRIC: -0,51%

MSCI EM: -0,35%

MSCI EM Eastern Europe: -0,76%

MSCI EM Latin America: +0,2%

iShares MSCI Emerging Markets (EEM): -0,28%

Market Vectors Russia SBI (RSX): -1,00%

АДР (на торгах в США):

• В ходе торгов в понедельник в секторе АДР российских компаний, они показали преимущественно негативную динамику. Но часть дневных потерь была выкуплена.

• Депозитарные расписки Лукойла останавливают снижение последних дней (-0,08%), видимо скоро там возможен коррекционный рост. Бумаги ГМК НорНикель (+1,38%) шли вниз по причине слабости цен на промышленные металлы.

•

MBT – Mobile TeleSystems ADR: -1,48%

LUKOY – LUKOIL ADR: -0,08%

OGZPY – GAZPROM ADR: -0,88%

NILSY – NORILSK ADR: -1,38%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Котировки нефти Brent в понедельник вечером еще раз сходили к уровню поддержки на $50/барр и во вторник утром они пробуют на прочность ближайшее сопротивление на отметке $51/барр.

• Сейчас участники рынка будут ждать свежей статистики по запасам сырья в Америке.

• Традиционный опрос экспертов показал ожидания по запасам на эту неделю: – запасы сырой нефти: +2,0 млн. барр., – запасы бензина: -2,0 млн. барр, – запасы дистиллятов: -1,0 млн. барр.

• Видимо на этот раз рынок опять будет больше реагировать на динамику запасов бензина и уровень потребления топлива внутри США.

• Добыча нефти в США в последнее время уверенно растет. Она увеличилась на 700 тысяч баррелей в сутки, или 8,3%, до 9,13 миллиона баррелей в сутки с середины прошлого года.

• Эксперты Bank of America полагают, что добыча в США к концу года вырастет на 680 тыс. баррелей в сутки.

• Ожидаемое распоряжение президента США должно показать намерение правительства упразднить меры политики, сдерживающие рост производства нефти, природного газа, угля и ядерной энергии.

• Увеличение потребления угля означало бы сокращение использования природного газа.

• В ходе азиатских торгов промышленные металлы во вторник теряют порядка 0,2%, за исключением никеля, который растет на 0,36%.

• Железная руда вчера подешевела на сингапурской бирже SGC Asiaclear до минимума почти с начала года.

• Цена на золото во вторник торгуется недалеко от месячных максимумов у отметки $1255/унц.

NYMEX Crude Oil (Brent) сегодня: $51,01/барр (+0,47%)

FOREX и валютный рынок:

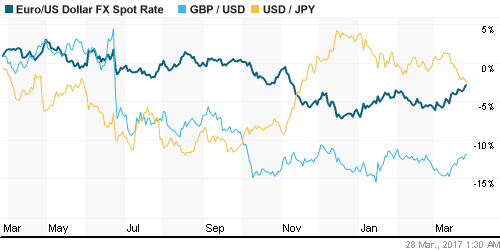

• Вчера индекс доллара ощутимо ослаб по отношению ко всем мировым валютам, поскольку под угрозу поставлена реализация новой экономической политики Трампа.

• Это означало, что дальнейшее ужесточение монетарной политики со стороны ФРС, видимо, будет более плавным, чем ожидалось ранее.

• Снижение доходности US Treasuries также подогревает выход спекулянтов из длинных позиций по доллару.

• Но уже во вторник валютные рынки немного успокоились после панического бегства от рисков, спровоцированного провалом Трампа в Конгрессе.

• Пара EUR/USD вчера преодолела отметку 1,09, но фиксация прибыли не заставила себя долго ждать и сейчас пара вернулась 1,0855.

• Вышедшие в понедельник данные показали, что в Германии индекс оценки текущей ситуации IFO в марте вырос до 119,3 п. против прогноза 118,3 п. Индекс настроений в деловой среде также показал рост.

• На этом фоне валютная пара EUR/USD вчера и показывала сильный настрой на рост.

• Хедж-фонды и другие спекулятивные игроки вторую неделю подряд увеличивают ставки на укрепление российской валюты.

• Чистая длинная позиция хедж-фондов по рублю выросла за неделю по 21 марта на 1224 контракта до 18 643 фьючерсов – максимум за более чем за три месяца. При этом короткая позиция увеличилась на 54% до 1157 фьючерсов.

• В пятницу ЦБ РФ дал понять, что не готов рассматривать вопрос о возобновлении собственных валютных интервенций до момента исчерпания рисков для достижения целевого уровня инфляции (4%).

• Невмешательство Банка России в ответ на ощутимое удорожание национальной валюты при сохранении все еще высоких реальных процентных ставок в зоне рублевых активов – сильные аргументы для продолжения тактического ралли в рубле.

• Курс рубля в конце марта демонстрирует отвязку от нефтяных цен: российская валюта укрепилась до 56,75 даже несмотря на то, что котировки Brent опустилась к отметке $50,3/барр.

• В результате стоимость бочки нефти Brent сейчас опустилась до 2857 руб. – многомесячный минимум.

• Тому, что курс доллара к рублю обновил пятничные минимумы, способствует деятельность российских экспортеров, которые в рамках налогового периода продают валюту за рубли.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК идут вниз.

MosPrime Rate (over night): 10,03%

Экономический календарь (время мск.):

15:30 – Товарный торговый баланс США за февраль.

15:30 – Оптовые запасы в США за февраль.

16:00 – Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США за январь.

17:00 – Индекс потребительского доверия в США от Conference Board за март.

20:00 – Выступление президента ФРБ Далласа Роберта Каплана.

ВТБ представит сокращённые финансовые результаты за 2 мес. 2017 г. по МСФО

Новости:

Внешний фон оценивается как умеренно-позитивный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций вчера не стал продолжать снижение – инвесторы чутко реагируют на новости из Белого Дома.

• Цены на нефть Brent в последние дни стоят на одном месте, торгуясь в диапазоне 50,0-51,0 $/барр.

• Российский рынок акций в понедельник вечером начал отскок наверх, который будет продолжен во вторник утром.

• Курс рубля к доллару и евро вчера показывают локальные ценовые движения в рамках недельного диапазона волатильности. В конце месяца поддержка курса рубля придет от экспортеров, которые будут продавать валютную выручку для уплаты налогов.

Технически (тренды):

• Краткосрочно: В начале недели индекс ММВБ откатился к круглой отметке в 2000 п. – сработал сильный уровень поддержки.

• Среднесрочно: Наш рынок акций пробовал развернуться наверх, но негативный внешний фон пока не дает покупателям показать силу.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Нет комментариев

на “На биржах негатив быстро сменяется умеренным позитивом”

Подписка на комментарии к этому посту по Atom/RSS.