RSS статьи

RSS статьи

Ожидания

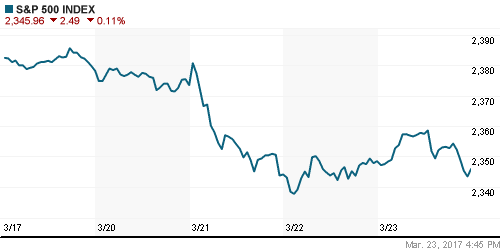

• По итогам торгов в четверг основные американские фондовые индексы закрылись в нейтрально-негативном ключе. Инвесторы так и не дождались голосования по законодательным инициативам Трампа.

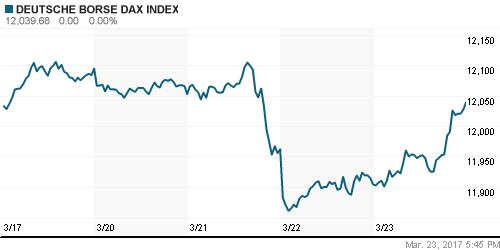

• Фондовые индексы Европы в четверг закрылись ростом на фоне позитивных статданных и корпоративных новостей. Подъем британского индекса FTSE-100 вчера был более сдержанным за-за недавнего теракта в Лондоне.

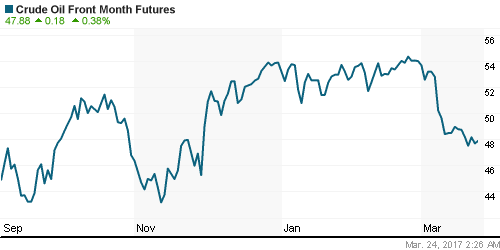

• Котировки нефти Brent в последние два дня остаются на прежних уровнях. В пятницу утром цена майских контрактов Brent находится возле отметки $50,72/барр.

• В четверг утром фондовый индекс ММВБ переписал свой недавний ценовой максимум, побывав на отметке 2072 п., но по итогам торгов он снизился на -0,51%, закрыв сессию на 2051,04 п.

• В лидерах снижения вчера был «тяжеловесный» сектор нефтегазовых компаний (-1,31%), в то время как акции телекомов (+0,42%) и транспорта (+0,77%) торговались на подъеме.

• Чистая прибыль ФСК по МСФО в 2016 году выросла в 1,6 раза по сравнению с 2015 годом и составила 68,382 млрд руб. Выручка компании от основной деятельности увеличилась на 36,7% – до 255,603 млрд руб.

• Чистая прибыль Русгидро по МСФО по итогам 2016 года выросла почти в полтора раза по сравнению с предыдущим годом и составила 39,75 млрд руб. – это ниже консенсус-прогноза, предполагавшего рост прибыли в два раза – до 55,273 млрд. руб. Выручка Русгидро за отчетный период увеличилась на 7,6%, до 374 млрд руб.

• Решение о размере выплат дивидендов в Алросе принимает годовое собрание акционеров на основании рекомендаций наблюдательного совета. Ожидается, что за 2016 г. они могут вырасти с 50% до 75% от чистой прибыли по МСФО.

• Золотовалютные резервы России по состоянию на 17 марта выросли до $395,7 млрд, что почти на $4 млрд больше, чем неделю назад.

Америка:

• Американские фондовые индексы в четверг показали нейтрально-негативную динамику – инвесторам не очень понравилась задержка голосования по отмене реформы здравоохранения.

• Ранее ряд высокопоставленных лиц в Республиканской партии предупредили, что если Конгресс выступит за сохранение Obamacare, то это может поставить под угрозу другие инициативы Д. Трампа.

• Голосование в Конгрессе по отмене реформе здравоохранения Obamacare, которого ожидают участники рынка, было перенесено с четверга на пятницу.

• Если это предложение не будет одобрено, усилится и вероятность неудачи обещанной Д. Трампом налоговой реформы, которая должна подстегнуть экономический рост в стране.

• Вчера в 15:45 мск с речью выступила Дж. Йеллен. Ее выступление в основном было посвящено рынку труда. Глава ФРС предпочла не озвучивать свои мысли по поводу ситуации в экономике и перспектив монетарной политики в США.

• В США число первичных заявок на пособие по безработице за неделю по 18 марта выросло до 258 тыс., против 243 тыс. неделей ранее.

• Общее число лиц, получающих пособие по безработице, составило 2,000 млн. против 2.039 млн. неделей ранее.

• Продажи новых домов в феврале поднялись до 592 тыс., против январского значения 558 тыс. ед.

• Индекс деловой активности в обрабатывающей промышленности ФРБ Канзаса в марте вырос до +20 п., при прогнозе +14 п.

• Котировки акций Ford Motor вчера упали на 0,85%, поскольку автокомпания дала слабые прогнозы по своим ключевым финансовым показателям. Прогноз скорректированной прибыли в расчете на акцию в первом квартале 2017 года составляет 30-35 центов, тогда как аналитики в среднем ожидали показателя на уровне 47 центов.

DOW: -0,02%

DOW: -0,02%

S&P500: -0,11%

NASDAQ: -0,07%

Pre-Market: +0,25%

Pre-Market: +0,25%

Европа:

• Основные биржевые индексы Европы в начале торгов в четверг преимущественно снижались, но к закрытию все они показали подъем.

• Сводный индекс крупнейших предприятий региона Stoxx Europe 50 вчера вырос на +0,92%.

• В целом на биржах ЕС все инвесторы ждут новостей из США, где Конгресс готовится провести голосование по вопросу реформы здравоохранения. И накануне этого события рынки просто корректируются вверх после нескольких дней непрерывного снижения.

• Британские инвесторы пока продолжают негативно реагировать на произошедший в среду в Лондоне теракт.

• Поддержку британскому рынку акций оказали данные о более существенном, чем ожидалось, увеличении розничных продаж в стране в феврале. Показатель вырос на 1,4% по сравнению с предыдущим месяцем, что оказалось лучше ожиданий рынка.

• Согласно сообщению ЕЦБ, в рамках последнего раунда программы долгосрочных целевых кредитов (TLTRO-II) Европейский центральный банк выдал банкам еврозоны кредиты на 233,5 млрд евро. Это гораздо больше, чем прогнозировалось (125 млрд евро). 474 банка еврозоны взяли кредиты сроком на 4 года под нулевую процентную ставку.

• Банк Греции увеличивает объемы доступной ликвидности в связи с оттоком средств вкладчиков из банков страны. С четверга сумма доступной экстренной ликвидности (ELA) повышена на 400 млн евро – до 46,6 млрд евро.

• Индекс потребительского доверия еврозоны в марте составил -5,0 п., что оказалось немного лучше прогноза (-5,8 п.) и значения за февраль (-6,2 п.).

• В пятницу Марин Ле Пен посетит Москву. Здесь лидер Национального фронта проведет переговоры со спикером Госдумы Вячеславом Володиным и российскими депутатами.

DAX: +1,14%

FTSE 100: +0,22%

Азия:

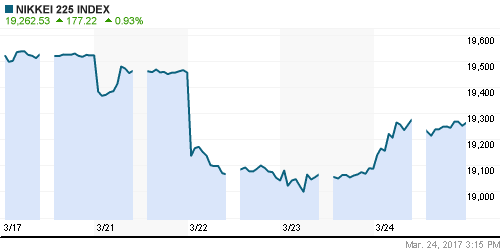

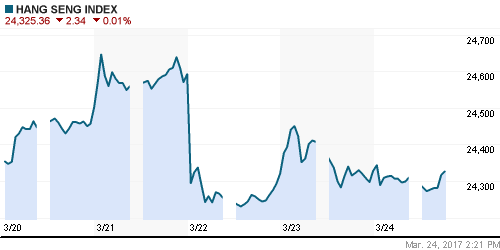

• В пятницу утром основные фондовые площадки Азиатско-Тихоокеанского региона демонстрируют разнополярную ценовую динамику. Здесь инвесторы также ждут нового раунда голосования по отмене реформы здравоохранения Obamacare в Конгрессе США.

• В четверг курс японской йены прекратил укрепление и в пятницу пара USD/JPY поднялась опять в район 111,45 – этот фактор сегодня поднимает цены на акции японских экспортеров.

• Индекс деловой активности PMI Японии в обрабатывающей промышленности в марте снизился до 52.6 п. против 53.3 в феврале.

• В пятницу индийский и австралийский фондовые индексы опять идут вверх после роста накануне.

• CNOOC, третья по величине нефтегазовая компания в Китае после CNPC и Petrochina, снизила чистую прибыль по итогам 2016 года почти в 32 раза – до 637 млн юаней ($92,5 млн) на фоне низких цен на нефть и обесценения активов. Выручка при этом снизилась на 14,6% – до 146,5 млрд юаней ($212 млрд).

Nikkei-225 (Japan): +0,91%

Hang Seng Index (Hong Kong): -0,20%

SSE Composite Index (China): +0,04%

BSE SENSEX (India): +0,41%

Развивающиеся рынки:

• По итогам торгов в четверг фондовых индексы развивающихся стран в целом показали нейтрально-позитивную динамику. Лучше остальных вчера смотрелись рынки Индии и России. Слабее – Бразилия и Турция.

• Участники рынка продолжают ждать важных новостных сигналов с фондовых бирж Уолл-стрит.

• Отсутствие сильных движений в ценах на сырье также не дает пока поводов к активным действиям на рынке акций.

• Биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX), который активно рос с середины прошлой недели, отлично пережил последнюю волну продаж, почти не потеряв в стоимости. Но в последние пару дней темпы его подъема замедлились. Вчера его котировки просели на -0,38%.

BRIC: 0,00%

BRIC: 0,00%

MSCI EM: +0,10%

MSCI EM Eastern Europe: +0,47%

MSCI EM Latin America: -0,53%

iShares MSCI Emerging Markets (EEM): +0,03%

Market Vectors Russia SBI (RSX): -0,38%

АДР (на торгах в США):

• В начале торгов в четверг бумаги российских компаний торговались преимущественно в плюсе на Лондонской фондовой бирже (LSE).

• Но по итогам торговой сессии часть из бумаг ушла в красную зону, что сказалось на динамику акций на внутреннем рынке.

• Опять лучше остальных вчера закрыли сессию депозитарные расписки МТС (+0,44%), а вот бумаги Лукойла спросом вчера не пользовались (-0,66%).

MBT – Mobile TeleSystems ADR: +0,44%

LUKOY – LUKOIL ADR: -0,66%

OGZPY – GAZPROM ADR: +0,11%

NILSY – NORILSK ADR: +0,06%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Котировки нефти Brent в последние два дня остаются на прежних уровнях. В пятницу утром цена майских контрактов Brent находится возле отметки $50,72/барр.

• Вчера днем мировые цены на нефть пробовали развить коррекционный рост после достижения в среду вечером минимальных отметок с конца ноября.

• Ценам на нефть удалось вырасти, поскольку новости о росте запасов нефти в США, были нейтрализованы данными о сокращении запасов топлива в стране и растущем спросе на бензин.

• Котировки нефти Brent пока не могут пройти выше отметки $51/барр. Это дает повод думать, что общий сентимент на рынке нефти преимущественно медвежий.

• В среду Министерство энергетики США сообщило, что запасы нефти выросли на 4,954 млн. барр, при прогнозе 3,0 млн. барр. При этом объем добычи нефти в США на прошлой неделе показал прирост (+20 тыс. барр.) и составил 9.129 млн барр в день.

• Банк Barclays дал прогноз по средней цене Brent и WTI во втором квартале этого года – они составляют $62 и $60 соответственно (аналогичные цифры на первый квартал составляют $55 и $53 соответственно, а на четвертый – $55 и $54 соответственно).

• Агентство Fitch вчера дало прогноз, что средняя цена Brent в 2017 году составит $52,5/барр.

• Остановка ослабления курса доллара сейчас толкает цены на золото вниз. В пятницу утром котировки драгметалла снизились до отметки $1242/унц., хотя накануне они поднимались до $1252/унц.

•

NYMEX Crude Oil (Brent) сегодня: $50,73/барр (+0,4%)

FOREX и валютный рынок:

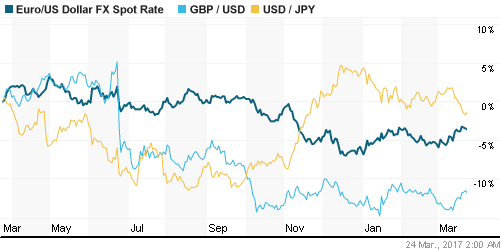

• Американская валюта растеряла практически все свои завоевания, набранные ранее после выбора Д. Трампа. Участники валютного рынка разочарованы бездействием администрации президента, которая обещала направить усилия на стимулирование экономического роста.

• Длинные позиции по доллару, накопленные после президентских выборов, ликвидируются полностью – написали ранее эксперты банка Bank of America Corp.

• Вчерашнее выступление главы ФРС Дж. Йеллен не дало никакой новой информации, которая бы вызвала волатильность на валютном рынке.

• В пятницу утром курс доллара несколько отыгрывает свои позиции во всех основных парах – индекс доллара DXY поднялся до 99,95 п.

• Валютные трейдеры ждут решения Конгресса по Obamacare, которое должно состояться в эту пятницу.

• На фоне небольшого укрепления курса доллара валютная пара EUR/USD пока смотрит вниз, отходя от сильного сопротивления возле отметки 1,082.

• Небольшое снижение курса евро к доллару связано со слабой статистикой по индексу доверия потребителей к экономике Германии за апрель. Показатель упал до 9.8 пункта с 10 пунктов в марте. Аналитики ожидали, что индикатор сохранится на мартовском уровне.

• Швейцарский ЦБ снизил покупку иностранной валюты в рамках интервенций в 2016 году на 22%. Центробанк страны в прошлом году приобрел иностранную валюту на общую сумму 67,1 млрд швейцарских франков ($67,6 млрд) в рамках интервенций, направленных на поддержку национальной валюты. В 2015 году на эти цели банком было потрачено 86,1 млрд франков.

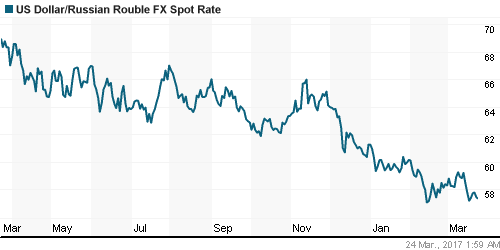

• Поскольку вчера утром в начале сессии нефть пробовала расти пара USD/RUB опускалась до 57,36. Примерно там же она видимо будет находиться в пятницу.

• Большинство аналитиков считают, что Банк России по итогам пятничного заседания совета директоров смягчит риторику относительно будущей направленности денежно-кредитной политики, но оставит уровень ключевой ставки неизменным – 10%. Инфляция в РФ в годовом выражении снизилась к 20 марта до 4,3%.

• Директор департамента денежно-кредитной политики Банка России И. Дмитриев в вчера обратил внимание на более быстрое замедление темпов инфляции и сказал, что для него это “повод предложить совету директоров в марте рассматривать среди прочих возможность снижения ставки”.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК накануне пошли вниз.

MosPrime Rate (over night): 10,18%

Экономический календарь (время мск.):

11:30 – Индексы деловой активности в производственном секторе и в сфере услуг Германии за март.

12:00 – Индексы деловой активности в производственном секторе и в сфере услуг еврозоны за март.

15:30 – Объём заказов на товары длительного пользования в США за февраль.

16:45 – Индекс деловой активности в производственном секторе США Markit PMI за март.

16:45 – Индекс деловой активности в сфере услуг США за март.

13:30 – Россия – Решение по ключевой ставку Банка России.

Магнит представит аудированные финансовые результаты за 2016 г. по МСФО.

Новости:

Внешний фон оценивается как нейтрально-позитивный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций в четверг не показал роста, но в пятницу утром фьючерсы торгуются в плюсовой зоне.

• Цены на нефть Brent в последние пару дней стоял на одном месте, торгуясь в диапазоне 50,2-51,0 $/барр.

• Российский рынок акций вчера преимущественно снижался. Но если из-за океана придут хорошие новости – шансы пойти вверх сохраняются.

• Курс рубля к доллару и евро вчера показывают локальные ценовые движения в рамках недельного диапазона волатильности. В конце месяца поддержка курса рубля придет от экспортеров, которые будут продавать валютную выручку для уплаты налогов.

Технически (тренды):

• Краткосрочно: На прошлой неделе началось восстановление цен на нашем рынке акций. В начале этой недели мы видим попытки нового подъема. Выше отметки 2072 индекс ММВБ пока пройти не смог, но возможно он сможет это сделать на следующей неделе.

• Среднесрочно: Наш рынок акций делает серьезную заявку на слом нисходящего тренда. Индекс ММВБ во второй половине марта упорно идет вверх.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Нет комментариев

на “Рынки продолжают ждать итогов голосования в Конгрессе по законодательным инициативам Трампа”

Подписка на комментарии к этому посту по Atom/RSS.