RSS статьи

RSS статьи

Ожидания

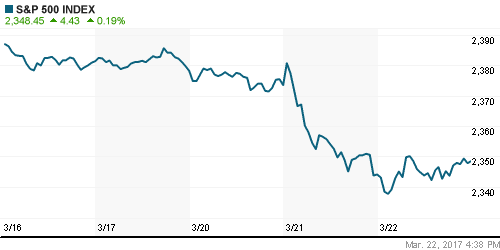

• Ключевые американские фондовые индексы по итогам торгов в среду показали нейтрально-положительную динамику, не найдя поводов для новых продаж.

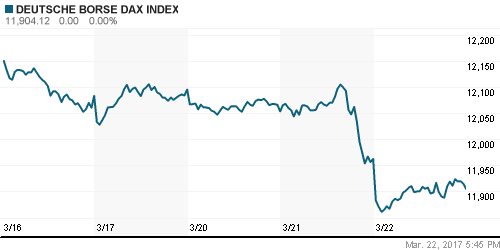

• Фондовые индексы Европы в среду торговались в негативном ключе под влиянием последней просадки на фондовых биржах Уолл-стрит. Британский индекс FTSE-100 вчера просел за-за теракта в Лондоне.

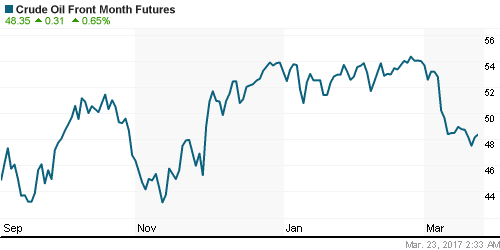

• Котировки нефти Brent вчера вечером побывали ниже отметки в $50/барр, но по итогам дня майские фьючерсы сумели восстановиться до $50,74/барр.

• Российский рынок большую часть торговой сессии провел в красной зоне, но под закрытие сумел резко уйди наверх на фоне попыток восстановления цен на нефть и отсутствия новых продаж на западных биржах.

• В лидерах роста у нас вчера были акции нефтяного сектора. Бумаги Башнефти взлетели на 10,65%, а привилегированные акции Транснефти прибавили почти 8%, тяжеловесные акции Газпрома выросли вчера на 1,82%.

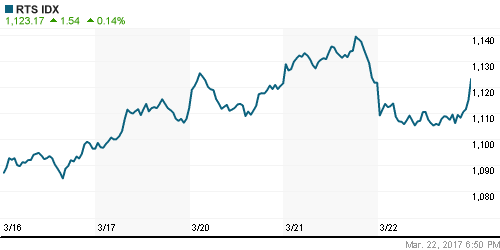

• Индекс ММВБ вчера сумел подняться на 0,66% (2061,53 п.), в то время как индекс РТС показал подъем лишь на 0,14% (1123,17 п.).

• Первый выпуск ОФЗ для населения планируется в апреле. Предполагаемая доходность таких ОФЗ – 8,5%. Объем первого выпуска таких ОФЗ составит 20 млрд рублей. Минимально возможная сумма инвестиций в ОФЗ составляет 30 тыс. рублей, а максимальная – 15 млн рублей.

• Такие «народные ОФЗ» будут выпускаться раз в полгода, срок обращения – три года. Купон будет выплачиваться два раза в год без корректировки на инфляционные составляющие.

• Чистая прибыль “М.Видео” по МСФО в 2016 году выросла на 22% по сравнению с 2015 годом – до 5,546 млрд рублей. EBITDA увеличилась на 17,1% – до 10,344 млрд рублей, рентабельность этого показателя составила 5,65% по сравнению с 5,46% годом ранее.

• Привилегированные акции “Транснефти” вчера отреагировали резким ростом на информацию о возможных дивидендных изменениях в компании. Правительство поручило Росимуществу внести изменения в устав “Транснефти”, приравнивающие дивиденды по привилегированным акциям компании к дивидендам по обыкновенным.

Америка:

• Американские фондовые индексы вчера закрылись с нейтрально-позитивным настроем. Там в лидерах роста были акции сектора информационных технологий. Акции финансового сектора начали показывать замедление снижения.

• Традиционные защитные активы – гособлигации, японская иена и золото вчера замедлили свой рост и готовы к коррекции.

• Голосование в Конгрессе США по поводу отмены реформы здравоохранения Obamacare состоится в четверг на текущей неделе.

• Ранее ряд высокопоставленных лиц в Республиканской партии предупредили, что если Конгресс выступит за сохранение Obamacare, то это может поставить под угрозу другие инициативы Д. Трампа.

• Продажи недвижимости в США на вторичном рынке в феврале снизились до 5.48 млн ед., против январского значения 5.69 млн. ед.

• Акции Nike Inc. после публикации квартальных результатов рухнули на 7,05%. Крупнейший производитель спортивной одежды и обуви в мире увеличил прибыль и выручку в 3-м финквартале, но дал сдержанный прогноз на текущий квартал, отметив ужесточение рыночной конкуренции.

DOW: -0,03%

DOW: -0,03%

S&P500: +0,19%

S&P500: +0,19%

NASDAQ: +0,48%

Pre-Market: +0,26%

Европа:

• Фондовые индексы Западной Европы в среду продолжили смотреть вниз из-за просадки рынка акций в США накануне. Но снижение было уже менее сильным.

• Сводный индекс крупнейших предприятий региона Stoxx Europe 50 вчера снизился на -0,26%.

• Дешевевшая днем нефть и слабость финансового сектора сдерживали подъем основных европейских индексов.

• Накануне в лидерах падения в Штатах был банковский сектор, в среду этот негатив демонстрировали и европейские банки.

• Британский индекс FTSE-100 вчера потерял 0,73% из-за теракта возле здания британского парламента.

• В январе положительное сальдо счета текущих операций еврозоны с учетом сезонных колебаний сократилось до 24,1 млрд евро с пересмотренных 30,8 млрд евро в декабре 2016 г. на фоне падения экспорта и небольшого роста исходящих трансфертных платежей.

• Акции ING Groep NV подешевели на 4,3% из-за расследования голландских властей, связанного с потенциальным участием банка в “узбекском деле” VimpelCom.

• В 2016 году Deutsche Bank AG ухудшил позиции в рэнкинге ведущих инвестбанков как в Европе, так и во всем мире. А банк JPMorgan Chase сохранил лидерство в Европе и остался крупнейшим инвестбанком мира по объему выручки в минувшем году.

DAX: -0,48%

FTSE 100: -0,73%

Азия:

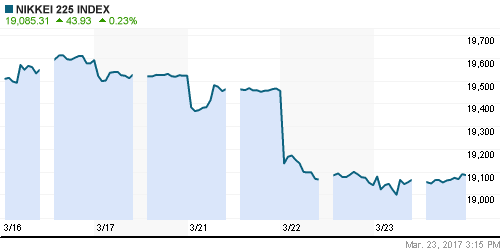

• Основные фондовые площадки Азиатско-Тихоокеанского региона в четверг утром пробуют идти вверх на фоне восстановления цен на нефть.

• В целом там пока наблюдается нейтральная динамика – инвесторы ждут, чем закончится голосование в Конгрессе США по поводу отмены реформы здравоохранения Obamacare.

• Курс йены сегодня снизился до 111,3 за доллар, что оказывает поддержку японскому экспортно-ориентированному рынку акций. Но их рост сдерживает политический скандал, связанный с премьер министром С. Абэ.

• Индийский и австралийский фондовые индексы этим утром показывают наибольший подъем.

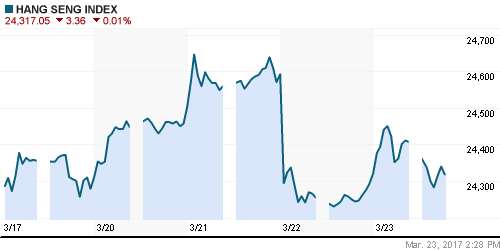

• Китайские площадки испытывают некоторое давление благодаря небольшому дефициту ликвидности из-за более жесткой политики Народного банка Китая.

• Китайские фондовые индикаторы сегодня торгуются со средней просадкой в пределах половины процента.

• Центробанк Новой Зеландии сегодня оставил ставку на уровне 1,75%, как и ожидалось. Регулятор предупредил о невозможности дальнейшего смягчения политики из-за изменения вектора монетарной политики в мире.

Nikkei-225 (Japan): +0,14%

Hang Seng Index (Hong Kong): -0,03%

SSE Composite Index (China): -0,23%

BSE SENSEX (India): +0,43%

Развивающиеся рынки:

• По итогам торгов во среду фондовых индексы развивающихся стран показали разнополярную динамику. Лучше остальных вчера смотрелись рынки Бразилии и России. Слабее – Индии и Турции.

• Участники рынка продолжают остро реагировать на изменения настроений на американских биржах и движения цен на сырье.

• Мексика является для инвесторов наиболее привлекательным развивающимся рынком, свидетельствуют показатели, проанализированные агентством Блумберг, включая экономический рост, доходности облигаций и сравнительную стоимость акций. Индия – на последней строчке рейтинга. Россия – третья с конца.

• Индия наименее привлекает инвесторов в развивающиеся страны из-за сравнительно дорогих акций, облигаций и валюты.

• Мексиканский песо упал, а доходности облигаций резко выросли после избрания в ноябре президентом США Дональда Трампа. При этом реальный эффективный курс песо находится вблизи 21-летнего минимума, что существенно повышает прогнозы прибыли экспортеров.

• Биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX), который активно рос с середины прошлой недели, отлично пережил последнюю волну продаж, почти не потеряв в стоимости. Вчера он поднялся еще на +0,34%.

BRIC: -0,63%

MSCI EM: -0,63%

MSCI EM Eastern Europe: -0,48%

MSCI EM Latin America: +0,42%

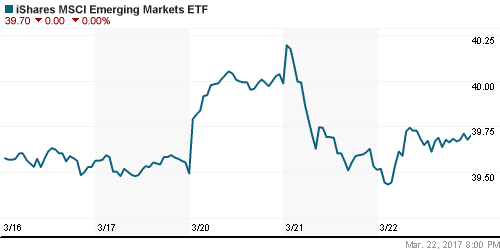

iShares MSCI Emerging Markets (EEM): +0,48%

Market Vectors Russia SBI (RSX): +0,34%

АДР (на торгах в США):

• По итогам среду в секторе российских депозитарных расписок преимущественно наблюдалась позитивная динамика. Основные бумаги поднялись на 0,5-2,5%.

• Лучше остальных вчера закрыли сессию депозитарные расписки МТС (+3,01%) и Газпрома (+1,42%).

MBT – Mobile TeleSystems ADR: +3,01%

LUKOY – LUKOIL ADR: +0,51%

OGZPY – GAZPROM ADR: +1,42%

NILSY – NORILSK ADR: +0,89%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Котировки нефти Brent вчера вечером побывали ниже отметки в $50/барр, но по итогам дня майские фьючерсные контракты сумели восстановиться до $50,74/барр.

• После публикации свежей статистики от Минэнерго США (EIA) цены на нефть показали высокую внутридневную волатильность, но продолжать движение вниз не захотели.

• Министерство энергетики США сообщило вчера, что запасы нефти выросли на 4,954 млн. барр, при прогнозе 3,0 млн. барр. Запасы дистиллятов: – 1,91 млн. барр. Запасы бензина: – 2, 811 млн. барр.

• Объем добычи нефти в США на прошлой неделе опять показал прирост (+20 тыс. барр.) и составил 9.129 млн барр в день.

• Важным элементом отчета EIA стало то, что помимо роста запасов в стране вырос и спрос на нефть со стороны НПЗ.

• Загруженность НПЗ резко выросла на 2.30%, при прогнозе роста на 0.23%. Потребление нефти в США увеличилось на 0.329 миллиона баррелей до 15.801 миллиона баррелей.

• Агентство Fitch вчера дало прогноз, что средняя цена Brent в 2017 году составит $52,5/барр.

• Остановка ослабления курса доллара привела к остановке подъема цен на золото. Вчера котировки драгметалла поднимались к $1250/унц., а сегодня утром оно торгуется на уровне $1246/унц.

•

NYMEX Crude Oil (Brent) сегодня: $50,96/барр (+0,5%)

FOREX и валютный рынок:

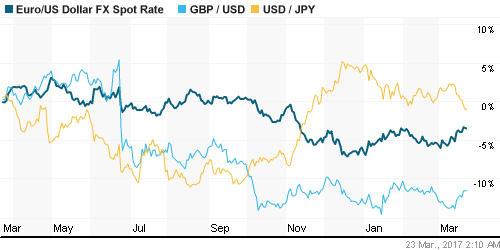

• К середине этой недели индекс доллара DXY опустился ниже уровня 100 п. Но сегодня он немного укрепляется по отношению к основным мировым валютам.

• Валютная пара EUR/USD вчера побывала возле отметки 1,082 и сейчас начинает постепенно отходить ниже.

• Валютная пара USD/JPY сегодня восстанавливает позиции, торгуясь у отметки 111,35, что выше вчерашнего минимума на 110,75.

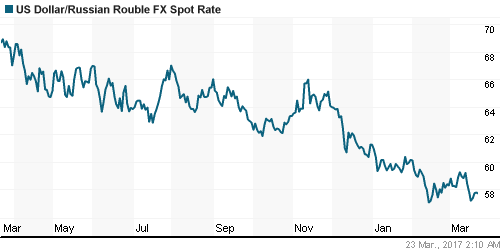

• Курс рубля снижался в среду днем на фоне ухудшения настроений на сырьевых рынках. В среду в максимуме курс USD/RUB поднимался до 58,20, но день пара закрывала у отметки 57,78.

• Ключевая ставка Банка России в 10% остается одной из самых высоких среди отслеживаемых нами развивающихся стран, благодаря чему российская валюта сохраняет свою привлекательность.

• Председатель правления Сбербанка РФ Герман Греф накануне заявил, что курс российской валюты может колебаться лишь в пределах 57-60 рублей за доллар.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК остаются почти неизменными.

MosPrime Rate (over night): 10,21%

MosPrime Rate (over night): 10,21%

Экономический календарь (время мск.):

12:30 – Розничные продажи в Великобритании за февраль.

15:30 – Еженедельный отчет по числу обращений за пособием по безработице в США.

17:00 – Продажи новых домов в США за февраль.

Компании Русгидро и ФСК ЕЭС представят свои финансовые результаты за 2016 г. по МСФО

Новости:

Внешний фон оценивается как позитивный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций в среду не стал продолжать падение. Фьючерсы сегодня утром торгуются в плюсовой зоне.

• Цены на нефть Brent вчера развернулись наверх и сейчас приблизилась к отметке $51/барр.

• Российский рынок акций вчера показал силу и выкупил все свое утреннее снижение. Видимо сегодня это движение вверх будет продолжено.

• Курс рубля к доллару и евро вчера показывают локальные движения вслед за нефтяными ценами. В конце месяца поддержка курса рубля придет от экспортеров, которые будут продавать валютную выручку для уплаты налогов.

Технически (тренды):

• Краткосрочно: На прошлой неделе началось восстановление цен на нашем рынке акций. В начале этой недели мы видим попытки нового подъема. Не исключено, что индекс ММВБ скоро перепишет свои недавние ценовые максимумы.

• Среднесрочно: Наш рынок акций делает серьезную заявку на слом нисходящего тренда. Индекс ММВБ во второй половине марта упорно идет вверх.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Один комментарий

на “Рынки начали восстанавливать свои потери после просадки днем ранее”

Подписка на комментарии к этому посту по Atom/RSS.

А рекомендаций инвесторам больше не будет?