RSS статьи

RSS статьи

Ожидания

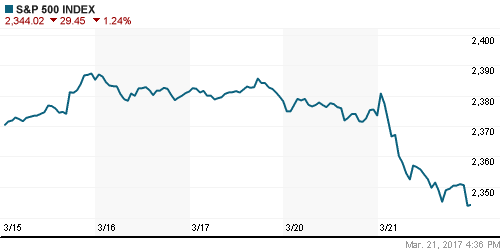

• По итогам торгов во вторник американские фондовые индексы показали самую ощутимую внутридневную коррекцию с начала года. Там ключевые индексы вчера просели на 1,2-1,8%.

• Там в лидерах падения вчера были акции банков, поскольку инвесторы начали опасаться, что Президент Д. Трамп не сможет выполнить свои обещания в отношении крупномасштабной помощи по налогам и регулированию.

• Фондовые индексы Европы вчера закрылись в красной зоне. Просадка там составила около 0,2-0,8%. В лидерах снижения там были акции энергетических и сырьевых компаний.

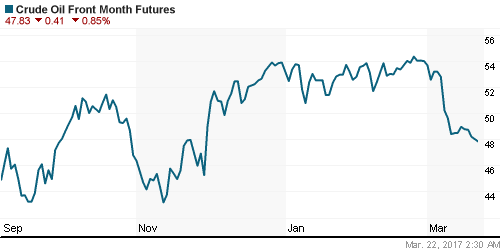

• Нефть марки Brent во вторник опять не смогла развить движение вверх и к утру среды котировки опустились в район $50,55/барр, что недалеко от месячных минимумов.

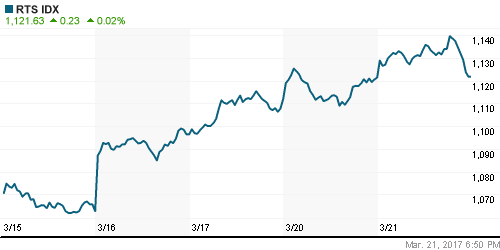

• Российский рынок во вторник днем вынужденно развернулся вниз под влиянием негативного внешнего фона. Тем не менее, индекс ММВБ вчера закрылся с приростом на 0,26% (2048,07 п.), в то время как индекс РТС показал нейтральную динамику (+0,02%, 1121,63 п.).

• Акции сектора электроэнергетики (-1,27%) и потребительского (-1,24%) сектора вчера торговались с наибольшими продажами. Сильнее остальных чувствовали себя акции нефтегазового сегмента (+0,95%).

• Чистая прибыль Сбербанка России по РСБУ по итогам 2016 г. с учетом событий после отчетной даты (СПОД) составила 498,29 млрд руб., что в 2,2 раза больше результата за 2015 год. Ранее Сбербанк сообщал о чистой прибыли в 2016 году размере 517 млрд руб.

• Чистая прибыль группы МТС по МСФО в 2016 г. по сравнению с показателем 2015 г. снизилась на 2,1%, до 48,5 млрд руб. в то время как выручка по итогам года выросла на 2,1%, до 435,7 млрд руб.

• Совет директоров ФосАгро рекомендовал направить на финальные дивиденды за 2016 г. 3,885 млрд рублей из расчета 30 рублей на обыкновенную акцию или 10 рублей на ГДР. Дата закрытия реестра для получения дивидендов – 13 июня 2017 г.

Америка:

• Американские фондовые индексы вчера совершили резкий разворот вниз и закрылись ощутимой просадкой, которая составила около 1,2-1,8% по ключевым индексам.

• За последние месяцы в пользу роста фондовых активов играли ожидания масштабных инфраструктурных инвестиций, налоговой реформы и дерегулирования ряда индустрий в США, но когда есть риски невыполнения этих ожиданий – начинается коррекция.

• Ранее Д. Трамп попросил Конгресс США отменить Obamacare, и этот вопрос будет рассматриваться в четверг, однако сейчас есть серьезные сомнения в том, что проект будет принят.

• Анонсированная Трампом налоговая реформа может быть инициирована лишь после того, как будет решен вопрос со здравоохранением.

• Вчера S&P-500 упал на 1,24%, хотя до этого индекс 110 торговых дней не терял более 1%. Учитывая силу движения вниз, одним днем эта просадка не закончится.

• В лидерах снижения на американских биржах несколько последних дней являются акции финансового сектора. Вчера они рухнули еще на 2,87%.

• Доходность на рынке гособлигаций США вчера еще немного уменьшилась. Курс доллара продолжает демонстрировать слабость.

• Сальдо текущего счета США в 4 квартале составило -$112.4 млрд, что оказалось лучше прогноза: -$128.1.

DOW: -1,14%

DOW: -1,14%

S&P500: -1,24%

NASDAQ: -1,82%

Pre-Market: -0,32%

Европа:

• Фондовые индексы Европы вчера закрылись в красной зоне. Просадка там составила около 0,2-0,8%. В лидерах снижения там были акции сырьевых компаний.

• Сводный индекс крупнейших предприятий региона Stoxx Europe 50 вчера просел лишь на -0,23%, поскольку рынки не успели застать основное падения на биржах в США.

• Сегодня европейские фондовые индексы сдержанно растут вслед за бумагами банков и нефтегазовых компаний, рост которых компенсирует негативную динамику в горнорудном секторе.

• Напротив, акции финансового сектора в ходе торгов во вторник торговались на позитиве: рыночная стоимость Deutsche Bank AG увеличилась более, чем на 3% – компенсационный рост после нескольких дней падения.

• Европейских инвесторов успокоили результаты первых теледебатов в рамках президентских выборов во Франции: кандидат от партии “Республиканцы” Франсуа Фийон и лидер движения “Вперед” Эмманюэль Макрон произвели наиболее благоприятное впечатление на французов. В пользу праворадикальной Марин Ле Пен высказались лишь 19% респондентов.

• Индекс цен потребителей в Великобритании в феврале вырос на +0.7% м/м, +2.3% г/г, против прогноза: +0.5% м/м +2.1% г/г. Базовый индекс цен потребителей феврале вырос до 2.0% г/г, что ощутимо выше, чем в январе (+1.6% г/г.).

• Немецкий автоконцерн BMW Group увеличил чистую прибыль по итогам 2016 года на 8%, до 6,91 млрд евро. Выручка компании за отчетный период увеличилась на 2,2%, до 94,163 млрд евро.

DAX: -0,75%

FTSE 100: -0,69%

Азия:

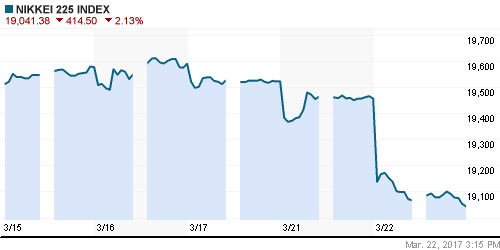

• В среду все без исключений биржи Азиатско-Тихоокеанского региона торгуются в красной зоне, отрабатывая слабое закрытие торгов на американском рынке акций.

• Сегодня наибольшую просадку показывают фондовые индексы Японии, теряющие около 2% и Австралии, где потери составляют около 1,6%.

• До настоящего момента индекс Shanghai Composite в Китае в течение 64 торговых сессий не проседал более чем на 1% – это исторический рекорд для китайского индекса. Это важно еще и потому, что исторически Shanghai Composite является гораздо более волатильным, чем те же американские индексы.

• Сегодня китайские фондовые индикаторы показывают потели на 0,8%.

• Сальдо торгового баланса Япония в феврале выросло до +Y813.4 млрд. против прогноза +Y807.2 млрд.

Nikkei-225 (Japan): -1,92%

Hang Seng Index (Hong Kong): -1,51%

SSE Composite Index (China): -0,83%

BSE SENSEX (India): -0,83%

Развивающиеся рынки:

• По итогам торгов во вторник рост фондовых индикаторов развивающихся стран застопорился, а кое-где опять началось снижение.

• Так участники рынка отреагировали на рост негативных настроений на американских биржах и снижение цен на сырье.

• Но в целом, стимулирующая денежно-кредитная политика мировых Центробанков, а также устойчивость китайской экономики перед лицом различных проблем должны поддержать спрос на валюты и активы развивающихся стран и сырьевые активы.

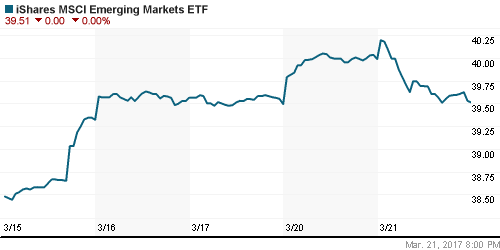

• В этом квартале индекс ММВБ просел на 8.6%, тогда как MSCI Emerging Markets прибавил 12%. На этом фоне Россия выглядит дешево. Акции в составе ММВБ предлагают самые высокие дивиденды в сравнении с их аналогами с 2008 года.

• Инвесторов может заинтересовать ожидаемая дивидендная доходность в размере 5,3% в течение следующих 12 месяцев по индексу ММВБ.

• В крупнейшем российском фонде акций VanEck Vectors Russia в прошлую пятницу был зафиксирован приток в размере $17,5 млн, самый значительный с 30 января.

• Биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX), который активно рос с середины прошлой недели, вчера зафиксировал лишь незначительную просадку (-0,14%).

BRIC: -0,63%

MSCI EM: +0,08%

MSCI EM: +0,08%

MSCI EM Eastern Europe: -0,19%

MSCI EM Latin America: -1,77%

iShares MSCI Emerging Markets (EEM): -1,19%

Market Vectors Russia SBI (RSX): -0,14%

АДР (на торгах в США):

• Во вторник в секторе российских депозитарных расписок наблюдалась разнополярная динамика. Нельзя сказать, что западные инвесторы активно избавлялись от наших АДР.

• Лучше остальных вчера торговались депозитарные расписки Роснефти (+1,68%), МТС и НорНикеля.

MBT – Mobile TeleSystems ADR: +0,83%

LUKOY – LUKOIL ADR: -0,57%

OGZPY – GAZPROM ADR: -0,07%

NILSY – NORILSK ADR: +0,51%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефть марки Brent во вторник опять не смогла развить движение вверх и к утру среды котировки опустились в район $50,55/барр, что недалеко от месячных минимумов.

• После неудачной попытки роста на рынке «черного золота» снова начались распродажи. Неспособность быков вытащить цены выше $53 является явным сигналом на снижение.

• Если ценник закрепятся ниже уровня месячной поддержки на $50,5/барр, то следующей актуальной целью снижения будет район $46,0-46,5/барр.

• Согласно данным API на прошлой неделе в США запасы изменились следующим образом:

• Запасы нефти +4.53 млн. барр, в том числе в хранилище Кушинг +1.97 млн. барр., Запасы бензина -4.93 млн. барр. Запасы дистиллятов -883 000 барр.

• Котировки нефти отреагировали на эту статистику умеренным снижением.

• Россия в январе 2017 года добывала 10,764 млн барр. нефти в сутки, обогнав на 8,22% по этому показателю Саудовскую Аравию, там добыча в январе составила 9,946 млн барр. в сутки.

• На фоне подъема цен на гособлигации США (снижением доходности) и сохраняющуюся слабость курса доллара цены на золото сейчас вернулись в район $1245/унц. – это ценовые максимумы с начала марта.

NYMEX Crude Oil (Brent) сегодня: $50,55/барр (-0,53%)

FOREX и валютный рынок:

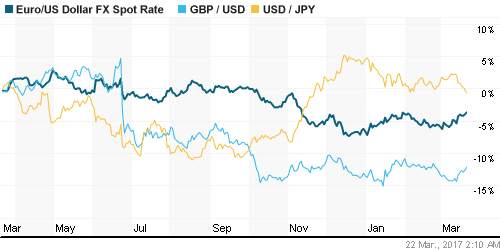

• К середине этой недели индекс доллара DXY пробил уровень 100 и сейчас закрепился ниже этой отметки.

• Напротив валютная пара EUR/USD сейчас консолидируется возле важного рубежа сопротивления на 1,080 — наиболее высокий уровень с 6 февраля.

• Сейчас снизились политические риски вокруг курса евро. Результаты двух опубликованных опросов показали, что кандидат на пост президента Франции Эммануэль Макрон выглядел наиболее убедительно по результатам последних дебатов.

• Спред доходности 2-летних облигаций Германии и США снизился почти на 20 б.п. после заседания ЕЦБ 9 марта, оказав значительную поддержку EUR.

• Валютная пара USD/JPY сегодня утром торгуется возле отметки 111,6 – это сильный уровень месячной поддержки.

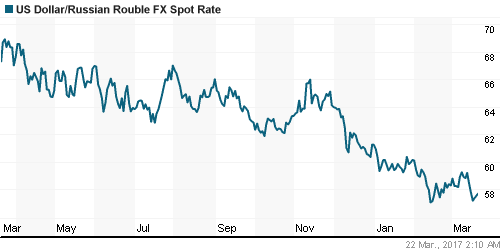

• На фоне вчерашней волны снижения цен на нефть курс USD/RUB пошел вверх и вчера он закрыл сессию на уровне 57,70. Курс евро к рублю поднялся до 62,35.

• Во вторник курс доллара опускался ниже отметки 57 рублей впервые с 16 февраля этого года. Таким образом, пара USD/RUB вчера тестировала на прочность свой двухлетний минимум и сильную поддержку на 56,98.

• Председатель правления Сбербанка РФ Герман Греф вчера заявил, что курс российской валюты может колебаться лишь в пределах 57-60 рублей за доллар.

• Величина дополнительных нефтегазовых доходов в марте вряд ли увеличится по сравнению с февралем, поскольку нефть в первом месяце весны стоит дешевле. Однако объем покупок иностранной валюты Минфином в апреле может быть выше, чем в марте. Об этом заявил заместитель министра финансов Вл. Колычев.

• Обменный курс рубля должен быть заморожен для того, чтобы обеспечить стабильность валютного рынка – говорится в проекте рекомендаций парламентских слушаний «Стратегии развития российской экономики: программа неотложных мер» при комитете Совета Федерации.

• В соответствии с документом, Банку России рекомендуется «административно установить обменный курс рубля». По мнению авторов проекта рекомендаций, такая мера обеспечит прогнозируемость валютного рынка и поможет остановить валютные спекуляции.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК немного выросли.

MosPrime Rate (over night): 10,23%

Экономический календарь (время мск.):

12:00 – Платёжный баланс еврозоны за январь.

17:00 – Продажи домов на вторичном рынке недвижимости США за февраль.

17:30 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США.

23:00 – Решение Резервного Банка Новой Зеландии по процентной ставке.

Компания М.Видео представит финансовые результаты за 2016 г. по МСФО.

Новости:

Внешний фон оценивается как негативный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций вчера резко ушел вниз. Фьючерсы сегодня также торгуются в минусе.

• Цены на нефть Brent вчера развернулись вниз и сейчас вернулись на поддержку в районе $50,5/барр.

• Российский рынок акций вчера остановил свой рост и развернулся вниз. Видимо сегодня это движение вниз будет продолжено.

• Курс рубля к доллару и евро вчера показали ослабление. Их дальнейшая динамика будет зависеть от движений на рынке нефти.

•

Технически (тренды):

• Краткосрочно: На прошлой неделе началось восстановление цен на нашем рынке акций. В начале этой недели мы видим отголосок этого подъема. Но в ближайшие день-два мы увидим коррекцию к недавнему подъему.

• Среднесрочно: Рынок предпринимает попытки сломать нисходящий тренд. Индекс ММВБ к середине марта демонстрирует коррекцию наверх.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Комментариев: 4

на “На биржах Уолл-стрит началась коррекция, которую будут отыгрывать все мировые рынки”

Подписка на комментарии к этому посту по Atom/RSS.

Мамба и сегодня плюсанет.Ей все нипочем.

>>Мамба и сегодня плюсанет.Ей все нипочем.

Это вряд ли ))

Ну ну.Сегодня и штаты вчерашнее вернут.

И вообще,было бы справедливо мамбе порасти еще 4 сессии подряд.)