RSS статьи

RSS статьи

Ожидания

• В понедельник американские фондовые индексы вновь закрылись в нейтральной зоне. Во вторник утром фьючерс на S&P-500 поднимается на 0,16%.

• Европейский рынок акций вчера показал сдержанную коррекцию после нескольких дней роста на прошлой неделе. Индекс EuroSTOXX-50 вчера показал снижение на -0,32%.

• Вчера фондовых биржах США наибольшую просадку показали бумаги финансового сектора, а на биржах и Европы наиболее слабые позиции были у акций энергетических компаний.

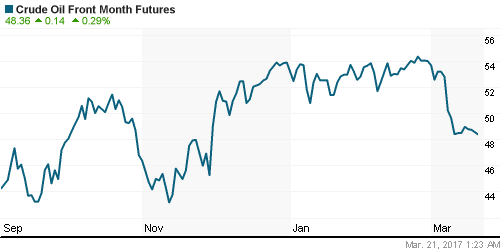

• Нефть марки Brent продолжает консолидацию на уровне средних ценовых уровней последних дней – $51,7/барр.

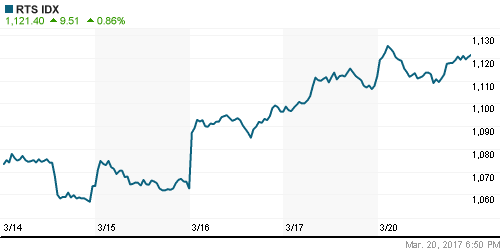

• Российский рынок в конце прошлой недели двигался вверх. В начале этой недели мы видим продолжение этого роста. Индекс ММВБ вчера прибавил еще +0,28% (2042,75 п.), а индекс РТС вырос на +0,86% (1121,40 п.).

• Акции сектора электроэнергетики (+2,85%) и телекомов (+2,46%) вчера лидировали в росте на наших биржах.

• Министр Финансов А. Силуанов вчера сообщил, что рубль сейчас стоит на 10–12% больше, чем должен исходя из фундаментальных значений. После этого заявления министра курс рубля на бирже пошел вниз.

• Акционеры АвтоВАЗа на внеочередном собрании 15 марта одобрили второй этап допэмиссии, в ходе которого планируется разместить 9 млрд 250 млн акций номинальной стоимостью 5 руб. по цене 10,3 руб. за бумагу.

Америка:

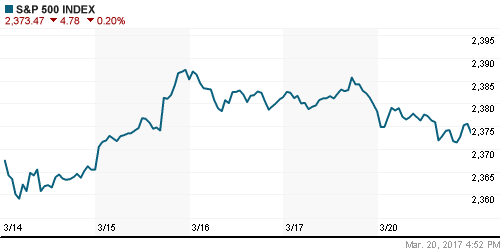

• В пятницу и понедельник американские фондовые индексы, по сути, стоят на одном месте, а внутридневные колебания не превышают полпроцента. Индекс S&P-500 вчера закрылся с просадкой на 0,2%.

• Наибольшую слабость в конце недели и в начале этой на биржах Уолл-стрит показывают акции финансового сектора.

• После повышения ставки ФРС и нейтрального прогноза FOMC интерес участников рынка будет сосредоточен на новых заявлениях представителей регулятора.

• ФРС, вероятно, поднимет базовую процентную ставку в общей сложности три раза за 2017 год при сохранении текущей тенденции к улучшению состояния экономики США – заявил член правления ФРС США Ч. Эванс. Однако число повышений в этом году может увеличиться до четырех, если инфляция в стране будет выше 2%, отметил он.

• На текущую неделю запланированы выступления главы ФРБ Канзаса Э. Джордж и председателя ФРБ Сент-Луиса Дж. Булларда.

• Акции Walt Disney Co. подорожали в ходе торгов на 0,85% благодаря хорошим сборам от продажи билетов на фильм “Красавица и чудовище” за минувший уикенд.

• В последние две недели наблюдается процесс, когда коммерческие хеджеры продолжают активно увеличивать свои шорты по индексу S&P-500. При этом совокупные длинные позиции от спекулянтов также выросли, но на меньшую величину.

DOW: -0,04%

DOW: -0,04%

S&P500: -0,20%

NASDAQ: +0,01%

NASDAQ: +0,01%

Pre-Market: +0,16%

Европа:

• Европейские фондовые рынки во вторник преимущественно закрылись в красной зоне на корпоративных новостях и снижении цен на нефть. Энергетический сектор просел там более, чем на 2%.

• Сводный индекс крупнейших предприятий региона Stoxx Europe 600 вчера снизился 0,17%.

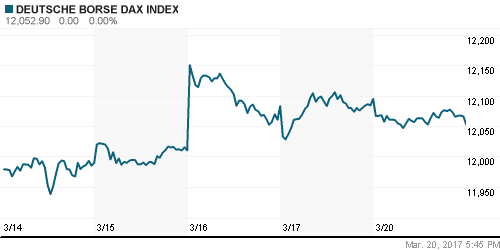

• Котировки акций Deutsche Bank вчера упали более, чем 3%. Бумаги крупнейшего немецкого банка продолжают отыгрывать новость о привлечении 8 млрд евро капитала за счет допэмиссии акций с дисконтом в 35% к цене закрытия 17 марта.

• Великобритания направит в ЕС официальное уведомление о выходе из состава ЕС 29 марта.

• ЕЦБ призвал руководство Евросоюза ужесточить наказание государств, настойчиво игнорирующих экономические правила ЕС, касающиеся, в частности, уровней дефицита бюджета и счета текущих операций.

• Первый раунд выборов во Франции пройдет 23 апреля. Сейчас согласно последним опросам, Марин Ле Пен лидирует с 1% перевесом против центристского кандидата Эммануэля Макрона (27% против 26%). В ходе второго раунда Макрон может оказаться победителем (61% против 39% у Ле Пен) – согласно опросу от Le Monde.

• Индекс цен производителей Германии, февраль: +0.2% м/м +3.1% г/г прогноз: +0.4% м/м +3.2% г/г

DAX: -0,35%

FTSE 100: +0,07%

Азия:

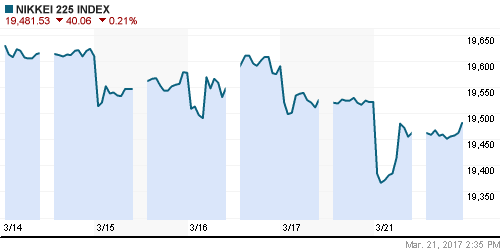

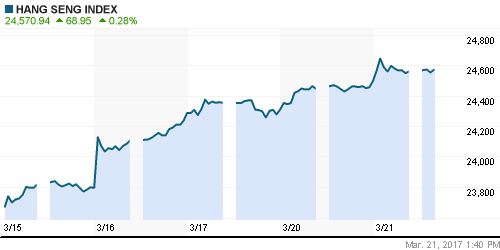

• Во вторник на фондовых биржах Азиатско-Тихоокеанского региона не наблюдается ярких ценовых движений. Биржевые индексы дрейфуют недалеко от нулевых отметок, показывая разнополярную динамику.

• Инвесторы продолжают переваривать итоги последнего заседания ФРС, ведь помимо США в конце недели были повышены ставки еще в нескольких странах, включая КНР, Гонконг, Саудовскую Аравию.

• На Шанхайской бирже сегодня в лидерах роста сектор акций компаний производителей ТНП, а слабее торгуются телекоммуникационные бумаги.

Nikkei-225 (Japan): -0,35%

Hang Seng Index (Hong Kong): +0,29%

SSE Composite Index (China): +0,23%

BSE SENSEX (India): -0,15%

Развивающиеся рынки:

• Рост фондовых индикаторов развивающихся стран в начале этой недели сохранился. В целом рынки прибавили еще в пределах полутора процентов.

• Банк JPMorgan рекомендует избыточный вес в портфеле позиций в активах высокодоходных валют Южной Африки (ZAR) и России (RUB) против валют стран Центральной и Восточной Европы (CEE).

• Эксперты банка считают, что в ближайшей перспективе на рынках рискованных активов популярность получат высокодоходные валюты.

• Согласно анализу последних консенсус прогнозов Bloomberg, в 62 странах будет наблюдаться улучшение экономических показателей по сравнению с прошлым годом, и только в 33 – ухудшение.

• В верхней части списка находятся Аргентина и Бразилия, которые намерены перейти от снижения к росту ВВП, а также экспортеры энергоресурсов Нигерия и Россия благодаря восстановлению цен на нефть.

• В этом квартале индекс ММВБ просел на 8.6%, тогда как MSCI Emerging Markets прибавил 12%. На этом фоне Россия выглядит дешево. Акции в составе ММВБ предлагают самые высокие дивиденды в сравнении с их аналогами с 2008 года.

• Биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX) активно рос с середины прошлой недели, но вчера он показал умеренную коррекцию (-0,15%).

BRIC: +0,96%

MSCI EM: +0,70%

MSCI EM Eastern Europe: +0,82%

MSCI EM Latin America: +1,30%

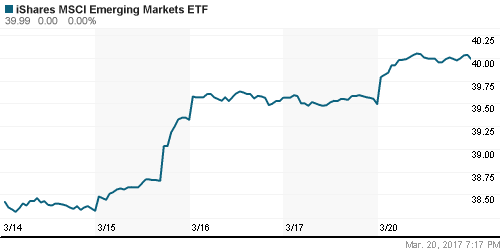

iShares MSCI Emerging Markets (EEM): +1,25%

Market Vectors Russia SBI (RSX): -0,15%

АДР (на торгах в США):

• Российские депозитарные расписки в Лондоне в начале недели не сумели развить движение наверх, поскольку на европейских и американских биржах вчера преобладали умеренно-негативные настроения.

• Лучше остальных продолжают торговаться депозитарные расписки МТС, а вот бумаги НорНикеля и Лукойла вчера показали коррекцию вниз.

•

MBT – Mobile TeleSystems ADR: +2,16%

LUKOY – LUKOIL ADR: -1,46%

OGZPY – GAZPROM ADR: -1,11%

NILSY – NORILSK ADR: -2,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Каких-то важных новостей, которые бы столкнули нефтяные котировки с текущих уровней, вчера не появлялось.

• Нефть марки Brent продолжает консолидацию на уровне средних ценовых уровней последних дней – $51,7/барр.

• Вчера днем котировки Brent опускались к отметке $51/барр, но затем в Reuters прошла новость из анонимного источника из ОПЕК о растущей готовности Картеля продлить срок действия соглашения о сокращении объемов добычи сырой нефти.

• По его информации, все большее число официальных лиц ОПЕК полагает, что шести месяцев может оказаться недостаточно для приведения рынка в состояние равновесия. Впрочем, для продления срока действия соглашения ОПЕК+ необходимо согласие производителей, не входящих в Картель.

• Все понимают, что ключевой риск для котировок нефти сейчас исходит из США, где идет рост добычи сырья вслед за ростом буровой активности.

• Согласно пятничным данным от Baker Hughes, количество активных нефтяных буровых установок в США увеличилось еще на 14 единиц до 631 уст. За последние 42 недели рост буровых отмечался в 40 случаях.

• Сегодня вечером будут опубликованы данные по запасам энергоносителей от API. А в среду выходит статистика от EIA. Двумя неделями ранее эти данные вызвали ощутимую просадку в ценах на нефть.

• В последние дни мы не видим ярких ценовых движений по курсу доллара и в секторе американских гособлигаций. Поэтому ценник на золото сейчас консолидируется в районе $1230-35/унц.

• По данным CFTC, за неделю на 14 марта фонды сократили свою чистую длинную позицию по золоту на 47% до 49 835 фьючерсных и опционных контрактов. Это снижение оказалось самым масштабным с декабря 2015 года.

NYMEX Crude Oil (Brent) сегодня: $51,83/барр (+0,24%)

FOREX и валютный рынок:

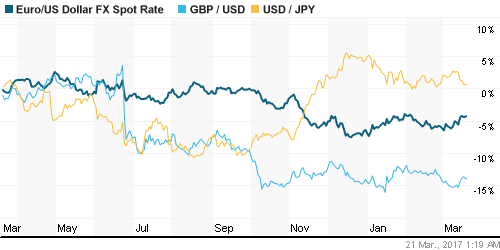

• По итогам прошедшего на прошлой неделе заседания ФРС, была повышена ключевая ставка, но в целом члены FOMC показали большую осторожность, нежели ожидалось. Этот фактор в последние дни давит на позиции курса доллара.

• Пара EUR/USD с пятницы торгуется чуть ниже важного сопротивления на 1,078 и а случае его пробоя курс евро видимо должен будет подняться в район 1,08.

• Валютная пара USD/JPY после недавней волны снижения пока сохраняет стабильность, торгуясь возле отметки 112,6. Сильный уровень поддержки здесь находится чуть ниже – на 111,6.

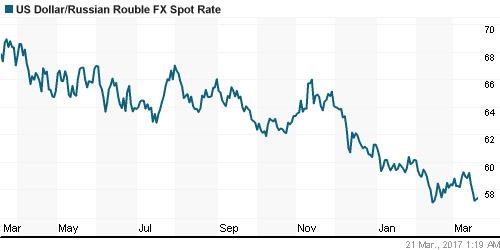

• В понедельник днем курс рубля пошел на ослабление на заявлении Министра Финансов РФ А. Силуанова, что рубль сейчас стоит на 10–12% больше, чем должен исходя из фундаментальных значений.

• Завышенный курс рубля делает покупки валюты для нужд Резервного фонда и иных целей особенно выгодными, уверен глава Министерства финансов.

• Влияние этой вербальной интервенции было незначительным и курс USD/RUB сейчас продолжает обживать уровень 57,30.

• 14 марта 2017 года о том, что рубль переукреплен, заявлял глава Минэкономразвития Максим Орешкин. По Его словам, динамика курса рубля будет зависеть от состояния платежного баланса.

• С февраля федеральное казначейство уже покупает валюту на дополнительные нефтегазовые доходы. За 1,5 месяца куплено 2,7 млрд долларов.

• Аналитики данного банка ВТБ прогнозируют ослабление рубля до 60.25 к концу 2 квартала 2017 года, что составляет порядка 5% от текущих уровней в паре доллар/рубль.

• В пятницу пройдет заседание ЦБ РФ. Согласно последним опросам аналитиков от Reuters, ключевая ставка может остаться без изменений – на уровне 10%.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК остаются на прежнем уровне.

MosPrime Rate (over night): 10,21%

MosPrime Rate (over night): 10,21%

Экономический календарь (время мск.):

11:20 – Президент ФРБ Нью-Йорка Уильям Дадли выступит с речью.

12:30 – Индекс потребительских цен в Великобритании за февраль.

15:30 – Платёжный баланс США за IV квартал.

23:30 – Запасы нефти, изменение за неделю по данным API.

МТС представит финансовые результаты за 4 кв. 2016 г. по МСФО.

Новости:

Внешний фон оценивается как нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций в понедельник консолидировался. Фьючерсы в начале недели показывают небольшой подъем.

• Цены на нефть Brent вчера нашли поддержку на уровне $51,0/барр и сейчас торгуются немного выше.

• Российский рынок акций в последние дни идет наверх. Видимо это движение может быть продолжено как минимум до середины этой недели.

• Курс рубля к доллару и евро в последние дни в целом показывает стабильность.

•

Технически (тренды):

• Краткосрочно: На прошлой неделе началось восстановление цен на нашем рынке акций. В начале этой недели мы видим отголосок этого подъема.

• Среднесрочно: Рынок предпринимает попытки сломать нисходящий тренд. Индекс ММВБ к середине марта демонстрирует коррекцию наверх.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Комментариев: 4

на “В отсутствии важных новостей рынки дрейфуют на месте”

Подписка на комментарии к этому посту по Atom/RSS.

Воля ваша, но что-то с рублем ненаукообразное творится. Где-то нас сильно, скажем мягко, заблуждают…Неужто повторение сценария 2015 года?

Vermont,так рубль всегда ведут на абсурдные ценники.И только потом разворачивают.После маржинов.)

Похоже мамба завтра вниз, а $/р вверх.

Cub, 21.03.2017 в 15:25, похоже на то. Стабильно попадающиеся на пути грабли…