RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы в четверг немного скорректировали тот рост, который прошел днем ранее

• В среду вечером ФРС США приняла решение повысить диапазон ключевой ставки на 25 базисных пунктов до 0,75-1,00%. Это событие все мировые фондовые рынки отыграли ростом.

• В четверг европейский рынок акций вновь закрылся на подъеме. Сводный индекс крупнейших предприятий региона Stoxx Europe 600 вырос до 15 месячных ценовых максимумов.

• Британский фондовый индекс FTSE показал подъем вместе с ростом котировок акций горнодобывающих компаний.

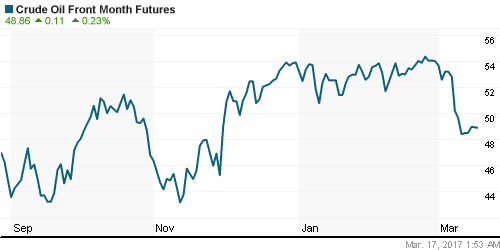

• Цены на нефть Brent в пятницу утром консолидируются у отметки $51,8/барр. В четверг котировки поднимались в район $52,5/барр.

• В четверг индекс ММВБ закрылся с приростом на 1,09% (2014,37 п.), но этому подъему наш рынок акций обязан гэпу вверх на открытии торгов.

• Акции финансового сектора, металлургии и электроэнергетики были вчера в лидерах роста на нашем рынке.

• Мегафон вчера опубликовал отчетность по МСФО за 2016 г.: чистая прибыль составила 25,5 млрд руб. (снижение за год на 34,7%). В IV квартале 2016 года чистая прибыль снизилась на 42,3% по сравнению с аналогичным периодом прошлого года и составила 3,08 млрд руб.

• Дикси представил финансовые результаты за 4 кв. 2016 г. по МСФО: выручка выросла на 4,2% до 78 млрд рублей; валовая прибыль составила 20,9 млрд рублей, что на 46,3% ниже показателя 4 квартала 2015 г., валовая рентабельность – 26,8%.

• Чистая прибыль Энел-Россия по МСФО в 2016 г. составила 4,387 млрд руб против убытка в 48,63 млрд руб в 2015 г. Выручка компании выросла на 1,7% – до 72,2 млрд руб.

• Первый вице-премьер России И. Шувалов вчера сообщил о том, что в ближайшее время проведет совещание по вопросу размера дивидендов для госкомпаний.

Америка:

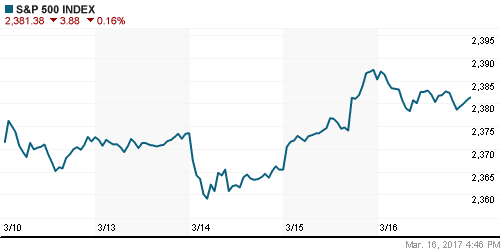

• В четверг американские фондовые индексы показали нейтрально-негативную динамику. Инвесторы взяли передышку после активных покупок днем ранее.

• ФРС в среду повысила ключевую ставку на 0,25 процентного пункта, до 0,75-1%, как и ожидалось.

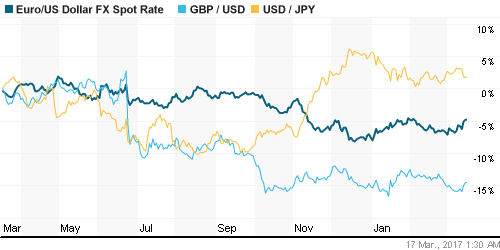

• Рисковые активы отреагировали позитивно, курс доллара ослаб, доходности по гособлигациям снизились, сырьевые товары пошли вверх.

• В эту пятницу пройдет квартальная экспирация по фьючерсам и опционам, поэтому до конца недели рынок будет держаться в тонусе и не падать.

• Вчера вышла статистика по США, которая показала, что число первичных обращений за пособием по безработице составило 241 тыс., при прогнозе 240 тыс.

• Индекс деловой активности от ФБР Филадельфии в марте составил 32.8 п. против 43.3 п. в феврале.

• Число начатых строительств домов в феврале: 1.288 млн, при прогнозе: 1.260 млн.

• Разрешения на строительство в феврале: 1.213 млн, при прогнозе: 1.260 млн.

• Котировки акций Oracle Corp. выросли на 6,22%. Один из мировых производителей программного обеспечения получил в 3-м финансовом квартале прибыль в $2,7 млрд, или 53 цента в расчете на акцию.

DOW: -0,07%

DOW: -0,07%

S&P500: -0,16%

NASDAQ: +0,01%

NASDAQ: +0,01%

Pre-Market: -0,04%

Европа:

• Благодаря позитиву на биржах Уолл-стрит торги на фондовых площадках Европы вчера прошли в позитивном ключе.

• В четверг сводный индекс крупнейших предприятий Европы Stoxx Europe 600 (+0,7%) вырос до максимумов за последние 15 месяцев.

• В лидерах роста на европейском рынке в среду и четверг были акции сырьевых и нефтедобывающих компаний.

• Лидер Party for Freedom евроскептиков правого толка Герт Вильдерс признал, что потерпел поражение на парламентских выборах в Голландии. Этот фактор укрепил позиции курса евро.

• Согласно опросу Opinionway во Франции в первом туре выборов преимущество остается у Ле Пен с 27% против 25% у Макрона и 19% у Фийона (нет изменений относительно предыдущего опроса).

• Но при выходе Фийона во второй тур он наберет 56% против 44% у Ле Пен (изменений нет), при столкновении Ле Пен и Макрона соотношение составит 40% к 60% против 39% к 61% по данным предыдущего опроса

• Индекс потребительских цен в ЕС в февраль показал прирост на 0.4% м/м, 2.0% г/г, что совпало с прогнозом.

• Банк Англии вчера, сохранил базовую процентную ставку на уровне 0,25% годовых. На прежнем уровне сохранен и лимит средств, которые Банк Англии может потратить на выкуп активов – 435 млрд фунтов.

• Акции германского авиаперевозчика Lufthansa AG подорожали вчера более, чем на 3%. Вторая по величине авиакомпания в Европе увеличила чистую прибыль в 2016 году на 4,6% – до 1,78 млрд евро, несмотря на сокращение выручки.

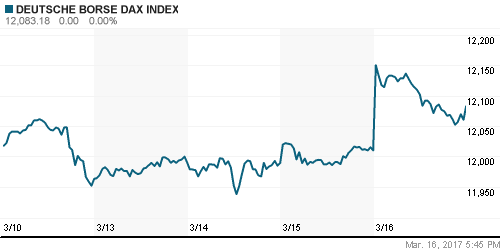

DAX: +0,61%

FTSE 100: +0,64%

Азия:

• На фондовых биржах Азиатско-Тихоокеанского региона в пятницу нет однонаправленной динамики, но в целом фондовые индексы дрейфуют недалеко от нулевых отметок.

• Инвесторы отыгрывают итоги прошедшего заседания ФРС уверенным ростом фондовых и сырьевых рынков – пятницу стоит ждать консолидации

• По итогам прошедшего накануне заседания Банк Японии сохранил ключевую ставку на уровне -0.10%. Были оставлены без изменений экономические прогнозы. БЯ также сохранил целевую доходность 10-летних бондов на уровне 0.00%.

• Народный банк Китая вчера также поднял ряд краткосрочных процентных ставок, тогда как базовые процентные ставки китайского ЦБ – по кредитам и депозитам сроком на год – остались неизменными.

• В пятницу в Азии не выходило значимой статистики, поэтому рынки торгуются спокойно.

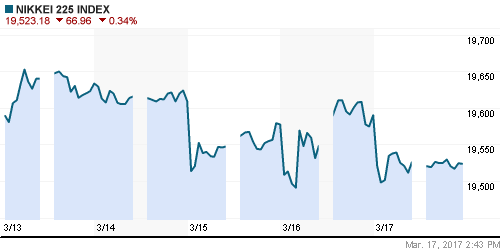

Nikkei-225 (Japan): -0,31%

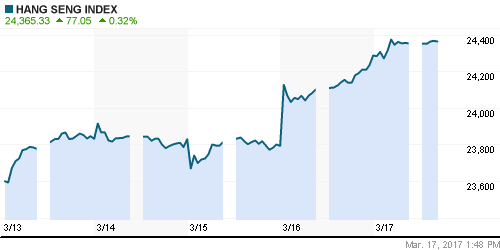

Hang Seng Index (Hong Kong): +0,30%

SSE Composite Index (China): -0,22%

BSE SENSEX (India): +0,39%

Развивающиеся рынки:

• Волна роста прокатилась по всем мировым фондовым рынкам, в качестве реакции на подъем биржевых индексов в Америке по итогам прошедшего заседания ФРС.

• На фоне подтверждения плана ФРС по повышению ставки активы развивающихся стран могут быть наиболее привлекательными для иностранных инвесторов – такова рекомендация банка Goldman Sachs.

• Вчера наиболее сильный подскок наверх показали развивающиеся рынки стран Восточной Европы, где до этого преобладали продажи.

• Биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX) в четверг прибавил еще 1,09%, после роста на 3,06% днем ранее. Видимо это была реакция инвесторов на восстановление цен на нефть.

BRIC: +1,84%

MSCI EM: +2,09%

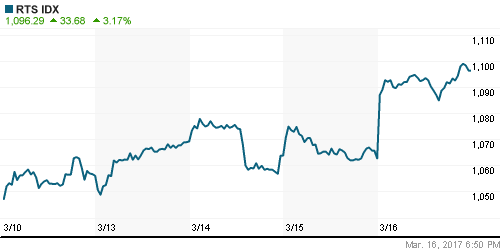

MSCI EM Eastern Europe: +3,17%

MSCI EM Latin America: +1,39%

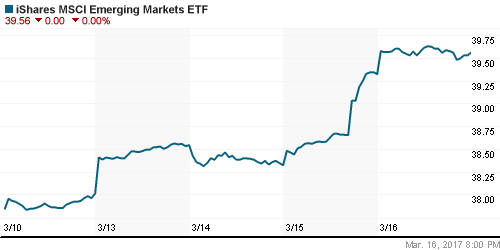

iShares MSCI Emerging Markets (EEM): +0,61%

Market Vectors Russia SBI (RSX): +1,09%

АДР (на торгах в США):

• Подъем котировок в секторе российских АДР вчера продолжился. Основные бумаги в ходе торгов показали дружный подъем на 0,5-2,0%.

•

MBT – Mobile TeleSystems ADR: +1,09%

LUKOY – LUKOIL ADR: +0,47%

OGZPY – GAZPROM ADR: +0,92%

NILSY – NORILSK ADR: +0,97%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Котировки майских фьючерсов нефти марки Brent вчера прибавили еще 0,67%, закрывшись возле $51,75.

• Цены на нефть последние три дня пробуют расти в рамках коррекции. Вверх нефтяные котировки выталкивает существенное ослабление доллара и данные по запасам нефти в США.

• В среду вышла статистика от EIA согласно которой коммерческие запасы нефти на прошлой неделе уменьшились на 0,24 млн барр, хотя ожидалось их повышение на 3,7 млн барр.

• Накануне МЭА опубликовало ежемесячный отчет, в котором был понижен прогноз спроса на нефть ОПЕК в первом полугодии 2017 г., но повышен во втором полугодии. Это означает, что баланс на рынке нефти будет достигнут позднее, чем ожидалось ранее.

• Глава Лукойла считает, что цена нефти на уровне 55 долл/барр будет сохраняться. В декабре В.Алекперов говорил, что Лукойл ожидает, что в этом году цену на нефть в диапазоне 40-50 долл/барр.

• Котировки золота в четверг поднимались в район $1233/унц, но потом там началась коррекция, в результате которой ценник снизился к утру пятницы до $1227,5/унц.

• По мнению аналитиков UBS Group, цены на золото будут расти после решения ФРС сохранить постепенный темп ужесточения, поскольку реальная доходность уйдет глубже в минус.

• Morgan Stanley также делает ставку на драгметаллы – для банка это один из предпочитаемых сегментов сырьевого рынка.

• Societe Generale рекомендует продавать золото на росте: в банке считают, что дальнейшее повышение ставки ФРС снизит привлекательность этого металла, и даже политические риски не смогут компенсировать влияние этого фактора.

NYMEX Crude Oil (Brent) сегодня: $51,75/барр (+0,05%)

FOREX и валютный рынок:

• Вчера после повышения ставки ФРС в целом члены FOMC показали большую осторожность, нежели ожидалось в части темпов дальнейшего ужесточения монетарной политики. Этот фактор вчера ослабил позиции курса доллара.

• Валютная пара EUR/USD после заседания ФРС пошла вверх и к утру пятницы выросла до уровня 1,0774.

• Фунт британского фунта не показал резких изменений после новостей о том, что английская королева одобрила выход ее страны из Европейского Союза. Ранее в понедельник законопроект получил одобрение обеих палат парламента.

• Курс йены после вчерашнего укрепления к доллару пока сохраняет стабильность, торгуясь возле отметки 113,35.

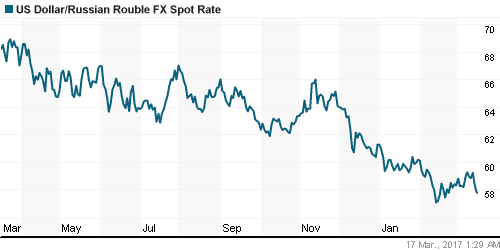

• Валютная пара USD/RUB вчера укрепилась на 1,03%, закрыв день возле отметки 57,80. Курс евро к рублю опустился сейчас до 62,18.

• Выступая на съезде РСПП в четверг В. Путин заявил: необоснованное и преждевременное снижение ключевой ставки ЦБ РФ может привести к инфляции и ослаблению нацвалюты, спешка не нужна.

• На этом фоне курс рубля сразу начал укрепление, невзирая на динамику нефтяных цен. Днем курс USD/RUB опускался в район 57,75.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК остаются на прежнем уровне.

MosPrime Rate (over night): 10,21%

MosPrime Rate (over night): 10,21%

Экономический календарь (время мск.):

16:15 – Коэффициент загрузки производственных мощностей США за февраль

16:15 – Объём промышленного производства в США за февраль.

17:00 – Индекс опережающих экономических индикаторов США за февраль.

18:00 – Индекс потребительского доверия в США от университета Мичигана за март.

Новости:

Внешний фон оценивается как нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций вчера консолидировался. Фьючерсы в пятницу также показывают нейтральную динамику.

• Цены на нефть Brent вчера пробовали двигаться вверх, но выше $52,5/барр по Brent пройти пока не смогли.

• Российский рынок акций вчера показал сильное закрытие, но пока индекс ММВБ остается ниже важного сопротивления на 2018 п.

• Курс рубля к доллару и евро вчера показали укрепление. Сегодня стоит ждать небольшой обратной коррекции.

Технически (тренды):

• Краткосрочно: На этой неделе снижение нашего рынка акций прекратилось. Рынок собирает силы, чтобы пойти наверх.

• Среднесрочно: Нисходящий тренд. Индекс ММВБ к середине марта демонстрирует коррекцию наверх.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Комментариев: 2

на “В конце недели рынки будут консолидироваться после активного роста в четверг”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий какие на данный момент рекомендации по бумагам?

Жду сегодня продолжения на рейтинге.