RSS статьи

RSS статьи

Ожидания

• По итогам торгов в пятницу американские фондовые индексы закрылись с нейтрально-негативным настроем. Утром в понедельник фьючерс на S&P-500 теряет около 0,23%.

• Европейский рынок акций в пятницу вновь закрылся на подъеме. Сводный индекс крупнейших предприятий региона Stoxx Europe 600 закрылся на 15-месячных максимумах и за неделю вырос на 1,4%.

• В конце недели на фондовых биржах США и Европы наиболее слабые позиции были у акций финансового сектора.

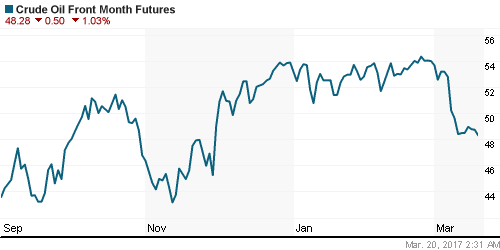

• Нефть марки Brent утром в понедельник продолжают консолидацию чуть ниже ценовых уровней пятницы – уровень $51,4/барр.

• Российский рынок в четверг и пятницу смотрел вверх. В конце недели прошла квартальная экспирация по фьючерсам и опционам на индексы и акции, возможно с этим как-то связана последняя волна роста нашего рынка акций.

• Попытки восстановления цен на нефть в четверг и пятницу также были позитивным моментом для отечественных акций.

• Индекс ММВБ закрылся в пятницу с приростом на 1,12% (2036,96 п.). Индекс РТС вырос на 1,42% (1111,89 п.). Все «тяжеловесные» отраслевые индексы прибавили около 1,0-1,5%.

• Чистая прибыль ВТБ по РСБУ в январе-феврале 2017 года составила 6,79 млрд руб., снизившись в 2,8 раза по сравнению с аналогичным периодом прошлого года. За первые два месяца 2016 года ВТБ получил чистую прибыль по РСБУ в размере 19,246 млрд руб.

• Госдума приняла во втором чтении законопроект об освобождении от НДФЛ купонного дохода, получаемого налогоплательщиком по обращающимся рублевым облигациям российских организаций, эмитированных в 2017-2020 годах.

Америка:

• В ходе пятничных торгов американские фондовые индексы пробовали устроить рост, но под закрытие сессии был показан разворот вниз.

• Наибольшую слабость в конце недели показали акции финансового сектора.

• Новый президент США Д. Трамп в воскресенье еще дал обещание бизнесу снизить налогообложение на прибыль. Вероятно, эти изменения мы увидим в реальности только ближе к середине года.

• Президент ФРБ Миннеаполиса Нил Кашкари в пятницу пояснил, почему голосовал против повышения процентных ставок: экономические и финансовые условия пока не оправдывают повышения стоимости кредитования, так как ФРС не до конца выполнило требования мандата в отношении инфляции, а максимальный уровень занятости, вполне вероятно, еще не достигнут.

• По данным ФРС объем промпроизводства в США в феврале не изменился по сравнению с предыдущим месяцем, хотя ожидалось повышение на 0,3%.

• Индекс опережающих индикаторов США в феврале остался на уровне 0,6% м/м, не изменившись по сравнению с январем.

• Индекс настроения потребителей от университета Мичигана (предварительные данные) за март вырос до 97.6 п., против февральского значения 96.3 п.

• Акции разработчика ПО Adobe Systems подорожали на 3,81% после того, как накануне компания отчиталась о лучших, чем ожидалось, прибыли и выручке за минувший квартал.

DOW: -0,10%

DOW: -0,10%

S&P500: 0,00%

S&P500: 0,00%

NASDAQ: -0,13%

Pre-Market: -0,23%

Европа:

• Европейский рынок акций в пятницу вновь закрылся на подъеме. Сводный индекс крупнейших предприятий региона Stoxx Europe 600 закрылся на 15-месячных максимумах и за неделю вырос на 1,4%.

• Один из политических рисков ЕС ушел после парламентских выборов в Нидерландах. Теперь инвесторы будут фокусироваться на предвыборной кампании во Франции.

• Опрос, проведенный в пятницу Ifop по Франции, показал следующие результаты политических предпочтений:

• 1-й тур: поддержка Макрона выросла до 26.0%, уровень поддержка Марин Ле Пен остался на уровне 26.5%, у Фийона сохранилось около 18%, у Бенуа Амона 13.5%, уровень поддержки Меланшона снизился до 10.5%.

• 2-й тур: Макрон набирает 61%, Ле Пен – 39%

• Дефицит внешнеторгового баланса еврозоны в январе составил 0,6 миллиарда евро против профицита в декабре 2016 года в 28,1 миллиарда евро.

• Курс ценных бумаг Airbus Group SE в пятницу пошел вниз на новости о том, что Франция начала предварительное расследование о возможных случаях коррупции в авиастроительной компании.

• Акции E.ON подорожали на 4.3%. Валовые поступления от размещения чуть более 200 млн собственных акций составили около 1,35 млрд евро.

DAX: +0,10%

DAX: +0,10%

FTSE 100: +0,12%

Азия:

• На фондовых биржах Азиатско-Тихоокеанского региона в понедельник нет однонаправленной динамики. В целом фондовые индексы дрейфуют недалеко от нулевых отметок.

• Инвесторы продолжают переваривать итоги последнего заседания ФРС, ведь помимо США в конце недели были повышены ставки еще в нескольких странах, включая КНР, Гонконг, Саудовскую Аравию.

• Народный банк Китая в понедельник ослабил курс юаня к доллару на 0,18%, свидетельствуют данные регулятора. В понедельник Народный банк Китая установил средний обменный курс юаня к доллару на отметке 6,8998.

• На прошлой неделе премьер Госсовета КНР Ли Кэцян заявил, что власти Китая не стремятся к девальвации юаня для стимулирования внешней торговли.

• В понедельник к Японии выходной день (День весеннего равноденствия), поэтому торги на биржах не проводятся.

Nikkei-225 (Japan): биржи закрыты.

Hang Seng Index (Hong Kong): +0,65%

SSE Composite Index (China): +0,04%

BSE SENSEX (India): -0,49%

Развивающиеся рынки:

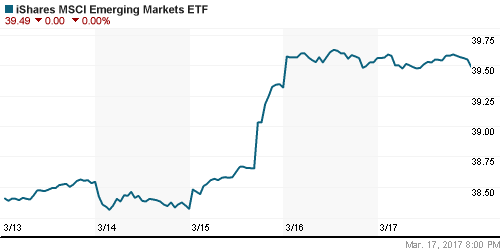

• Волна роста, которая прокатилась по всем мировым фондовым рынкам по итогам последнего заседания ФРС похоже начинает выдыхаться.

• Рост фондовых индикаторов развивающихся стран в пятницу оказался меньше, чем в четверг. А некоторые рынки даже начали смотреть вниз.

• Акции и облигации развивающихся стран несправедливо подешевели в начале марта из-за опасений роста ставок в мире и падения сырьевых товаров. Сейчас у инвесторов есть возможность зайти на рынок, который только вступает в многолетнюю “бычью” фазу – сообщила Research Affiliates, соуправляющая активами таких компаний, как PIMCO, Invesco и Charles Schwab.

• На фондовых рынках развивающихся стран все еще выгодно вкладываться в энергетические и добывающие компании, в то время как известные компании потребительского сектора переоценены.

• В пятницу слабость показали фондовые индексы развивающиеся рынки стран Латинской Америки, в то время как рынки Восточной Европы продолжили смотреть наверх.

• Биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX) в среду, четверг и пятницу активно рост. За эти три дня его прибавка капитализации составила 3,06%, 1,09% и 2,25% соответственно.

BRIC: -0,17%

MSCI EM: +0,25%

MSCI EM Eastern Europe: +0,88%

MSCI EM Latin America: -0,67%

iShares MSCI Emerging Markets (EEM): -0,18%

Market Vectors Russia SBI (RSX): +2,25%

АДР (на торгах в США):

• Российские депозитарные расписки в Лондоне в пятницу показали продолжение роста. Лучше всех выглядели бумаги НорНикеля, Ростелекома и МТС.

•

MBT – Mobile TeleSystems ADR: +4,31%

LUKOY – LUKOIL ADR: +1,89%

OGZPY – GAZPROM ADR: +2,16%

NILSY – NORILSK ADR: +2,49%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефть марки Brent утром в понедельник продолжают консолидацию чуть ниже ценовых уровней пятницы – уровень $51,4/барр.

• Цены на нефть в конце прошлой недели были малоподвижны и внимание инвесторов приковано к заявлениям ОПЕК, которая может продлить соглашение о сокращении добычи еще на полгода.

• Министр энергетики Саудовской Аравии Халид аль-Фалих в конце недели заявил, что США и Саудовская Аравия нуждаются в стабильной цене на нефть и что Эр-Рияд сделает все необходимое для того, чтобы сделать глобальный нефтяной сектор здоровым.

• Он сказал, что производители, не входящие в ОПЕК, полностью привержены сокращению добычи, и эти соглашения могут быть продлены, если запасы нефти будут оставаться выше среднего.

• В конце этой недели (25-26 марта), состоится встреча комитета ОПЕК+, по итогам которой можно ждать словесных интервенций с целью поддержки текущих нефтяных цен.

• Согласно пятничным данным Baker Hughes в США число буровых установок в неделю до 17 марта выросло еще на 21 ед. до 789 (631 нефтяная, 157 газовых против 617 и 151 неделей ранее).

• Как следует из последних данных CFTC, за неделю до 14 марта наблюдался серьезное перераспределение спекулятивных позиций во фьючерсах и опционах по нефти WTI.

• Брутто-короткая позиция показала самый большой прирост (почти на 80 тыс. контрактов) за последние 34 года, в то время как объем чистой длинной позиции хедж-фондов показал максимальное снижение (-86, 7 тыс. контрактов) за всю историю.

• На фоне сохранения слабости курса доллара, котировки золота в начале этой недели поднялись в район $1235/унц.

NYMEX Crude Oil (Brent) сегодня: $51,40/барр (-0,56%)

FOREX и валютный рынок:

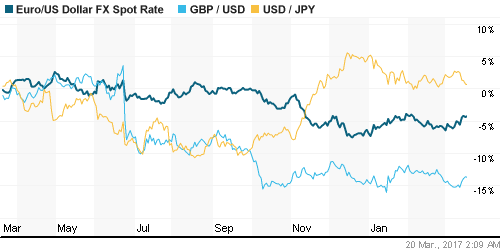

• По итогам прошедшего на прошлой неделе заседания ФРС, была повышена ключевая ставка, но в целом члены FOMC показали большую осторожность, нежели ожидалось. Этот фактор в последние дни давит на позиции курса доллара.

• Хоть ФРС повысила ставку на 0,25%, но изменения в прогнозах были очень незначительны, а глава ФедРезерва Дж. Йеллен придерживалась осторожного тона на пресс-конференции. на этом фоне индекс доллара сегодня потерял еще 0,1%, снизившись до 100.17.

• Курс евро достиг пятинедельного максимума, показав самый большой недельный прирост за два месяца. В понедельник утро пара EUR/USD поднялась в район 1,0765.

• Курс йены к доллару сегодня утром продолжил укрепляться против доллара, достигнув отметки 112,50.

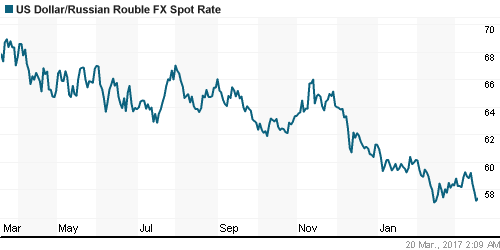

• На прошедшей рубль показал укрепление к доллару и евро в качестве реакции на восстановление цен на нефть. Спрос на российские гособлигации по-прежнему высокий – доходность 10-ти летних бумаг опять упала ниже 8%.

• Перед выходные выходными драйвером укрепления рубля стало решение агентства S&P повысить прогноз по долгосрочному рейтингу в иностранной валюте со «Стабильного» до «Позитивного» уровня. Сам рейтинг был оставлен без изменений на уровне BB+.

• По словам Игоря Дмитриева, главы Департамента денежно-кредитной политики Банка России, достижение цели по инфляции в 4% настолько важно, что даже покупка валюты будет производиться с оглядкой на нее. Привязка покупки валюты к инфляционной динамике является сигналом о том, что Банк России вряд ли начнет проводить операции на открытом рынке в целях обуздания роста курса рубля.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК остаются на прежнем уровне.

MosPrime Rate (over night): 10,22%

Экономический календарь (время мск.):

Выходной день в Японии

10:00 – Индекс цен производителей Германии за февраль.

16:00 – Россия – Уровень безработицы в феврале.

16:00 – Россия – Розничные продажи в феврале.

16:00 – Россия – Индекс цен производителей в феврале.

Новости:

Внешний фон оценивается как нейтрально-негативный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций в пятницу консолидировался. Фьючерсы в начале недели показывают небольшое снижение.

• Цены на нефть Brent вчера пробовали двигаться вверх, но выше $52,5/барр по Brent пройти пока не смогли.

• Российский рынок акций в последние дни идет наверх. Видимо это продолжение этого движения стоит ждать в начале этой недели.

• Курс рубля к доллару и евро в последние дни показывает укрепление.

•

Технически (тренды):

• Краткосрочно: На прошлой неделе снижение нашего рынка акций прекратилось. Видимо в начале этой недели стоит ждать отголоска этого подъема.

• Среднесрочно: Рынок предпринимает попытки сломать нисходящий тренд. Индекс ММВБ к середине марта демонстрирует коррекцию наверх.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Нет комментариев

на “После того, как прошла квартальная экспирация, рынки могут вновь начать смотреть вниз”

Подписка на комментарии к этому посту по Atom/RSS.