RSS статьи

RSS статьи

Ожидания

• Во вторник американские фондовые индексы закрылись умеренным снижением.

• Инвесторы не предпринимают активных действий перед заседанием ФедРезерва, от которого ждут повышения ставок.

• На этой неделе пройдут заседания таких значимых Центробанков, как ФРС, Банк Японии, Банк Англии, Швейцарский национальный банк.

• Европейский рынок акций вчера также закрылся небольшой коррекцией вниз после нескольких дней роста: EuroSTOXX-50 -0,47%.

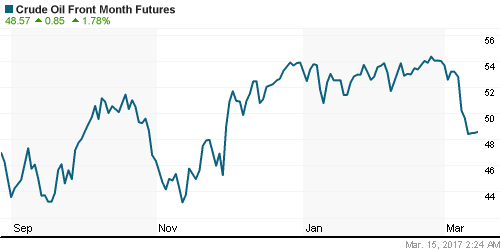

• Нефтяные цены вчера днем приближались к отметке $50/барр, но к утру среды они сумели восстановить утраченные накануне позиции. Brent торгуется сейчас возле $51,6/барр.

• Первую половину дня во вторник российский рынок акций был в приподнятом настроении. ММВБ днем сумел подняться в район 2018 п., но новое снижение цен на нефть свело на нет все дневные завоевания.

• В лидерах роста во вторник был сектор металлургии (+1,07%) и электроэнергетики (+0,95%).

• Слабость показали акции компаний телекомов и транспорта, которые росли накануне.

• Лукойл отчитался по МСФО за 4 кв. и 12 месяцев 2016 г. В 4 квартале выручка от реализации выросла на 7% кв/кв, до 1400,9 млрд руб, что в основном связано с ростом цен реализации. Показатель EBITDA в 4 квартале вырос на 10,5% кв/кв, до 183,3 млрд руб.

• Совет директоров Новатэка рекомендовал выплатить дивиденды по результатам 2016 г. в размере 7 рублей на одну обыкновенную акцию (70 рублей на одну GDR) без учета промежуточных дивидендов.

• Банк ВТБ стал владельцем почти 13% (не менее 55 млрд акций) Русгидро. Получение банком пакета акций этой энергокомпании предусматривалось условиями форвардной сделки между компанией и банком.

Америка:

• По итогам торгов во вторник американские фондовые индексы показали умеренное снижение.

• Лидерами продаж вчера были акции нефтяных компаний на фоне слабости цен на нефть.

• Но в целом инвесторы сейчас заняли выжидательные позиции в ожидании решения ФРС по ставкам.

• Как ожидается ФРС в среду объявит о повышении ставки на фоне сильного рынка труда и признаков стабильного роста экономики США.

• Видимо сигнала об ускорении темпов ужесточения денежно-кредитной политики мы сегодня также не услышим.

• По данным сегмента деривативов (сервиса CME FedWatch) вероятность повышения ставок сейчас оценивается участниками рынка почти в 100%.

• Агентство Moody’s в своем отчете написало, что мартовское повышение ставок ФРС подтвердит, что финансовые чиновники США твердо нацелены на курс ужесточения денежно-кредитной политики.

• После повышения в марте, как прогнозируют в Moody’s, ставки в этом году будут повышены еще дважды или трижды. Целевой диапазон повышения ставки по федеральным фондам составляет 1.5-1.75%.

• Еще одним событием новой недели в США станет проект бюджета на 2018 год, который должна представить администрация президента Д. Трампа. Ожидается, что бюджет будет предусматривать повышение на $54 млрд. расходов на военные нужды.

•

DOW: -0,21%

DOW: -0,21%

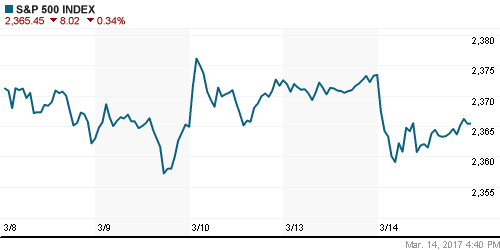

S&P500: -0,34%

NASDAQ: -0,32%

Pre-Market: +0,18%

Pre-Market: +0,18%

Европа:

• На фондовых рынках Европы во вторник преобладали продажи. Основные индексы потеряли вчера порядка 0,1-0,4%.

• В лидерах снижения во вторник на европейском рынке акций были бумаги энергетических и сырьевых компаний.

• Сейчас для всех инвесторов очень важен взгляд в будущее ФРС и оценка перспектив монетарной политики в США до конца этого года.

• Изменение объема промышленного производства в ЕС январе составило: 0.9% м/м, 0.6% г/г, что оказалось слабее прогноза: 1.4% м/м 0.9% г/г.

• Индекс настроений в деловой среде ЕС от института ZEW в марте вырос до 25.6 п., против февральских 17.1 п.

• Индекс настроений в деловой среде Германии от института ZEW в марте составил 12.8 п., против прогноза: 13.0 п.

• Королева Англии в ближайшие дни одобрит законопроект о Brexit и процедура выхода из ЕС должна начаться в конце марта.

• Переговоры о выходе из ЕС, согласно 50-й статье Лиссабонского договора, продлятся 2 года, так что Британия может покинуть Евросоюз весной 2019 года.

• Напоминаем, что 15 марта в Нидерландах пройдут парламентские выборы. В общей сложности 28 партий борются за шанс создать новое правительство. Согласно данным опроса Peilingwijzer, партия VVD (“Народная партия за свободу и демократию”) пока лидирует.

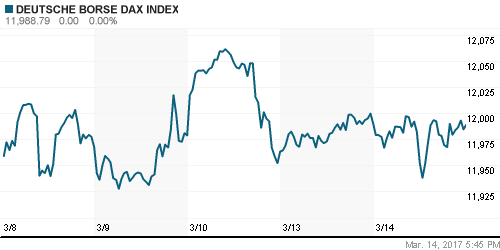

DAX: -0,01%

FTSE 100: -0,13%

Азия:

• В среду утром на фондовых биржах Азиатско-Тихоокеанского региона наблюдается разнополярная динамика. Ключевые индексы спокойно торгуются возле нулевых отметок.

• В среду вечером будут опубликованы итоги заседания ФРС – это ключевое мероприятие этой недели. Азиатские инвесторы накануне этого события торгуются в консолидации.

• 15-16 марта пройдет заседание Банка Японии, на котором, как ожидается, будет сохранены основные параметры кредитно-денежной политики. Процентная ставка по депозитам коммерческих банков в ЦБ оставлена на уровне минус 0,1%.

• Китайский инвестиционный фонд Xingwei Equity выкупил за 955 млрд вон ($830 млн) 42% акций второго по величине южнокорейского производителя автомобильных шин Kumho Tire.

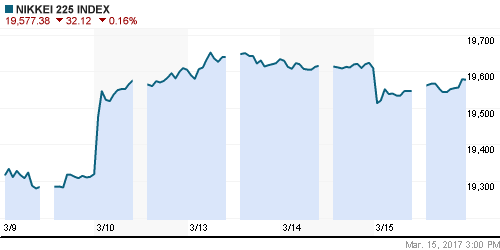

Nikkei-225 (Japan): -0,3%

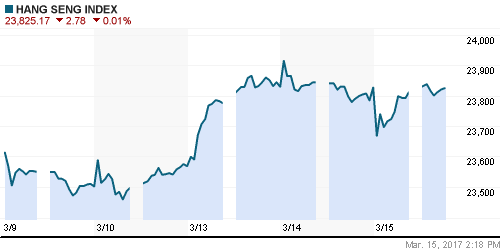

Hang Seng Index (Hong Kong): +0,03%

SSE Composite Index (China): +0,02%

BSE SENSEX (India): +0,08%

Развивающиеся рынки:

• Во вторник фондовые индексы развивающих стран показали разнополярную динамику. Лучше дела обстояли на азиатских биржах, хуже торговались рынки Латинской Америки.

• Накануне оглашения вердикта ФРС инвесторы прекратили активно покупать активы на рынках развивающихся стран.

• За последние четыре недели хедж-фонды вывели с развивающихся рынков максимальный объем средств с начала декабря, в то время как институциональные управляющие, такие, как пенсионные фонды, нарастили вложения почти до самого высокого уровня за 16 месяцев.

• Биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX) по итогам торгов во вторник вновь показал движение вниз (-1,41%), что стало реакцией на слабость нефтяных цен.

BRIC: +0,21%

MSCI EM: +0,16%

MSCI EM Eastern Europe: -0,40%

MSCI EM Latin America: -1,13%

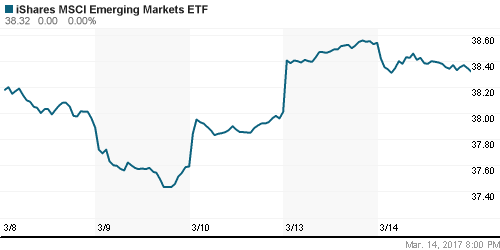

iShares MSCI Emerging Markets (EEM): -0,57%

Market Vectors Russia SBI (RSX): -1,41%

АДР (на торгах в США):

• Вчера в секторе российских АДР не было отмечено однозначных движений. Слабость показали бумаги сектора нефтегаза, а лучше торговались телекомы и металлурги.

• Во вторник в секторе АДР российских компаний в лучшую сторону выделились бумаги ГМК НорНикель и Ростелекома.

•

MBT – Mobile TeleSystems ADR: -1,29%

LUKOY – LUKOIL ADR: -0,87%

OGZPY – GAZPROM ADR: -2,39%

NILSY – NORILSK ADR: +0,39%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефтяные цены вчера днем приближались к отметке $50/барр, но к утру среды они сумели восстановить утраченные накануне позиции. Brent торгуется сейчас возле $51,6/барр.

• Опубликованный накануне отчет ОПЕК дал повод к падению нефтяных котировок более чем на 1%.

• В частности, картель увеличил оценку добычи в 2017 году в странах, не входящих в ОПЕК, на 300 тыс. б/с, главным образом из-за подъема в нефтяном секторе США и Канаде.

• ОПЕК повысила прогноз по росту мирового спроса на нефть в 2017 году на 500 тыс. б/с. Теперь он составит 96,31 млн б/с против 95,81 млн б/с по февральской оценке.

• Нефтяной картель пересмотрел прогноз добычи нефти в России в сторону повышения на 181.000 тыс. б/с, до 11,16 млн б/с в первом квартале.

• Комитет по мониторингу за соблюдением соглашения соберется на следующее заседание 25 и 26 марта.

• Согласно отчету API, коммерческие запасы нефти в США на прошедшей неделе сократились на 531 тыс. барр., хотя ожидалось увеличения показателя на 3,7 млн барр.

• В среду утром стоимость золота находится возле отметки $1204,5/унц. Ослабление позиций золота, которое отмечалось во вторник пока не получило продолжения.

• Дальнейшую судьбу цен на золото определит динамика доходностей по гособлигациям США после заседания ФРС.

NYMEX Crude Oil (Brent) сегодня: 51,65/барр (-0,23%)

FOREX и валютный рынок:

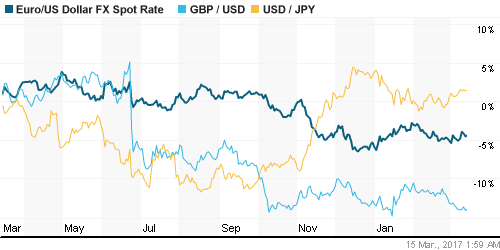

• Индекс доллара в среду продолжает консолидацию в районе 101,6 (-0,1%).

• Валютная пара EUR/USD в начале недели побывала выше отметки 1,07, но затем позиции евро вновь начали слабеть и котировки опустились сейчас к уровню 1,062.

• За последние сутки мы не увидели ярких ценовых движений в ключевых валютных парах – инвесторы спокойно ждут того, что ФРС сегодня вечером.

• Повышение ставки в США уже полностью заложено в текущие цены рынка, поэтому основное внимание на перспективы монетарной политики ФРС.

• В среду в Голландии состоятся выборы. Если противники ЕС на выборах покажут очевидное поражение – это придаст сил позициям евро.

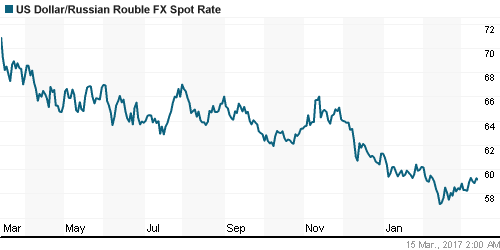

• Пара USD/RUB вчера вечером поднималась в район 59,60 на фоне слабеющих цен на нефть.

• С учетом того, что стоимость нефти вчера ночью скорректировалась, курс доллара сегодня снизится в район 59,0

• Федеральное казначейство РФ сообщило, что начиная с 1 марта каждый день приобретало у Банка России по $50 млн, таким образом, на текущий момент общая сумма приобретенной ведомством валюты составила $450 млн.

• В среду Минфин РФ проведет два аукциона по размещению: ОФЗ-ПД 26220 с погашением в декабре 2022 г. на сумму 25 млрд. руб. и ОФЗ-ПД 26221 с погашением в марте 2033 г. на сумму 20 млрд. руб. Возможно, они привлекут внимание зарубежных инвесторов и поддержат курс рубля.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК вновь немного поднялись.

MosPrime Rate (over night): 10,23%

Экономический календарь (время мск.):

12:30 – Уровень безработицы в Великобритании за январь

15:30 – Розничные продажи в США за февраль.

15:30 – Индекс деловой активности в производственном секторе Нью-Йорка за март.

15:30 – Индекс потребительских цен в США за февраль.

17:30 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США.

21:00 – Заявление Комитета по открытым рынкам ФРС США

21:00 – Решение ФРС США по процентной ставке.

21:00 – Экономические прогнозы Комитета по открытым рынкам ФРС США.

21:30 – Пресс-конференция председателя ФРС США.

Новости:

Внешний фон оценивается как нейтральный.

Внешний фон оценивается как нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций вчера немного снизился, но пока это напоминаем консолидацию недалеко от годовым максимумов.

• Цены на нефть Brent вчера начали восстанавливать позиции после отчета API.

• Российский рынок акций вчера показал нейтральную динамику, оставаясь заложником динамики цены на нефть.

• Курс рубля к доллару и евро на этой неделе сохраняют стабильность.

Технически (тренды):

• Краткосрочно: На этой неделе снижение нашего рынка акций прекратилось, сегодня стоит ждать новых попыток поиграть наверх.

• Среднесрочно: Нисходящий тренд. Индекс ММВБ показывает коррекцию наверх.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Нет комментариев

на “Накануне заседания ФРС на мировых биржах преобладали умеренно-негативные настроения”

Подписка на комментарии к этому посту по Atom/RSS.