RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы завершили торги в понедельник в нейтральной зоне.

• Инвесторы не предпринимают активных действий перед заседанием ФедРезерва, от которого ждут повышения ставок.

• На этой неделе пройдут заседания таких значимых Центробанков, как ФРС, Банк Японии, Банк Англии, Швейцарский национальный банк.

• Европейский рынок акций в понедельник преимущественно дрейфовал возле нулевых отметок.

• Нефтяные цены последние сутки стояли на одном месте. Котировки Brent стоят без движений возле отметки $51,4/барр.

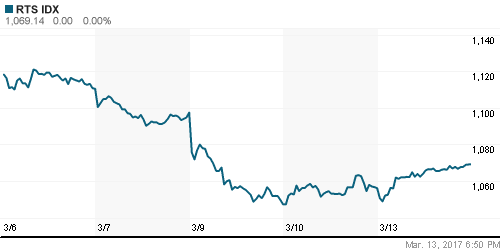

• Вчера российский рынок акций закрылся ростом. Индекс ММВБ прибавил +1,33%, а индекс РТС вырос на +1,25%.

• В лидерах роста вчера был сектор телекоммуникаций (+4,95%) и транспорта (+4%).

• Слабость сохраняют акции компаний потребительского сектора (-0,57%) и машиностроения (-0,2%).

• Чистая прибыль Уралкалия по МСФО по итогам 2016 г. увеличилась в 7,8 раза – до 1,427 млрд долл. Выручка компании снизилась на 27% и составила 2,28 млрд. долл.

• Банк России отозвал лицензию на осуществление банковских операций у КБ «Нефтяной Альянс».

Америка:

• Ключевые американские фондовые индексы в понедельник показали разнонаправленное закрытие. Лучше дела обстояли у компаний сектора высоких технологий Nasdaq +0,24%.

• Инвесторы заняли выжидательные позиции накануне двухдневного заседания ФРС.

• Рынок практически не сомневается в том, что на ближайшем заседании ФРС будет повышена ключевая ставка до 1% с учетом хорошей ситуации в сфере занятости.

• Согласно данным CME Group, вероятность подъема базовой процентной ставки оценивается рынком почти в 90%.

• По итогам 2-дневного заседания ФедРезерв представит обновленные экономические прогнозы, в том числе по ВВП и даст точечный прогноз по дальнейшей динамике процентных ставок.

• Аналитики из банка Goldman Sachs считают, что в США стоит ждать более активного ужесточения монетарной политики. По их мнению, повышение ставки пройдет в марте, июне и сентябре, хотя ранее эксперты банка ожидали повышений в марте, сентябре и декабре.

• Еще одним событием новой недели в США станет проект бюджета на 2018 год, который должна представить администрация президента Дональда Трампа.

• Ожидается, что бюджет будет предусматривать повышение на $54 млрд. расходов на военные нужды. Это станет максимальным увеличением оборонных расходов с 2008 г.

• Напоминаем, что в эти выходные Америка перешла на летнее время. Поэтому открытие торгов и выход макростатистики сместились на час вперед.

DOW: -0,10%

DOW: -0,10%

S&P500: +0,04%

S&P500: +0,04%

NASDAQ: +0,24%

Pre-Market: -0,07%

Европа:

• Ключевые европейские фондовые индексы в понедельник показали сдержанный подъем.

• Для инвесторов очень важен взгляд в будущее ФРС и оценка перспектив монетарной политики в США.

• На бирже в Лондоне самый ощутимый прирост показали компании, связанные с добычей сырья.

• Вчера подорожали такие бумаги, как Anglo American, Rio Tinto, Centamin, Antofagasta.

• Вчера в британском парламенте прошло обсуждение проекта правительства относительно выхода страны из состава ЕС. Видимо во вторник Тереза Мэй получит возможность активизации процедуры Brexit.

• Напоминаем, что 15 марта в Нидерландах пройдут парламентские выборы. В общей сложности 28 партий борются за шанс создать новое правительство. Согласно данным опроса Peilingwijzer, партия VVD (“Народная партия за свободу и демократию”) пока лидирует.

• Совет ЕС вчера ещё на полгода (до 15 сентября) продлил индивидуальные санкции в отношении российских 150 физических лиц и 37 юридических лиц в связи с событиями на Украине.

DAX: +0,22%

FTSE 100: +0,33%

Азия:

• В среду вечером будут опубликованы итоги заседания ФРС – это ключевое мероприятие этой недели. Азиатские инвесторы накануне этого события сохраняют умеренно-позитивный настрой.

• Во вторник на фондовых биржах Азиатско-Тихоокеанского региона наблюдается разнополярная динамика.

• Несколько хуже остальных торгуется японский рынок акций (Topix -0,13%). Ощутимо лучше остальных выглядят сегодня индийские фондовые индексы (BSE Sensex +1,76%).

• Вчера Goldman Sachs улучшил прогноз роста ВВП Китая в 2017 году до 6,6% с ранее ожидавшихся 6,5% с учетом того, что восстановление потребительских расходов в стране проходит быстрее и масштабнее, чем ожидалось ранее.

• Объем розничной торговли в Китае в феврале показывает рост на 9,5% г/г, против прогноза 10,6% г/г

• Промышленное производство в Китае в феврале выросло до 6,3% г/г, против прогноза 6,2% г/г

Nikkei-225 (Japan): -0,1%

Hang Seng Index (Hong Kong): +0,01%

SSE Composite Index (China): +0,06%

BSE SENSEX (India): +1,76%

Развивающиеся рынки:

• В пятницу и понедельник фондовые индексы развивающих стран показывают подъем.

• Преобладание покупок идет вслед за позитивом, царящем сейчас на фондовых биржах США и Европы.

• Однако, за последние четыре недели хедж-фонды вывели с развивающихся рынков максимальный объем средств с начала декабря, в то время как институциональные управляющие, такие, как пенсионные фонды, нарастили вложения почти до самого высокого уровня за 16 месяцев.

• В понедельник в лидерах роста опять стали развивающиеся рынки стран Восточной Европы (+1,17%). Неплохие позиции роста с начала этого года имеют сейчас фонды Латинской Америки и Азии.

• Биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX) по итогам торгов в понедельник показал активный подъем (+2,00%), компенсировав то снижение, которое было днями ранее.

BRIC: +1,30%

MSCI EM: +1,33%

MSCI EM Eastern Europe: +1,17%

MSCI EM Latin America: +1,05%

iShares MSCI Emerging Markets (EEM): +1,39%

Market Vectors Russia SBI (RSX): +2,00%

АДР (на торгах в США):

• В секторе российских АДР уже в конце предыдущей недели наблюдалась остановка продаж и по некоторым активам видно было возвращение покупателей.

• Вчера в секторе АДР российских компаний в лучшую сторону выделились бумаги Татнефти (+5,87%) и МТС (+2,85%).

MBT – Mobile TeleSystems ADR: +2,85%

LUKOY – LUKOIL ADR: +1,88%

OGZPY – GAZPROM ADR: +1,74%

NILSY – NORILSK ADR: +1,80%

Нефть, энергия, сырьевые товары, драгоценные металлы:

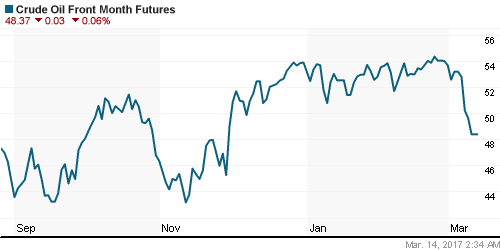

• Майские фьючерсы нефти марки Brent остаются возле отметки $51,35/барр. Апрельские фьючерсы нефти марки WTI торгуются возле уровня $48,40/барр.

• Сейчас стоимость нефти вернулся к тем отметкам, которые были до того момента, как ОПЕК и Россия договорились о совместных действиях по стабилизации цен.

• В начале этой недели по сектору энергетики не выходило никаких ярких новостей, поэтому нефть сохраняла стабильность.

• Важно, какие тенденции отобразит ОПЕК в своем месячном обзоре, который выходит сегодня 14 марта.

• Согласно данным Комиссии по торговле товарными фьючерсами США, за неделю по 7 марта хедж-фонды сократили ставки на рост котировок на 10 млн баррелей.

• Стратеги товарного рынка Bloomberg Intelligence, предупреждают о рисках того, что цены на нефть могут возобновить нисходящий тренд, который наблюдался с 2014 г. Они не исключают, что цены на нефть вернуться в область отметки $30/барр.

• Стоимость золота вчера поднималась в район $1210/унц. Ослабление позиций доллара в конце прошедшей недели поддержало цены на драгметалл.

• Дальнейшую судьбу цен на золото определит динамика доходностей по гособлигациям США после заседания ФРС.

NYMEX Crude Oil (Brent) сегодня: 51,34/барр (-0,08%)

FOREX и валютный рынок:

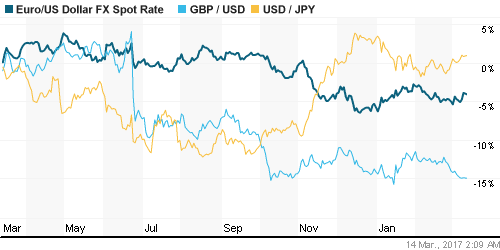

• В конце прошлой недели была сломлена тенденция по укреплению курса доллара против ключевых мировых валют, и индекс доллара развернулся вниз.

• За последние сутки мы не увидели ярких ценовых движений в ключевых валютных парах – инвесторы спокойно ждут того, что ФРС завтра вечером.

• Повышение ставки в США уже полностью заложено в текущие цены рынка, поэтому основное внимание на перспективы монетарной политики ФРС.

• Валютная пара EUR/USD вчера не смогла пройти выше отметки 1,0714, поэтому сейчас она отошла на более низкие уровни – район 1,065.

• Швейцарский франк и датская крона пользуются у инвесторов популярностью в качестве защитных активов в ожидании предстоящих выборов сразу в нескольких странах Европы, включая Францию и Нидерланды.

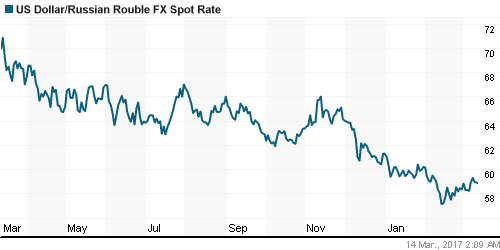

• Курс рубля к доллару в понедельник немного укрепился против доллара (58,95), но в целом мы видим попытки стабилизации курсов на внутреннем валютном рынке.

• Чистый вывоз капитала частным сектором из России в январе-феврале 2017 года, по данным ЦБ РФ, составил $5,1 млрд, увеличившись на 6,3% по сравнению с $4,8 млрд за тот же период прошлого года.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК вчера немного поднялись.

MosPrime Rate (over night): 10,18%

Экономический календарь (время мск.):

5:00 – Объем промышленного производства в Китае в феврале.

5:00 – Объём инвестиций в основные средства в Китае в феврале.

5:00 – Розничные продажи в Китае в феврале.

13:00 – Индекс настроений в деловых кругах Германии ZEW за март.

15:30 – Индекс цен производителей США за февраль.

Новости:

Внешний фон оценивается как нейтральный.

Внешний фон оценивается как нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций стабильно держится недалеко от своих годовым максимумов.

• Цены на нефть Brent сохраняют стабильность накануне месячного отчета ОПЕК.

• Российский рынок акций вчера вырос и видим сегодня продолжит движение наверх. На этой неделе есть шансы на коррекцию наверх, если цены на нефть развернуться в середине недели.

• Курс рубля к доллару и евро на этой неделе сохраняют стабильность.

•

Технически (тренды):

• Краткосрочно: Снижение нашего рынка акций вчера прекратилось, сегодня опять ждем позитива.

• Среднесрочно: Нисходящий тренд. Индекс ММВБ показывает коррекцию наверх.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Один комментарий

на “Накануне заседания ФРС рынки перестали активно двигаться”

Подписка на комментарии к этому посту по Atom/RSS.

В четверг стартанем.По серьезному.)