RSS статьи

RSS статьи

Ожидания

• В понедельник фондовые индексы США и Европы показали умеренное снижение. Рынок акций постепенно отходит на ближайшие уровни поддержки.

• В начале этой недели негативное влияние на настроения инвесторов оказала геополитическая напряженность: Северная Корея запустила четыре баллистические ракеты, три из которых упали в экономической зоне Японии.

• Во вторник утром котировки нефти Brent торгуются возле отметки $55,9/барр – это уровень закрытия понедельника.

• Российский рынок акций в начале этой недели продолжает торговаться слабо – индекс ММВБ остается возле своих месячных минимумов.

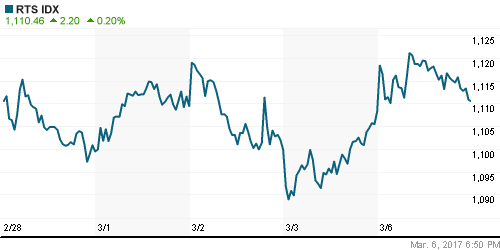

• Индекс ММВБ по итогам торгов в понедельник индекс ММВБ снизился на -0,46%. За счет укрепления курса рубля индекс РТС прибавил +0,2%.

• Вчера акции сектора машиностроения показали наибольший прирост (+0,65%), а вот бумаги энергетического сектора скорректировали свой недавний рост (-1,52%).

• По сообщениям в СМИ формула выплаты 50% от чистой прибыли на дивиденды госкомпаний в этом году применена не будет. Все будет согласовываться в индивидуальном порядке.

• Совет директоров НЛМК рекомендовал выплатить дивиденды за IV квартал 2016 г. из расчета 3,38 руб. на акцию. Дата закрытия реестра под дивиденды – 14 июня 2017 г.

Америка:

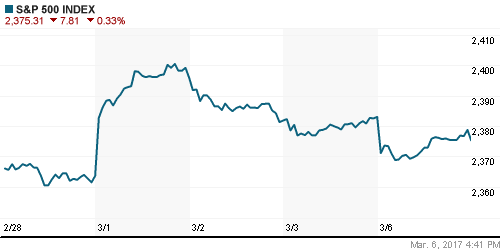

• Американские фондовые индексы по итогам торгов в понедельник показали умеренное снижение.

• Индекс S&P-500 уже нивелировал весь тот рост, который был показан с начала этого месяца.

• За 2 прошедшие недели существенно выросли ожидания повышения ключевой ставки ФРС на заседании в марте. Фьючерсный рынок сейчас шансы на это событие с вероятностью 96%.

• Заказы на товары длительного пользования в январе в США выросли на +2,0% м/м против прогноза +1,0%.

• Производственные заказы в январе поднялись на +1,2% м/м против прогноза +1,0% м/м.

• На этой неделе все внимание трейдеров направлено на февральские данные о безработице в США, которые будут опубликованы в пятницу в 16:30 мск.

DOW: -0,24%

DOW: -0,24%

S&P500: -0,33%

NASDAQ: -0,37%

Pre-Market: -0,03%

Европа:

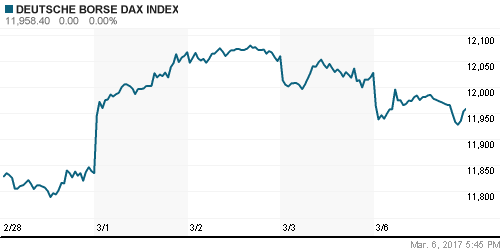

• В понедельник фондовые индексы ключевых стран Европы преимущественно снижались.

• По итогам дня сводный индекс Stoxx Europe 50 потерял -0,47%. На прошлой неделе индекс вырос на 1,4%.

• Акции горнодобывающих компаний дешевели третью сессию подряд на фоне опасений, связанных с ослаблением экономического роста в Китае.

• В понедельник в Европе в аутсайдерах рынка были акции банковского сектора (-0,9%).

• Котировки акций крупнейшего банка Германии Deutsche Bank, вчера рухнули более, чем на 6% из-за объявления о масштабной реорганизации и привлечении 8 млрд евро на рынке. Ранее глава банка отрицал возможность подобного шага.

• Французский автомобилестроительный концерн PSA Peugeot-Citroen вчера объявил о приобретении за 2,2 млрд евро европейских подразделений американского General Motors – немецкой Opel и британской Vauxhall.

• Цена акций PSA Group на торгах в Париже выросла на 2,2% после объявления о покупке европейского подразделения автоконцерна General Motors.

DAX: -0,57%

FTSE 100: -0,33%

Азия:

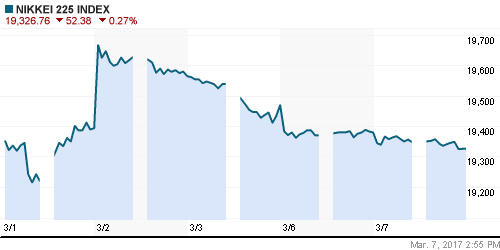

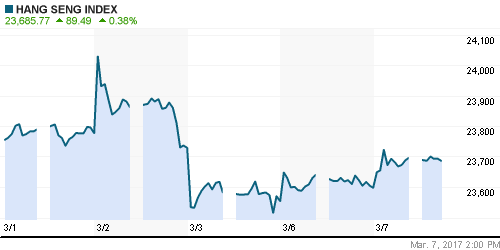

• Во вторник на фондовых биржах Азиатско-Тихоокеанского региона наблюдается разнополярная динамика.

• Наиболее сильно сегодня торгуются фондовые индикаторы Кореи (+0,67%) и Гонконга (+0,44%).

• Премьер Госсовета КНР Ли Кэцян в начале недели заявил, что Китай ожидает очередного замедления темпов роста экономики в 2017 году – до примерно 6,5% против 6,7% в прошлом году.

• Китайские власти заявили, что продолжит реформы, призванные снизить финансовые риски и наращивание долгов предприятий, чтобы повысить открытость экономики для внешнего мира.

• В конце 2016 г. банковская система КНР стала крупнейшей в мире по объему активов. Это отражение растущей роль страны в мировых финансах – сообщила Financial Times.

• Резервный Банк Австралии сегодня оставил ключевую ставку без изменений на уровне 1,5%.

Nikkei-225 (Japan): -0,04%

Hang Seng Index (Hong Kong): +0,44%

Hang Seng Index (Hong Kong): +0,44%

SSE Composite Index (China): -0,07%

BSE SENSEX (India): -0,15%

Развивающиеся рынки:

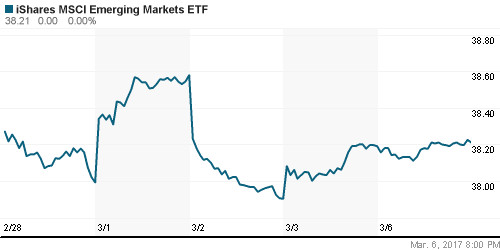

• В начале этой недели сводный индекс развивающих стран MSCI EM демонстрирует попытки отойти выше от своих мартовских ценовых минимумов.

• Но в целом здесь за последнюю неделю наблюдается консолидация возле достигнутых уровней.

• Лучше остальных с начала года торгуются развивающиеся рынки Латинской Америки, слабость демонстрируют индексы Восточной Европы.

• Биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX) в понедельник вновь показал слабость, снизившись на -1,02%.

BRIC: +0,29%

MSCI EM: +0,36%

MSCI EM Eastern Europe: -0,09%

MSCI EM Latin America: +0,52%

iShares MSCI Emerging Markets (EEM): +0,05%

Market Vectors Russia SBI (RSX): -1,02%

АДР (на торгах в США):

• В начале этой недели инвесторы сохраняют спрос на АДР Татнефти (+3,01%). Бумаги Газпрома немного скорректировались в цене после сильного роста накануне.

MBT – Mobile TeleSystems ADR: -2,23%

LUKOY – LUKOIL ADR: -0,06%

OGZPY – GAZPROM ADR: -0,97%

NILSY – NORILSK ADR: -0,84%

Нефть, энергия, сырьевые товары, драгоценные металлы:

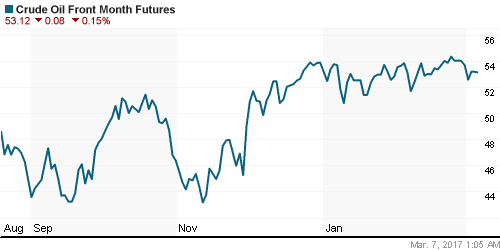

• Во вторник утром котировки нефти марки Brent находится возле уровня $55,9/барр, что примерно соответствует уровню закрытия понедельника. .

• На прошлой неделе Brent остановили снижение на отметке $55/барр, но на этой выше уровня $56,2/барр им подняться также не удалось.

• Вчера и сегодня представители известных нефтяных компаний, а также министры из стран OPEC собрались на встрече в Хьюстоне на CERAweek. Будут обсуждаться вопросы добычи нефти и инвестиций.

• Рост буровых в США постепенно отражается на объеме добычи. По последним данным EIA, уровень производства нефти в США вновь вырос, до 9,032 млн б/с.

• За 5 месяцев практически безостановочного роста количество действующих буровых бригад практически удвоилось и с минимумов за 7 лет вернулось к отметкам лета 2015 года.

• Если тренд на рост добычи в ближайшие месяцы будет продолжен, то он частично компенсирует эффект от снижения производства странами ОПЕК+.

• Министр энергетики РФ Александр Новак: Россия на данный момент уже исполнила около 50% обязательств по сокращению своей добычи нефти, в среднем по марту ожидается выход на уровень сокращения в 200 тысяч баррелей в сутки, а к концу апреля – на оговоренные соглашением 300 тысяч баррелей.

• Согласно опросу Wall Street Journal цена на нефть Brent в этом году будет стоить в среднем $57/барр. Прогноз по цене нефти WTI составляет $55/барр.

• В начале недели котировки не показывают роста, постепенно приближаясь к ценовым минимумам прошлой недели в районе $1222/унц.

NYMEX Crude Oil (Brent) сегодня: 55,9 $/барр (-0,1%)

FOREX и валютный рынок:

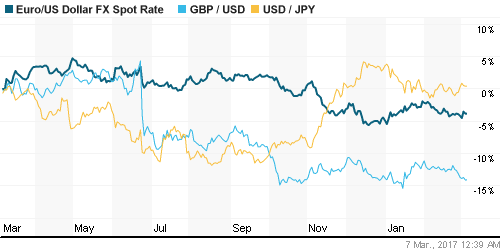

• Понедельник был спокойным днем на валютном рынке ввиду отсутствия важных макроэкономических публикаций.

• В середине прошлой недели индекс доллара хорошо отрабатывал выступления ряда членов FOMC, которые ощутимо повысили вероятность повышения ставки ФРС на мартовском заседании.

• Валютная пара EUR/USD во вторник торгуется немного ниже отметки 1,06. Немного выше, на 1,063 находится ближайшее сильное сопротивление.

• В пятницу будет опубликован отчет по рынку труда США за февраль. Если данные окажутся сильными – этого будет вполне достаточно для повышения ставок ФОС в марте.

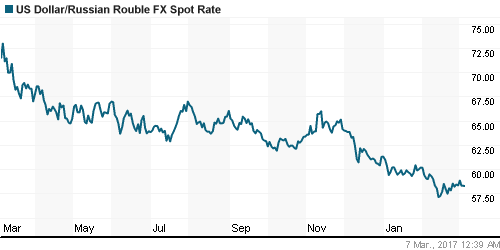

• В понедельник курс доллара несколько ослаб по отношению к рублю на фоне умеренного повышения цен на рынке энергоносителей.

• Пара USD/RUB вчера закрылась на отметке 58,12. Курс евро к рублю опустился на -0,25% вернувшись к уровню 61,58.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК стабильны.

MosPrime Rate (over night): 10,09%

MosPrime Rate (over night): 10,09%

Экономический календарь (время мск.):

6:30 – Решение Резервного Банка Австралии по процентной ставке.

13:00 – Данные по динамике ВВП еврозоны за 4 кв. 2016 г.

16:30 – Торговый баланс США за январь.

23:00 – Объём потребительского кредитования в США за январь.

В четверг пройдет заседание ЕЦБ. Сейчас темпы роста инфляции достигли целевого уровня ЕЦБ – будет важно, как Европейский банковский регулятор отреагирует на это. Если он подтвердит рост инфляционных ожиданий, то могут прозвучать намеки на сворачивание текущей программы QE.

Новости:

Внешний фон оценивается как нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций отошел на чуть более низкие уровни. Теперь инвесторы будут спокойно ждать выхода пятничного отчета по рынку труда США.

• Цены на нефть продолжают безыдейную консолидацию возле достигнутых ценовых уровней.

• Российский рынок акций пробует показать восстановление, но сил у покупателей довольно мало. Индекс ММВБ торгуется недалеко от месячных ценовых минимумов.

• Курс доллара к рублю довольно стабилен, поскольку стабильны цены на нефть.

Технически (тренды):

• Краткосрочно: Консолидация выше ближайших уровней поддержки.

• Среднесрочно: Нисходящий тренд. Индекс ММВБ продолжает консолидацию недалеко от ценовых минимумов февраля.

• Долгосрочно: Наш рынок акций растет почти 3 года, поэтому пока снижение в феврале – это просто коррекция в рамках долгосрочного растущего тренда.

Комментариев: 9

на “С начала недели на рынках преобладает спокойствие”

Подписка на комментарии к этому посту по Atom/RSS.

Затишье перед …. падением/ростом ? ))

могут продавить рынок еще на 5-7 %% имхо

Могут продавить,но после ФРС.А до ФРС могут и наверх подкинуть.

Потихоньку давят. Собирают стопы тех кто уже пытается играть на рост

трамп ужесточает меры против России – эти заголовки по всему миру

Онегин,а что изменилось с Трампом,чтобы вековечная вражда англосаксов к нам закончилась?Наверно он такой особенный?Или оригинальный?Наконец то,а то уже устали ждать 500 лет!

Вернее 800.С ледового побоища.

Cub, да это именно с того времени еще идет – ничего не меняется

с трампом надежда есть (не зря окрысились на него всякие соросы/ да и жена у него не просто так дочь сербского коммуниста)

И что,он из-за жены пустит под откос халявную жизнь золотого миллиарда?)))