RSS статьи

RSS статьи

Ожидания

• Торги на фондовых биржах Уолл-стрит в пятницу завершились в нейтрально-позитивной зоне, но этим утром мы видим новые попытки покачать рынок вниз.

• В четверг котировки нефти Brent остановили снижение у отметки $55,0/барр и в пятницу скорректировались наверх – консолидация цен продолжается.

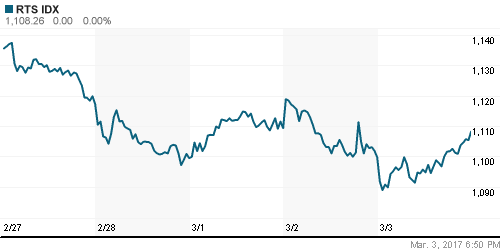

• Российский рынок акций в пятницу пробовал двигаться вверх, чтобы отразить восстановление цен на энергоносители и благоприятный новостной фон.

• Индекс ММВБ по итогам торгов в пятницу поднялся на +0,39%. Индекс РТС прибавил +0,77%.

• На фоне сильной годовой отчетности Сбербанка за 2016 г., его акции пользовались спросом у инвесторов в четверг и пятницу – котировки поднимались до отметки 165 руб.

• Акции энергетического сектора пользовались повышенным спросом в конце недели (Micex PWR +2,08%). Слабость показали сектор транспорта (-2,42%) и финансов (-1,43%).

• В феврале 2017 года индекс деловой активности (PMI) в сфере услуг РФ упал до минимума за три месяца – 55,5 п. В январе значение индекса составляло 58,4 п.

• В пятницу в аутсайдерах рынка были акции Московской биржи (-4,99%). Инвесторам не понравился отчет за прошлый год, в котором отражено замедление роста комиссионных доходов.

Америка:

• Американские фондовые индексы слабо выросли в пятницу. По сути рынок просто входит в фазу консолидации на новых ценовых уровнях.

• Инвесторы продолжают надеяться на стимулирующие меры по поддержке экономики со стороны нового президента США Дональда Трампа.

• Формально негативным моментом стала высокая вероятность повышения ставки ФРС на мартовском заседании.

• Выступления руководителей Федрезерва на прошедшей неделе усилили ожидания подъема процентных ставок на предстоящем мартовском заседании.

• Член совета управляющих ФРС Лейл Брейнард в четверг сказала о том, что экономика США движется к более стабильному росту, и постепенное повышение базовой процентной ставки, вероятно, станет уместным в скором времени.

• Ее коллега Джером Пауэлл, также выступавший в четверг, отметил, что имеются аргументы в пользу повышения базовой процентной ставки на мартовском заседании.

• Эту же тему вероятного повышения ставок в пятницу отразила в своем выступлении глава ФРС Дж. Йеллен.

• Аналитики Bank of America полагают, что «эйфорический пик» индекса S&P-500 находится на 100 п. выше текущих значений. Аналитики банка рекомендуют покупку путов на S&P-500 на вторую половину 2017 г.

• Акции компании Snap, владельца приложения Snapchat, в начале сессии в пятницу подорожали на 10,7%. Днем ранее их цена взлетела на 44% на первых после IPO торгах – спрос на бумаги технологических компаний сейчас очень высок.

DOW: +0,01%

DOW: +0,01%

S&P500: +0,16%

NASDAQ: +0,05%

Pre-Market: -0,33%

Pre-Market: -0,33%

Европа:

• Европейские фондовые индексы большую часть дня в пятницу торговались в небольшом минусе из-за слабости биржевых индексов на Уолл-стрит.

• Сводный индекс крупнейших предприятий региона Stoxx Europe 600 по итогам пятничной сессии снизился на -0,1% до 375,23 п.

• Риски политической стабильности в Еврозоне несколько ослабли на фоне лишения Ле Пен депутатской неприкосновенности и активного включения в предвыборную гонку кандидата Фийона.

• Лучше остальных в конце недели торговался французский индекс CAC-40, поскольку кандидат на пост Президента Эммануэль Макрон впервые обошел по популярности лидера ультраправых Марин Ле Пен.

• Индекс деловой активности PMI в секторе услуг еврозоны в феврале составил 55,5 п. против прогноза: 55,6 п.

• Индекс деловой активности PMI в секторе услуг Германии в феврале составил 54,4 п., что совпало с прогнозом.

• Индекс деловой активности PMI в секторе услуг Франции в феврале снизился до 56,4 п., что оказалось слабее прогноза 56,7 п.

• Розничные продажи в еврозоне за январь не показали прогресса: -0,1% м/м, + 1,2% г/г, в декабре: -0,5% м/м, + 1,2% г/г.

• Индекс деловой активности PMI в секторе услуг Великобритании феврале снизился до 53,3 п., при прогнозе 54,1 п. и 54,5 п. в декабре.

DAX: -0,27%

FTSE 100: -0,11%

Азия:

• В понедельник на фондовых биржах Азиатско-Тихоокеанского региона наблюдается разнополярная динамика. Слабее остальных торгуется японский рынок акций.

• Наибольший прирост сегодня показывают фондовые индикаторы Китая (+0,36%) и Индии (+0,78%).

• В Японии базовая инфляция впервые за 13 месяцев показала положительные значения – индекс потребительских цен вырос на 0,4% г/г.

• Многие участники рынка решили, что ужесточение монетарной политики помимо ФРС и другими Центробанками, может оказаться вполне реальным в ближайшем будущем.

• Премьер Госсовета КНР Ли Кэцян заявил сегодня, что Китай ожидает очередного замедления темпов роста экономики в 2017 году – до примерно 6,5% против 6,7% в прошлом году.

Nikkei-225 (Japan): -0,36%

Hang Seng Index (Hong Kong): +0,33%

SSE Composite Index (China): +0,31%

BSE SENSEX (India): +0,78%

Развивающиеся рынки:

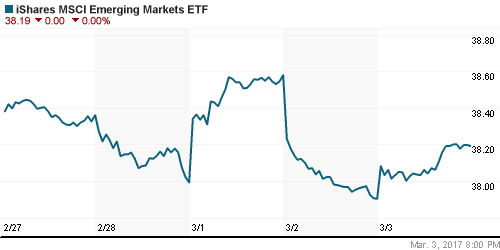

• В конце прошедшей недели сводный индекс развивающих стран MSCI EM точно копировал динамику рынков развитых стран – там идет консолидация.

• За неделю с 23 февраля по 1 марта 2017 года отток капитала из фондов, ориентированных на акции РФ, составил $265 млн (по данным EPFR).

• Фонды GEM (глобальные фонды, инвестирующие в развивающиеся рынки) привлеки за отчетный период $453 млн.

• Биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX) в пятницу вновь развернулся вверх, закрыв торги с приростом на 1,93%.

BRIC: -0,09%

MSCI EM: -0,57%

MSCI EM Eastern Europe: +0,32%

MSCI EM Latin America: +0,94%

iShares MSCI Emerging Markets (EEM): +0,77%

Market Vectors Russia SBI (RSX): +1,93%

АДР (на торгах в США):

• В секторе российских АДР в пятницу в лучшую сторону выделились бумаги Газпрома (+4,17%), где инвесторы пробуют выкупить недавнюю просадку.

MBT – Mobile TeleSystems ADR: +0,1%

LUKOY – LUKOIL ADR: +0,33%

OGZPY – GAZPROM ADR: +4,17%

NILSY – NORILSK ADR: +1,26%

Нефть, энергия, сырьевые товары, драгоценные металлы:

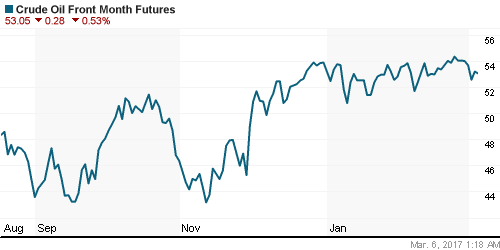

• Утром в понедельник ценник нефти марки Brent находится возле уровня $55,75/барр, что примерно соответствует уровню закрытия предыдущей недели.

• В пятницу цены на нефть пробовали подняться после резкого падения в среду и четверг.

• В середине недели цены на энергоносители ушли вниз после выхода данных, показавших роста запасов и добычи сырья в США.

• Запасы нефти в США сейчас выросли до максимальных за всю историю наблюдений 520,2 млн барр., а добыча в стране поднялась до 9,03 млн барр/сутки.

• Период роста запасов в Штатах подходит к концу, поскольку НПЗ завершают сезон профилактических работ. Видимо в марте стоит ждать сезонного снижения запасов на фоне повышения загруженности НПЗ.

• Рост буровой активности в США, и как следствие и рост производства нефти в ближайшее время продолжит прибавлять – этот фактор будет отчасти нивелировать попытки ОПЕК снизить свои уровни добычи для поддержки цен.

• Согласно данным Baker Hughes общее число буровых установок Baker Hughes на 3 марта составило 756 (+2), при этом число нефтяных буровых установок выросло до 609 (+7).

• Согласно опроса аналитиков Bloomberg и данных по перемещению нефтетанкеров Саудовская Аравия сократила добычу в феврале еще на 90 тыс. до 9.78 млн. баррелей в день. Таким образом, второй месяц подряд лидер ОПЕК добывает менее установленной соглашением от 30 ноября собственной цели на уровне 10.06 млн. баррелей в день.

• В пятницу котировки золота падали в район $1222/унц, но по итогам недели закрытие прошло на $1235/унц.

• В феврале 2017 года Индия стала лидером по импорту золота – он вырос до 50 тонн, что на 82% больше, чем в феврале 2016 года. Тогда спрос на золото составлял всего лишь 27,4 тонны.

NYMEX Crude Oil (Brent) сегодня: 55,75 $/барр (+0,01%)

FOREX и валютный рынок:

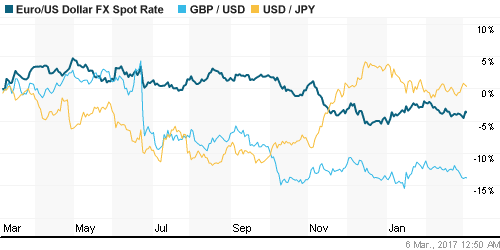

• После выступления главы ФРС Дж. Йеллен в пятницу американский доллар показала ослабление, которое ощущается и в ходе азиатской сессии в понедельник.

• Валютная пара EUR/USD в понедельник торгуется возле отметки 1,06, совсем недалеко от ключевого сопротивления на 1,063.

• Во многом тема повышения ставки в марте уже была отыграна рынком, поэтому в конце недели мы не увидели продолжения движения вниз по EUR/USD.

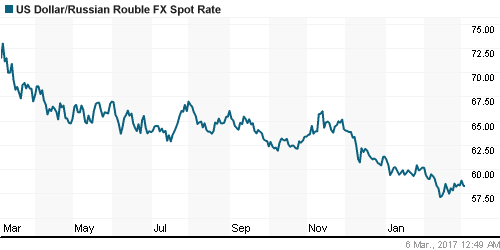

• На прошедшей неделе курс доллар/рубль пробил сопротивление 58,6, но в пятницу на фоне востановления цен на нефть USD/RUB вернулся в район 58,23.

• В пятницу Минфин РФ сообщил, что покупки валюты с 7 марта по 6 апреля составят 3,2 млрд руб/день.

• Согласно отчета CFTC, за неделю до 28 февраля крупные спекулянты сократили объем свои объемы длинной (до 18 130 контрактов; -865) и короткой (до 1 113 контрактов; -402) позиций. То есть отмечено снижение интереса к риску к данному активу с обеих сторон.

•

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК немного поднялись.

MosPrime Rate (over night): 10,12%

Экономический календарь (время мск.):

12:30 – Индекс доверия инвесторов в еврозоне Sentix за март

18:00 – Объём фабричных заказов в США за январь.

В плане статистики наиболее важными днями предстоящей недели станут среда, четверг и пятница.

Новости:

Внешний новостной фон оценивается как умеренно негативный.

Внешний новостной фон оценивается как умеренно негативный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций консолидируется после сильного роста в середине прошлой недели.

• В пятницу цена на нефть остановила снижение и ценник пока находится в рамках двухмесячного диапазона консолидации.

• Российский рынок акций в пятницу показал восстановление – индекс ММВБ пробует подняться от ключевого уровня поддержки на 2035 п.

• Курс доллара к рублю довольно стабилен и в последнее время активно двигается вслед за ценами на нефть.

Технически (тренды):

• Краткосрочно: Восходящее движение от ближайших уровней поддержки.

• Среднесрочно: Нисходящий тренд. Индекс ММВБ продолжает консолидацию недалеко от ценовых минимумов февраля.

• Долгосрочно: Наш рынок акций растет почти 3 года, поэтому пока снижение в феврале – это просто коррекция в рамках долгосрочного растущего тренда.

Один комментарий

на “В начале недели фьючерсы на американские индексы опять идут вниз”

Подписка на комментарии к этому посту по Atom/RSS.

Что-то на месте топчемся