RSS статьи

RSS статьиОжидания

• Фондовые индексы Америки во вторник закрылись в красной зоне, накануне выступления Д. Трампа в Конгрессе, где от него ожидали подробностей запланированной налоговой реформы, реформы здравоохранения, расходов на инфраструктуру.

• Ранее в понедельник президент США сообщил, что намерен добиваться повышения расходов на оборону более чем на 9%. На этом фоне подорожали бумаги компаний, получающих оборонные заказы.

• Президент США Дональд Трамп намерен снизить налог на прибыль корпораций и уменьшить налоги для среднего класса, но никакой конкретики не было озвучено.

• Фьючерсы на нефть продолжают торговаться в узком ценовом диапазоне. Ярких поводов, чтобы «показать лодку» пока нет. Утром в среду Brent торгуется возле отметки $56,5/барр.

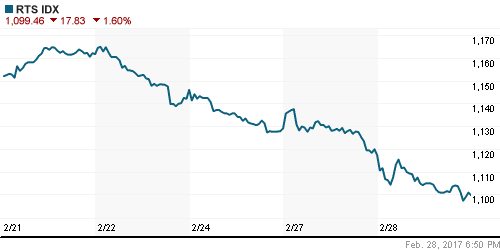

• Российский рынок акций продолжает смотреть вниз. После каждой порции продаж мы видим довольно вялые попытки восстановления, но пока «быки» могут вывести индексы в хороший отскок наверх, даже с учетом нейтрального внешнего фона.

• Причина негативных настроений на нашем рынке акций кроется в разочаровании крупных инвесторов перспективами близкой отмены санкций против РФ, а также из-за неувязок в части повышенных дивидендов госкомпаний.

• На нашем рынке акций в лидерах падения во вторник были акции металлургических компаний (-1,34%) и потребительского сегмента (-1,25%). Лучше остальных торговались акции электроэнергетики (+2,08%).

Америка:

• Всю предыдущую неделю фондовые индексы Америки активно шли вверх на ожиданиях фискальных стимулов, обещанных новым Президентом США Д. Трампом.

• Вчера после закрытия торгов в США Президент США Дональд Трамп выступил в Конгрессе. Он обещал просить конгрессменов одобрить инвестиции в инфраструктуру в $1 трлн., финансирование за счет государственных и частных средств.

• Трамп подчеркнул свое желание увеличить расходы на вооруженные силы в США. Он повторил, что хочет отменить и заменить Obamacare, и положительно отозвался о системе медицинских сберегательных счетов.

• Д. Трамп отметил, что с момента его избрания фондовый рынок вырос почти на $3 трлн.

• Во вторник вышла статистика: Сальдо торгового баланса за январь: -$69.2 млрд; прогноз: -$66.0 млрд. Рост ВВП США в 4 квартале составил +1.9% кв/кв; прогноз: +2.1% кв/кв;

• Индекс потребительского доверия Conference Board в феврале подскочил до 114,8 п., при прогнозе 111,0 п.

• Индекс деловой активности Чикаго PMI в феврале вырос до 57,4 п., что лучше ощутимо прогноза 53,0 п.

• Акции ритейлера Target Corp. во вторник рухнули на 12,2% из-за того, что компания показала спад прибыли, выручки и сопоставимых продаж в четвертом квартале прошлого года.

• Вероятность повышения ставки ФРС в этом марте (исходя из фьючерсов на ставку по федеральным фондам) сейчас повысилась до 80% против 40%, зафиксированных неделей раньше.

DOW: -0,12%

DOW: -0,12%

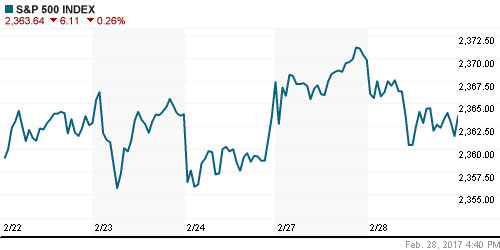

S&P500: -0,26%

NASDAQ: -0,62%

Pre-Market: +0,22%

Pre-Market: +0,22%

Европа:

• Европейский рынок акций во вторник завершил торги в легком плюсе. Инвесторы спокойно ждали выступления Д. Трампа в Конгрессе, где он должен представить подробности «феноменальной» налоговой реформы.

• Европейские инвесторы усилили спрос на защитные долговые бумаги. Доходность французских облигаций в целом снизилась до месячного минимума.

• 15 из 19 отраслевых групп Stoxx 600 вчера прибавили в весе, а в лидерах роста оказались строительные компании.

• Сводный индекс европейских производителей сырья и материалов вчера опустился на 1,2%.

• Акции BHP Billiton, Anglo American, Rio Tinto and Randgold Resources во вторник показали снижение от 0,7 до 2,6 процента.

• Вышедшие вчера данные показали, что ВВП Франции в 4 квартале 2016 г. вырос на +0,4% кв/кв; +1,2% г/г, что почти совпало с прогнозом.

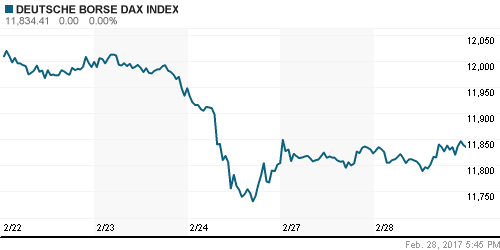

DAX: +0,10%

FTSE 100: +0,14%

Азия:

• Основные фондовые площадки Азиатско-Тихоокеанского региона преимущественно растут в среду после выступления президента США Д. Трампа в Конгрессе

• Японский индекс деловой активности PMI в обрабатывающей промышленности в феврале составил 53,3 п.

• На японском рынке акций в среду в лучшую сторону выделяются акции телекоммуникационных компаний (+1,67%) и производителей сырья (+1,41%).

• Индекс менеджеров закупок (PMI) для перерабатывающей промышленности Китая вырос в феврале до 51,6 п. против 51,3 п. в январе. Эксперты не ожидали здесь изменений.

• Индекс деловой активности PMI в секторе услуг в феврале составил 54,2 п. против 54,6 п. в январе.

Nikkei-225 (Japan): +1,49%

Hang Seng Index (Hong Kong): -0,01%

SSE Composite Index (China): +0,23%

BSE SENSEX (India): +0,67%

Развивающиеся рынки:

• Во вторник динамика биржевых индексов развивающихся стран была преимущественно негативной. Наибольшие продажи наблюдались на рынках Восточной Европы.

• Наибольшую просадку показал индекс MSCI Russia -2,13%.

• Обращают на себя внимание сохраняющаяся слабость по биржевому фонду, ориентированному на Россию Market Vectors Russia (RSX) -2,04%.

BRIC: -0,46%

MSCI EM: -0,42%

MSCI EM Eastern Europe: -1,85%

MSCI EM Latin America: -0,62%

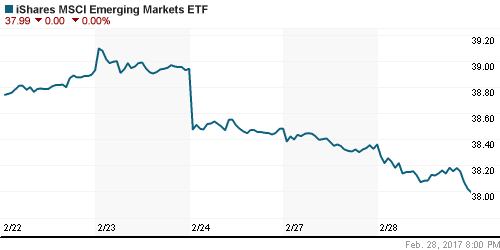

iShares MSCI Emerging Markets (EEM): -0,96%

Market Vectors Russia SBI (RSX): -2,04%

АДР (на торгах в США):

• По российским АДР вчера можно было наблюдать сохранение продаж. Наиболее сильно просели АДР Газпрома (-3,02%).

MBT – Mobile TeleSystems ADR: -1,44%

LUKOY – LUKOIL ADR: -2,34%

OGZPY – GAZPROM ADR: -3,02%

NILSY – NORILSK ADR: -1,24%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цена на нефть остается в рамках месячного диапазона цен и почти ни на что не реагирует.

• Саудовская Аравия хочет, чтобы цены на сырую нефть выросли до $60/барр в этом году. Это уровень поможет странам ОПЕК из Персидского залива стимулировать инвестиции в новые месторождения, но не приведет к скачку сланцевой добычи в США.

• За неделю, завершившуюся 17 февраля, добыча нефти в США впервые с апреля 2016 года превысила отметку 9 млн барр/сутки благодаря тому, что энергетические компании продолжают разведку новых ресурсов.

• Согласно данным Американского института нефти (API), запасы сырой нефти и бензина в США выросли на прошлой неделе на 2,5 млн. барр.

• Опрос агентства Bloomberg, показал, что медианный прогноз предполагает увеличение запасов нефти в США на 3 млн. баррелей за неделю до 24 февраля (вчера прогноз предполагал увеличение на 2 млн. баррелей). То есть запасы нефти в США вырастут до нового исторического максимума.

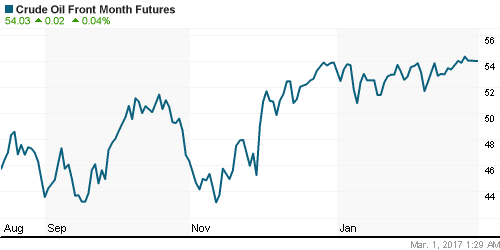

• Цены на сырую нефть выросли в среду торгуются чуть выше, чем они были во вторник: Brent $56,5/барр.

• Во вторник стоимость золота снижается в среду на фоне усиления позиций доллара. На стоимость драг металла не повлияло выступление Д. Трампа в Конгрессе.

NYMEX Crude Oil (Brent) сегодня: 56,61 $/bbl (+0,28%)

FOREX и валютный рынок:

• Характерной особенностью начала этой недели была пониженная ликвидность и волатильность на финансовых рынках. Это наблюдается в широкой линейки финансовых активов. Валюты тоже не были исключением. .

• В среду мы видим укрепление курса доллара по всему спектру рынка. Его вызвали комментарии главы ФРБ Сан-Франциско Джона Уильямса, который подчеркнул, что уже в марте FOMC может повысить ставки.

• Вероятность мартовского повышения сейчас поднялась уже до 80%. Этого оказалось достаточно, чтобы поддержать американскую валюту.

• На пятницу 21:00 мск запланировано выступление Джанет Йеллен. Ранее глава ФРС высказалась, о том, что повышение ключевой ставки может быть оправданным на одном из ближайших заседаний, если позволит занятость и инфляция.

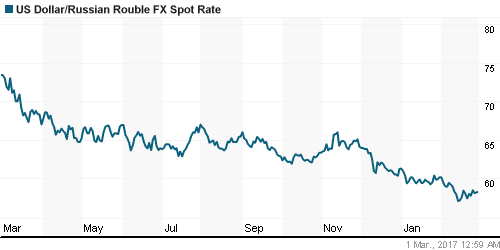

• На этой неделе полностью завершился февральский налоговый период и экспортеры больше не влияют на валютный рынок, поэтому динамика курса рубля вновь больше стала зависеть от стоимости нефти.

• Курс доллар/рубль вчера показал умеренный рост, закрыв день на отметке 58,28.

•

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно.

MosPrime Rate (over night): 10,26%

MosPrime Rate (over night): 10,26%

Экономический календарь (время мск.):

12:00 – Германия – Уровень безработицы за февраль. Прогноз: 5,9%.

12:00 – Еврозона – Индекс деловой активности в промышленности за февраль. Прогноз: 55,5 п.

16:30 – США – Ценовой индекс потребительских расходов за январь. Прогноз: 1,6%.

16:30 – США – Личные расходы американцев за январь. Прогноз: 0,3%.

17:45 – США – Индекс деловой активности в промышленности Markit за февраль. Прогноз: 54,3 п.

18:00 – США – Индекс деловой активности в промышленности ISM за февраль. Прогноз: 56 п.

18:30 – США – Данные по запасам нефти от EIA. Прогноз: 3,08 млн. барр.

22:00 – США – ФРС опубликует обзор “Бежевая Книга”.

Новости:

Внутренний новостной фон оценивается как нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций вчера остановил свой рост, но фьючерсы в среду опять растут. Цены на нефть сохраняют стабильность

• Российский рынок акций шел вниз целый месяц, невзирая на Америку и динамику цен на нефть. Курс рубля отличается устойчивостью из-за стабильности в нефти.

Технически (тренды):

• Краткосрочно: Нисходящий тренд

• Среднесрочно: Нисходящий тренд. Индекс ММВБ вскоре должен опуститься на локальную поддержку в районе 2000 п. и откуда стоит ждать очередную полуволну роста.

• Долгосрочно: Растущий тренд российского и ключевых западных индексов остается в силе.

Комментариев: 2

на “Во вторник на мировых биржах сложился умеренно позитивный новостной фон.”

Подписка на комментарии к этому посту по Atom/RSS.

Вчера разведка боем состоялась.Прошлись маржинами по второму эшелону.Народ в шоке.Теперь можно и на вторые вершины (с перехайчиками).)))

Все завтра вниз. Загрузили свежую партию сегодня, а завтра потрошить их будут