RSS статьи

RSS статьи

Ожидания

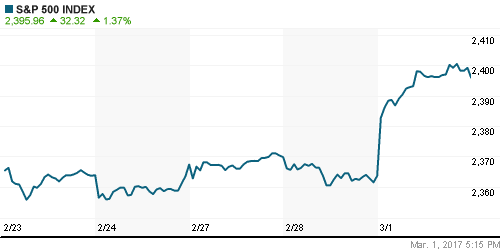

• Мировые фондовые индексы в начале марта продолжили тот рост, который имел место в феврале. Американский рынок акций в среду вышел на новые исторические максимумы.

• Инвесторы полны оптимизма относительно американского рынка акций, даже невзирая на отсутствие конкретики в последней речи Д. Трампа и растущих ожиданиях относительно грядущего повышения ставок ФРС.

• Накануне Президент США Дональд Трамп намерен снизить налог на прибыль корпораций и уменьшить налоги для среднего класса, но никаких подробностей не было озвучено.

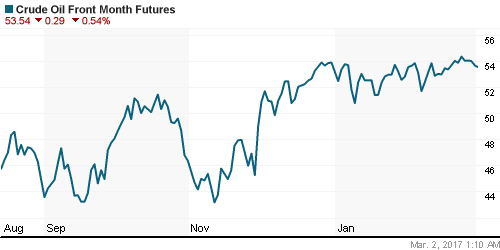

• В четверг утром Brent торгуется возле отметки $56,1/барр. То есть цены на нефть продолжают торговаться в узком ценовом диапазоне.

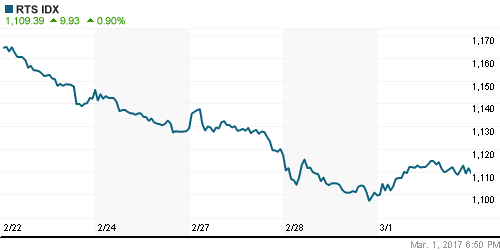

• Российский рынок акций вчера показал отскок наверх, после того как февраль он завершил на минимальных отметках с начала года. Пока этот отскок наверх выглядит как коррекция после сильного падения.

• На нашем рынке акций в лидерах повышения вчера были наиболее ликвидные акции (Сбербанк +2,56% и Роснефть +3,23%). Сегмент акций металлургии и финансов показали наибольшие проросты.

• Газпром планирует сохранить размер дивидендов в 2017-2019 годах в рублях на уровне не ниже 2016 года – это составляет 7,89 рубля на акцию.

Америка:

• Все ключевые американские фондовые индексы в среду обновили свои исторические максимумы. Индекс Dow Jones впервые превысил психологическую отметку в 21000 п.

• Инвесторов взбодрило последнее выступление президента США Дональда Трампа в Конгрессе. Он обещал просить конгрессменов одобрить инвестиции в инфраструктуру в $1 трлн.

• Большая доля экономической статистики, выходившей в последнее время согласуется с представлением о том, что темпы роста экономики США сейчас выше тренда.

• Компания Conference Board показала, что индекс доверия потребителей в США в феврале резко вырос до 114,8 п. с январского показателя в 111,6 п. Это оказалось лучше прогноза (111,0 п.).

• Базовый PCE (любимая мера инфляции ФРС) в январе составил +0.3% м/м; +1.7% г/г, что полностью совпало с прогнозом.

• Реальные личные расходы американцев в январе оказались слабыми: -0,2% м/м, при прогнозе +0,3% м/м.

• Февральские данные о занятости в США должны быть опубликованы 10 марта. Они могут подтвердить укрепление американской экономики в преддверии заседания ФРС.

• В четверг Snap Inc., материнская компания сервиса для обмена сообщениями Snapchat, начнет котироваться на NYSE под тикером «SNAP».

• Акции Exxon Mobil Corp. подорожали на 2,09% на вчерашних торгах. Крупнейшая нефтяная компания США и мира планирует увеличивать добычу сланцевой нефти в стране на 20% в год в течение 9 лет, до 2025 года включительно.

• Рыночная стоимость General Motors увеличилась на 1,27% на новостях о сильных продажах автомобилей в феврале.

DOW: +1,46%

DOW: +1,46%

S&P500: +1,37%

NASDAQ: +1,35%

Pre-Market: -0,1%

Pre-Market: -0,1%

Европа:

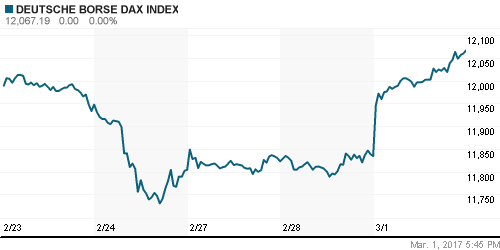

• Торги на ключевых фондовых площадках Европы в среду прошли в позитивном формате: сводный Stoxx Europe 50 Index прибавил 2,13%.

• Среди секторов в лучшую сторону выделились акции банков и строительных компаний – ралли здесь идет на фоне ожидания мощных экономических стимулов в США.

• Индекс деловой активности (PMI) в производственном секторе 19 стран еврозоны в феврале 2017 г. вырос до 55,4 п. по сравнению с 55,2 п. месяцем ранее.

• Производственный PMI Франции в прошлом месяце опустился с 53,6 п. до 52,2 п. Показатель достиг минимального уровня за три месяца.

• В Германии производственный PMI в феврале вырос до 56,8 п. – максимум с 2011 года.

• Безработица в Германии в феврале осталась на уровне 5,9%. Это является самой низкой отметкой с момента воссоединения страны в 1990 году.

• Вышедшие вчера данные показали, ВВП Италии за 2016 год показали рост на +0,9% г/г, при прогнозе +1,0% г/г.

• Индекс деловой активности PMI в обрабатывающей промышленности Великобритании в феврале составил 54,6 п. при прогнозе 55,7 п. .

DAX: +1,97%

FTSE 100: +1,64%

Азия:

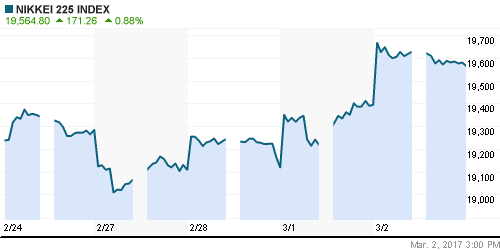

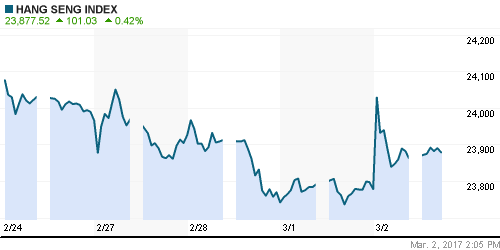

• Основные фондовые площадки Азиатско-Тихоокеанского региона в четверг показывают умеренный рост, отыгрывая сильное закрытие накануне американского рынка акций.

• В самом начале марта фондовые рынки Азии играют на стороне покупателей, которым понравилось, что индекс PMI для перерабатывающей промышленности Китая вырос в феврале больше ожиданий.

• На биржах Австралии в лидерах роста сегодня сектор акций сырьевых компаний (+3,04%). Финансовый сектор здесь также пользуется спросом, следуя за своими заокеанскими коллегами.

Nikkei-225 (Japan): +0,92%

Hang Seng Index (Hong Kong): +0,51%

SSE Composite Index (China): +0,01%

BSE SENSEX (India): +0,42%

Развивающиеся рынки:

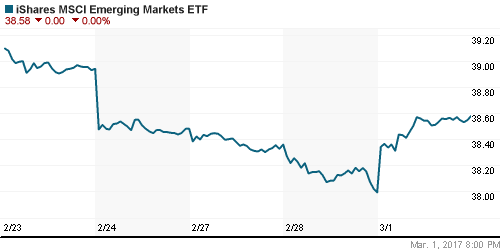

• В начале марта мы видим, что на биржах развивающихся стран имеет место коррекция наверх, после довольно слабого закрытия предыдущего месяца.

• Наиболее слабый прирост с начла года сейчас показывает индекс развивающихся стран Восточной Европы (+0,2%), наиболее сильные позиции у Латинской Америки (+11,7%).

• Биржевой фонд, ориентированному на Россию -Market Vectors Russia (RSX) вчерашним ростом на 2,03% полностью перекрыл снижение, имевшее место днем ранее.

BRIC: +0,33%

MSCI EM: +0,22%

MSCI EM Eastern Europe: +1,82%

MSCI EM Latin America: +0,61%

iShares MSCI Emerging Markets (EEM): +1,55%

Market Vectors Russia SBI (RSX): +2,03%

АДР (на торгах в США):

• В секторе российских АДР вчера в лучшую сторону выделились бумаги Татнефти (+3,57%) и Роснефти (+2,65%).

MBT – Mobile TeleSystems ADR: +1,85%

LUKOY – LUKOIL ADR: +0,88%

OGZPY – GAZPROM ADR: +2,58%

NILSY – NORILSK ADR: +0,31%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цена на нефть остается в рамках месячного диапазона цен. После попыток роста в среду, в четверг утром котировки Brent вернулись в район $56,1/барр.

• Охладили «бычьи» настроения на рынке нефти данные по росту запасов и добыче сырья.

• Согласно данным от Управления энергетической информации США (EIA), коммерческие запасы нефти на прошлой неделе увеличились на 1,50 млн. барр до уровня 520,18 млн. барр.

• Объемы производства нефти в США по итогам прошлой недели выросли до 9,032 млн. барр/сутки (+31 тыс. б/с).

• Как следует из результатов последнего опроса экспертов, проведенного Reuters, участники соглашения ОПЕК+ в феврале продолжили соблюдать взятые на себя обязательства, выполнив их к настоящему моменту на 94%.

• Цена на золото на фоне ралли на фондовых рынках вчера опускалась к отметке $1237,5/унц., но к утру четверга стоимость несколько восстановилась.

• Рынок золота сейчас демонстрирует некоторые признаки повышения физического спроса на золото на рынках Азии.

NYMEX Crude Oil (Brent) сегодня: 56,1 $/bbl (-0,34%)

FOREX и валютный рынок:

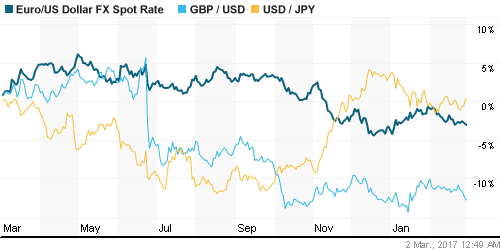

• Валютная пара EUR/USD продолжает смотреть вниз. Накануне она опускалась до самого низкого уровня с 22 февраля на 1,052.

• В последние дни курс EUR/USD два раза попытался преодолеть сопротивление на 1,063, но ничего из этого не вышло, поэтому пока движение вниз наиболее понятно.

• Доллар продолжает дорожать к мировым валютам на фоне позитивной статистики по потребительскому доверию в США. Индекс доверия потребителей в США в феврале неожиданно вырос до 114,8 п. с 111,6 п. месяцем ранее.

• В начале этой недели рост доллара на мировом рынке вызван словами главы ФРБ Сан-Франциско Дж. Уильямса, который отметил, что март подходит для того, чтобы повысить ставки.

• На пятницу 21:00 мск запланировано выступление Джанет Йеллен. Ранее глава ФРС высказалась, о том, что повышение ключевой ставки может быть оправданным на одном из ближайших заседаний, если позволит занятость и инфляция.

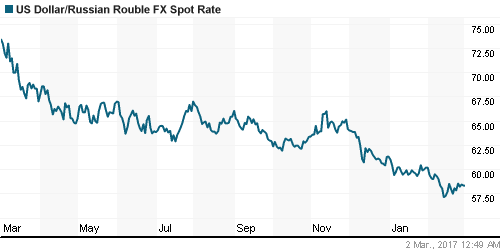

• Банк России начал еженедельную публикацию данных об операциях Минфина по покупке/продаже иностранной валюты на внутреннем валютном рынке, которые выходят в докладе «Факторы формирования ликвидности банковского сектора» на сайте Центробанка.

• ЦБ в интересах Минфина в феврале купил на рынке валюту более чем на 82 млрд руб. – это на 0,4 млрд рублей больше плана, который представило Федеральное Казначейство.

• В пятницу Минфин РФ должен будет наметить объем покупок валюты на март. По оценкам аналитиков, среднедневной объем интервенций сократится примерно до $80 млн против $108 млн в феврале.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК немного снижаются

MosPrime Rate (over night): 10,02%

Экономический календарь (время мск.):

13:00 – Уровень безработицы в еврозоне за январь. Прогноз: 9,6%.

13:00 – Индекс потребительских цен в еврозоне за февраль. Прогноз: 2,0% г/г.

16:30 – Первичные обращения за пособиями по безработице в США. Прогноз: 243 тыс.

Новости:

Внешний новостной фон оценивается как позитивный.

Внешний новостной фон оценивается как позитивный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций в начале марта продолжил активно расти. Цены на нефть немного снизились, но в целом сохраняют стабильность.

• Российский рынок акций вчера скорректировался наверх на фоне оптимизма, преобладавшего на западных фондовых биржах. Курс рубля относительно цена на нефть устойчив.

Технически (тренды):

• Краткосрочно: Восходящее коррекционное движение.

• Среднесрочно: Нисходящий тренд. Индекс ММВБ после коррекции может вернуться к своим февральским ценовым минимумам.

• Долгосрочно: Наш рынок акций растет почти 3 года, поэтому пока снижение в феврале – это просто коррекция в рамках долгосрочного растущего тренда.

Нет комментариев

на “В четверг мировые фондовые индексы могут продолжить отрабатывать тему роста.”

Подписка на комментарии к этому посту по Atom/RSS.