RSS статьи

RSS статьиОжидания

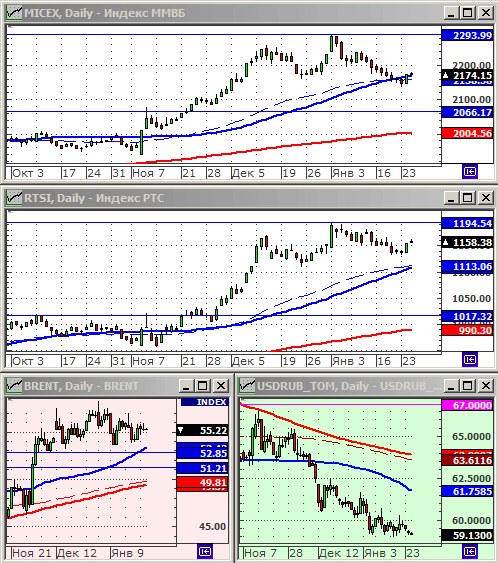

• Вчера на российском рынке акций мы наблюдали технический спекулятивный отскок на уровне МА50 по индексу ММВБ. Позитивная конъюнктура на внешних рынках так же способствовала отскоку.

• В целом же, ситуация на рынке акций остается очень неустойчивой. Неопределенность усиливают непредсказуемые решения новой администрации США.

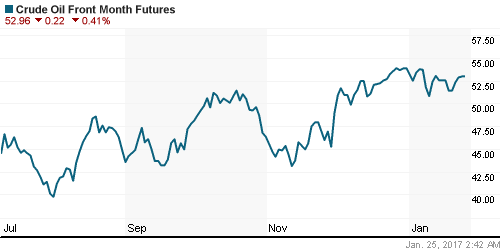

• Новости последних дней (разблокировка американских нефтепроводов и рост сланцевой добычи), даю основания ожидать снижения нефтяных котировок.

• Внутридневной тренд на среду не очевиден.

• В среднесрочном горизонте, по российскому рынку акций видится продолжение коррекции, с большей вероятностью, чем рост.

Рекомендации

• Дейтрейдерам / спекулянтам: На понижение по фьючерсу на индекс РТС (RIH7), и на повышение на курс доллара к рублю (SiH7).

• Позиционно: вне рынка. Ждать коррекции для возобновления покупок.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 65 руб/usd.

Америка:

• В лидерах роста были акции крупнейших домостроительных компаний США D.R. Horton (+6.61%), Lennar (+5.99%) и Pultegroup (+5.88%), после публикации статотчета по рынку жилой недвижимости США, из которого специалисты сделали выводы о росте спроса и дефицита предложения. (Reuters)

• Alcoa (+3,33%), традиционно открывающая сезон отчетов, отчиталась лучше ожиданий, и сообщила о ее прогнозе роста спроса на алюминий в 2017 году на 4%.

• Выручка производителя микропроцессоров Texas Instruments выросла на 7,1% г/г. после чего акции компании выросли на 3%, и дали оптимизм всему высокотехнологичному сектору.

• Новая администрация США сняла запрет на ввод в эксплуатацию двух крупнейших нефтепровода Keystone XL и Dakota Access. Эти проекты были приостановлены несколько лет назад Обамой на высокой стадии готовности, из-за протестов экологов.

DOW: +0,57%

DOW: +0,57%

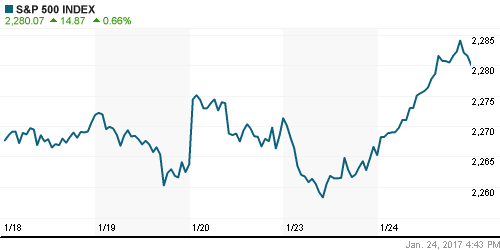

S&P500: +0,66%

NASDAQ: +0,86%

Pre-Market: +0,15%

Европа:

• Акции британской телекоммуникационной группы BT упали на 20%, на фоне бухгалтерского скандала в итальянском подразделении и снижения финансовых показателей в Соединённом Королевстве.

• Прибыль британского бюджетного авиаперевозчика easyJet по итогам года пала на треть, из-за ослабления фунта стерлингов, повышение цен на топливо и снижения туристического потока. Акции компании упали вчера на 8%.

• Лучшими в составе индекса STOXX 600 были акции страховой компании Generali (+8,2%), на фоне информации о ее покупке банком Intesa Sanpaolo.

•

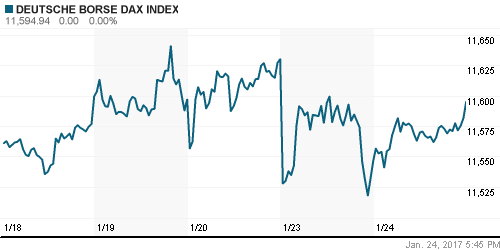

DAX: +0,43%

FTSE 100: -0,01%

FTSE 100: -0,01%

Азия:

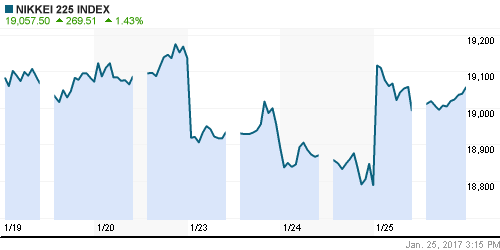

• Биржевые индексы в Азии присоединились к глобальному ралли. Корпоративные результаты усилили оптимизм инвесторов. Резкий рост цен на сырьевые товары стал стимулом для покупок сырьевых компаний.

• Alibaba Group Holding (+3,07%) повысил прогноз продаж на 2017 год.

• Опубликованные сегодня статданные за декабрь показали рост японского экспорта впервые за последние 15 месяцев. Сильные экспортные продажи был по электронике и автомобильным запчастям.

Nikkei-225 (Japan): +1,43%

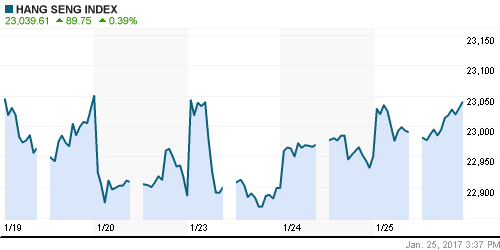

Hang Seng Index (Hong Kong): +0,20%

SSE Composite Index (China): +0,22%

BSE SENSEX (India): +0,57%

Развивающиеся рынки:

• Бразильский рынок акций обновил свой пятилетний максимум, нафоне роста цен на сырьевые товары, и вслед за этим роста акций горнорудной компании Vale и государственной нефтекомпании Petrobras.

• Мексиканский индекс IPC вырос более чем на 2% за сессию, впервые так сильно с момента избрания Трампа президентом, после того, как правительство Мексики заявило о готовности идти на компромиссы с США, что бы сохранить экономические и торговые связи.

BRIC: +0,73%

MSCI EM: +0,72%

MSCI EM Eastern Europe: +1,33%

MSCI EM Latin America: +0,68%

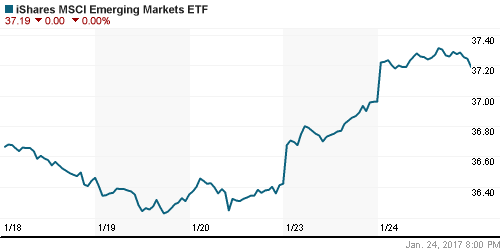

iShares MSCI Emerging Markets (EEM): +0,62%

Market Vectors Russia SBI (RSX): +1,23%

АДР (на торгах в США):

• Разнонаправленная, умеренно позитивная динамика.

MBT – Mobile TeleSystems ADR: -0,58%

MBT – Mobile TeleSystems ADR: -0,58%

LUKOY – LUKOIL ADR: +0,37%

OGZPY – GAZPROM ADR: +0,81%

NILSY – NORILSK ADR: +1,07%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефть снижается, после того, как вчера American Petroleum Institute были опубликованы данные о росте складских запасов нефти в США.

NYMEX Crude Oil (Brent) сегодня: 55,19 $/bbl (-0,45%)

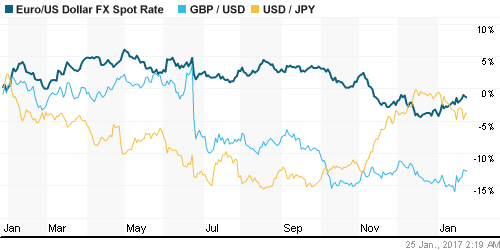

FOREX и валютный рынок:

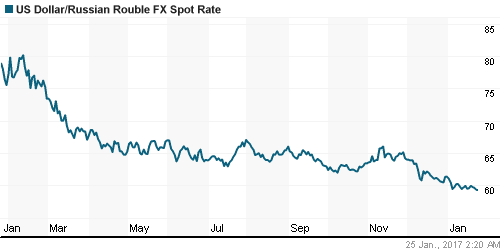

• Курс доллара к рублю консолидируется на уровне годовых минимумов. При снижении курса до уровня 59 руб/usd доллар активно покупают.

• На внешних валютных рынках, так же, все спокойно.

Ликвидность:

• Ставка овернайт планомерно снижается. Проблем с ликвидностью нет.

MosPrime Rate (over night): 10,15%

Экономический календарь (время мск.):

Выходной день в Австралии

02:50 Торговый баланс Японии

10:00 Индикатор потребления в Швейцарии от UBS

12:00 Индекс настроений в деловых кругах Германии Ifo

14:00 Баланс производственных заказов в Великобритании от CBI

17:00 Индекс цен на дома в США

18:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы в нисходящем тренде. Текущий уровень соответствует локальной поддержке по МА200. Поддержки 2000 и 1000 пунктов по индексам ММВБ и РТС соответственно. Вчера мы наблюдали консолидацию на уровне поддержки по МА50.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Растущий тренд.

Комментариев: 3

на “В среду на рынке спокойно, на первый взгляд …”

Подписка на комментарии к этому посту по Atom/RSS.

День добрый!

может кто подсказать ресурс, на котором можно мониторить предстоящие IPO (РФ+западные)?

Сейчас благоприятное время для IPO?)

Трум-Трум. Покупать бакс еще не поздно. ;)

Вроде всем понятно, что пока нефть под 70 не будет, рупь выше не пустят.

А нефть вниз как-бы смотрит. ОПЕК+ проигрывает, судя по всему.

Плюс появились первые разногласия с Трампчиком по Сирии…

Главный вопрос: пробой 20000 по доу даст ли толчок новому ралли?