RSS статьи

RSS статьиОжидания

• В среднесрочном плане, у развивающихся рынков, традиционно ориентированных на экспорт, вероятно будут проблемы, в связи с новой протекционистской экономической программой США: Американцам – американские товары.

• Из-за пертурбации в США, у инвесторов сейчас полная неопределенность. Ожиданий просто нет, никаких, ни плохих, ни хороших. Однако, очевидно, что рыночные риски резко выросли.

• В таких условиях, наиболее вероятным сценарием, видится закрытие инвесторами позиций в акциях, что должно спровоцировать коррекцию на фондовых рынках.

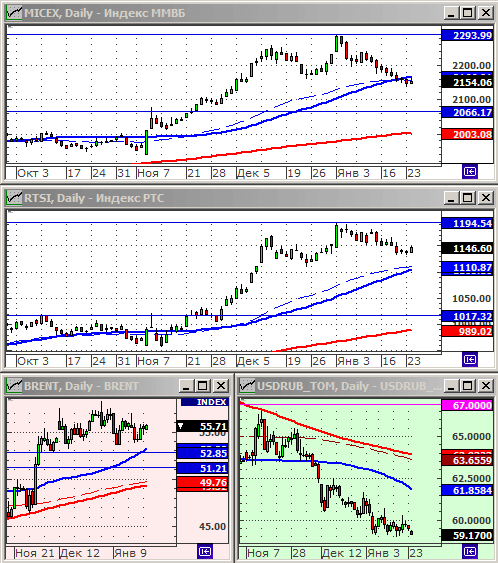

• После девяти “красных свечек” на графике индекса ММВБ (см ниже по тексу), сегодня консолидация в зоне локальной поддержки по МА50. Консолидация может продлиться от одного дня до двух недель. Выход из зоны консолидации, скорее всего будет вниз. Следующая поддержка на МА200, что соответствует 1000 пунктам по индексу РТС и/или 2000 пунктам по индексу ММВБ.

Рекомендации

• Дейтрейдерам / спекулянтам: На понижение по фьючерсу на индекс РТС (RIH7), и на повышение на курс доллара к рублю (SiH7).

• Позиционно: вне рынка. Ждать коррекции для возобновления покупок.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 65 руб/usd.

Америка:

• В центре внимания было решение новой администрации США о выходе из Тихоокеанского Торгового Партнёрства (Trans-Pacific Partnership (TPP). На очереди пересмотр соглашения NAFTA (North American Free Trade Agreement) заключенного с Канадой и Мексикой.

• Фондовый рынок на эти глобальные изменения никак не отреагировал, что удивительно. Инвесторы, похоже, в состоянии близкому к шоку, так как все последствия недавних экономических решений оценить очень сложно.

• Хуже рынка были акции энергического сектора: акции второй мировой нефтесервисной компании Halliburton (-2,92%) были хуже рынка после ее слабого квартального отчета.

• Акции производителя ЧИПов компании Qualcomm рухнули на 12.7%, на новостях о подаче против нее иска со стороны Apple (0%) в сумме $1 млрд долларов.

DOW: -0,14%

DOW: -0,14%

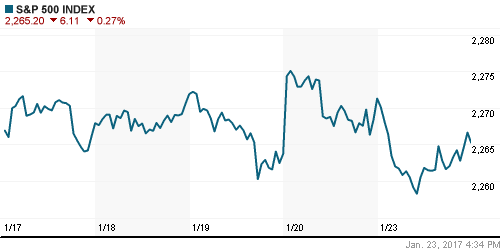

S&P500: -0,27%

NASDAQ: -0,04%

NASDAQ: -0,04%

Pre-Market: -0,06%

Европа:

• Неделя началась с существенного снижения на европейском рынке акций.

• Одним из самых слабых секторов был банковский.

• Британский индекс FTSE 100 резко упал. В пятницу премьер-министр Великобритании во время своего визита в США проведет встречу с Трампом, по вопросам торгового партнерства между странами.

•

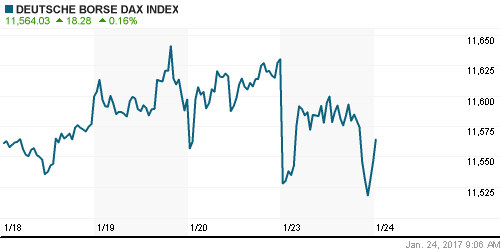

DAX: -0,73%

FTSE 100: -0,66%

Азия:

• На токийской бирже сегодня наихудшим сектором был банковский, на фоне оттока капитала, в пользу американских облигаций, демонстрирующих рост доходностей.

• По остальным биржевым площадкам Азии смешанные результаты.

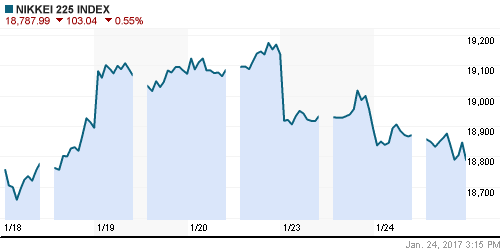

Nikkei-225 (Japan): -0,55%

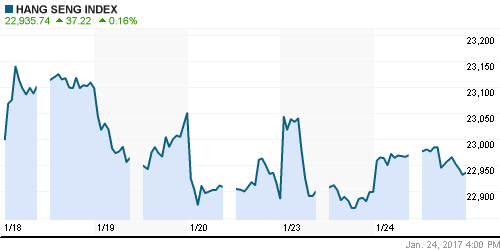

Hang Seng Index (Hong Kong): +0,19%

Hang Seng Index (Hong Kong): +0,19%

SSE Composite Index (China): +0,18%

BSE SENSEX (India): +0,47%

Развивающиеся рынки:

• Российский рынок вчера продемонстрировал наихудшую динамику среди развивающихся стран.

BRIC: +0,83%

MSCI EM: +0,99%

MSCI EM Eastern Europe: -0,17%

MSCI EM Latin America: +2,58%

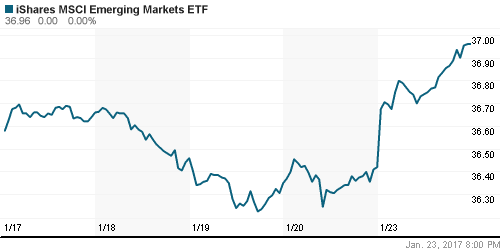

iShares MSCI Emerging Markets (EEM): +1,48%

Market Vectors Russia SBI (RSX): +0,43%

АДР (на торгах в США):

• Разнонаправленная смешанная динамика.

MBT – Mobile TeleSystems ADR: -2,09%

LUKOY – LUKOIL ADR: +0,41%

OGZPY – GAZPROM ADR: -0,80%

NILSY – NORILSK ADR: +0,95%

Нефть, энергия, сырьевые товары, драгоценные металлы:

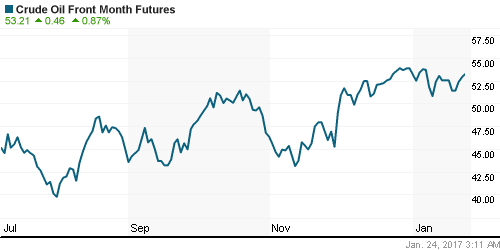

• Ирак подтвердил, что большинство нефтяных компаний, работающих на его территории, сократили добычу нефти в январе.

• Россия стала крупнейшим поставщиком нефти в Китай, обогнав Саудовскую Аравию (Reuters)

• Во вторник нефтяные котировки немного выросли, на фоне ослабления курса доллара.

NYMEX Crude Oil (Brent) сегодня: 55,60 $/bbl (+0,67%)

FOREX и валютный рынок:

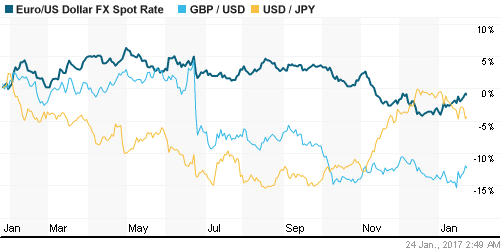

• Курс доллара остается в нисходящем тренде, на фоне ожиданий протекционистской экономической политики со стороны США.

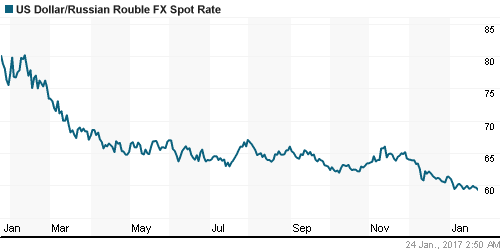

• Курс доллара к рублю консолидируется на уровне годовых минимумов.

Ликвидность:

• Ставка овернайт снижается. Проблем с ликвидностью не наблюдается.

MosPrime Rate (over night): 10,23%

Экономический календарь (время мск.):

11:00 Индекс деловой активности во Франции

11:30 Индекс деловой активности в Германии

12:00 Индекс деловой активности в еврозоне

12:30 Решение Верховного суда Великобритании о возможности запуска Brexit без одобрения парламента

17:45 Индекс деловой активности в производственном секторе США

18:00 Продажи домов на вторичном рынке недвижимости США

18:00 Индекс деловой активности в производственном секторе Ричмонда

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы в нисходящем тренде. Текущий уровень соответствует локальной поддержке по МА200. Поддержки 2000 и 1000 пунктов по индексам ММВБ и РТС соответственно.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Растущий тренд.

Нет комментариев

на “Консолидация после 9-ти “красных свечек” подряд.”

Подписка на комментарии к этому посту по Atom/RSS.