RSS статьи

RSS статьиОжидания

• Сегодня в календаре нет важных статданных.

• Новый президент США вступил в должность, и это создает неопределенность, из-за возможных радикальных экономических решений новой американской администрации. Да и в целом в США следует ожидать в течение нескольких месяцев управленческого хаоса, на фоне смены власти.

• Кроме того, сейчас в активную фазу входит сезон квартальных корпоративных отчетов.

• Все это в целом создает высокие рыночные риски, что должно спровоцировать продажи акций по всему фронту мировых фондовых площадок.

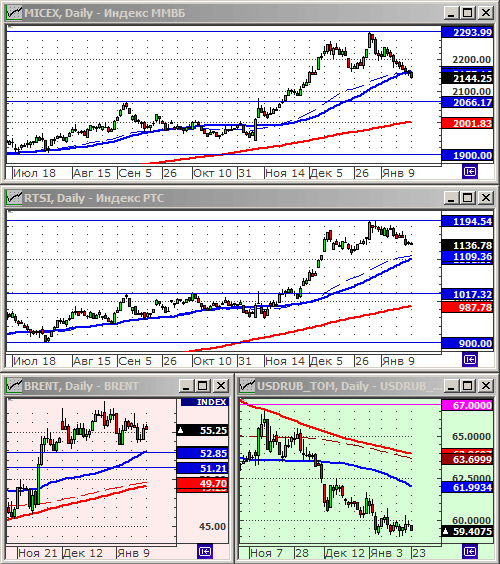

• Индекс ММВБ пробил техническую поддержку по МА50.

• Вероятность рыночной коррекции против роста оценивается как 2/1.

Рекомендации

• Дейтрейдерам / спекулянтам: На понижение по фьючерсу на индекс РТС (RIH7), и на повышение на курс доллара к рублю (SiH7).

• Позиционно: вне рынка. Ждать коррекции для возобновления покупок.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 65 руб/usd.

Америка:

• Торги в пятницу в США закончились с ростом по всему фронту. Оптимизм был вызван ожиданием позитивных перемен, после состоявшейся инаугурацией нового президента США. Трамп обещал реализовать политику протекционизма в отношении американских товаров и услуг.

• Главной новостью стали события на фармацевтическом рынке. Акции Merck выросли на 3.7%, после того, как его конкурент – компания Bristol-Myers сделала заявление, что не будет добиваться ускорения клинически испытаний своео препарата против рака. А это даст Merck конкурентное преимущество. Акции самой Bristol-Myers’ рухнули на 9.2%.

DOW: +0,48%

DOW: +0,48%

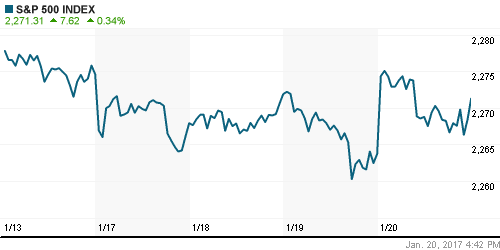

S&P500: +0,34%

NASDAQ: +0,28%

Pre-Market: -0,29%

Pre-Market: -0,29%

Европа:

• Акции Zodiac Aerospace, производящей кресла для самолётов, взлетели на +22,8%, после того, как ее конкурент Safran сделал предложение о выкупе компании за $9 млрд. Акции самой Safran упали на 5,4%.

• Акции голландско-бельгийского продуктового ретейлера Koninklijke Ahold Delhaize (+5,9%) выросли после сильного квартального отчета.

• Между тем, акции британского почтового оператора Royal Mail рухнули на 6%, после слабого финансового отчета, и ожидания дальнейшего снижения кличества отправлений, на фоне выхода Великобритании из ЕС.

• Акции итальянского производителя очков Safilo упали на 13.9%, на фоне сообщений о слиянии его французского и итальянского конкурентов: LVMH и Marcolin.

•

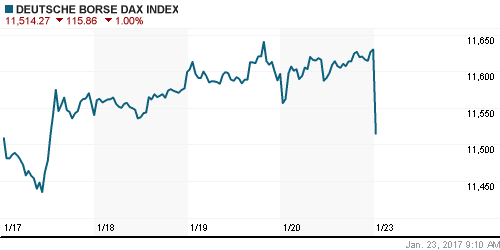

DAX: +0,29%

FTSE 100: -0,14%

Азия:

• По рынкам Азии невыразительная и смешанная динамика в понедельник.

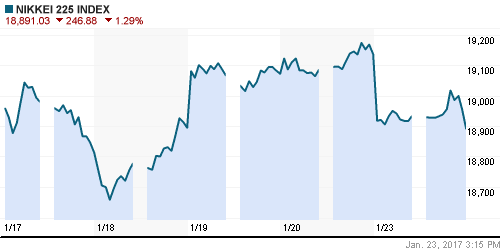

• Индекс Nikkei вновь под давлением продавцов, на фоне валютных противоречий между США и Японией, где обе страны заинтересованы в девальвации национальных валют. Но Японии будет сложно в этом противостоять США.

• Кроме того, протекционистская политика Трампа грозит реализации американо-азиатского торгового соглашения Trans-Pacific Partnership (TPP), что создает риски, в первую очередь, для азиатских экспортеров.

Nikkei-225 (Japan): -1,29%

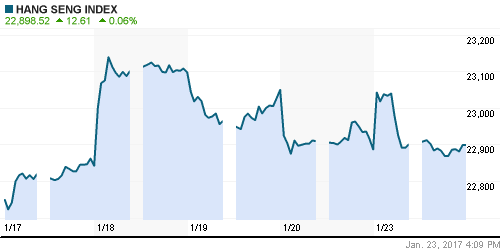

Hang Seng Index (Hong Kong): -0,06%

Hang Seng Index (Hong Kong): -0,06%

SSE Composite Index (China): +0,44%

BSE SENSEX (India): -0,03%

Развивающиеся рынки:

• В пятницу были зафиксированы смешанные итоги по индикаторам развивающихся рынков. Азия слабее, Латинская Америка – сильнее.

BRIC: -0,39%

MSCI EM: -0,14%

MSCI EM Eastern Europe: -0,01%

MSCI EM Latin America: +1,17%

iShares MSCI Emerging Markets (EEM): +0,19%

Market Vectors Russia SBI (RSX): +0,38%

АДР (на торгах в США):

• В пятницу АДР российских компании продемонстрировали динамику хуже рынка в целом.

MBT – Mobile TeleSystems ADR: +0,09%

LUKOY – LUKOIL ADR: -0,49%

OGZPY – GAZPROM ADR: -0,20%

NILSY – NORILSK ADR: -1,93%

Нефть, энергия, сырьевые товары, драгоценные металлы:

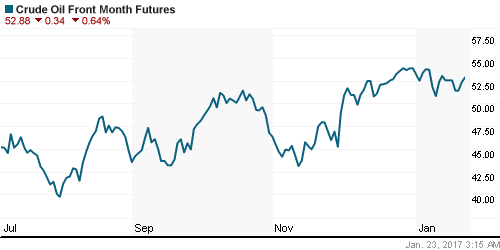

• После двух дней роста, в понедельник нефть умеренно снижается. Основной причиной являются ожидания дальнейшего роста добычи нефти в США. На прошедшей неделе вышли данные о росте буровых установок до максимального за четыре года количества: было введено в эксплуатацию еще 29 буровых, и общее их количество составило 551. За полгода добыча нефти в США выросла на 6%.

NYMEX Crude Oil (Brent) сегодня: 55,48 $/bbl (-0,02%)

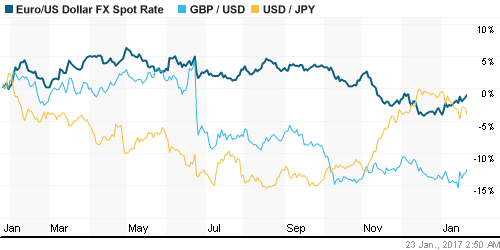

FOREX и валютный рынок:

• Вторую неделю курс доллара снижается к корзине мировых валют. Причиной тенденции являются ожидания ускорения инфляции в США, и ожидаемая протекционистская политика новой администрации в отношении американских товаров.

Ликвидность:

• Ставка овернайт стабильна. Проблем с ликвидностью не наблюдается.

MosPrime Rate (over night): 10,30%

Экономический календарь (время мск.):

14:00 Ежемесячный экономический отчет ЦБ Германии

17:00 Индекс опережающих экономических индикаторов Китая

18:00 Индекс потребительского доверия в еврозоне

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Нисходящий тренд. Поддержки 2000 и 1000 пунктов по индексам ММВБ и РТС соответственно.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Растущий тренд.

Комментариев: 7

на “Вероятность коррекции против роста оценивается 2:1.”

Подписка на комментарии к этому посту по Atom/RSS.

Когда все за снижение,самое время куклу выдернуть на шортокрыл.И завершить январь ростом.

пока все по плану ))

Пока как раз все пророчат рост, прям наперебой все, где не почитать. Сомнительно, как и с ожиданием краха в сентябре-ноябре.

без комментариев: взял и купил трансаэро ! (немного :)

Годовые продажи «Камаза» выросли на 21%

Онегин,предлагаешь тоже продать Камаз?)

Здравствуйте, если можно, напишите обзор по Сбербанку)