RSS статьи

RSS статьиОжидания

• Первая реакция развитых рынков в Европе и США на повышение ученой ставки была достаточно умеренной. Повышение было уже учтено в цене. Однако, валюты и индексы развивающихся стран, а так же цены на сырьевые активы получили достаточно сильный импульс к снижению и продемонстрировали спекулятивный отток инвесторов, пока краткосрочный.

• Российский рынок акций, а так же курс рубля, удерживаются на достаточно высоких уровнях, благодаря все еще находящимся близко к своим годовым максимумам ценам на нефть и друге сырьевые товары.

• С горизонтом на конец января, перспектива коррекции на российском рынке акций и девальвации рубля видится более вероятным сценарием, чем рост.

• После сильного импульса, который мы наблюдали вчера, на мировых финансовых рынках вероятна краткосрочная консолидация в течение четверга-пятницы.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Фиксировать прибыль.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215, которые сейчас на поддержках по МА200. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

• ФРС подняла ставку на 0,25 процентных пункта, как и ожидалось. Фондовый рынок отреагировал на это решение относительно небольшой коррекцией. Решение было ожидаемым, однако удивило заявление регулятора, из которого банкиры сделали вывод о возможном повышение ставки в 2017 году трижды.

• Помимо общей коррекции по рынку, отдельное давление продавцов было в акциях энергетических компаний, после публикации данных о запасах нефтепродуктов в США, достигших 6-месячного максимума.

• Опубликованные вчера экономические данные показали стагнацию в сегменте розничных продаж, и падение промышленного производства до минимума 8 месяцев. Особое опасение вызывает снижение на 0,5% продаж и на 2,3% производства автомобилей – сектор является одним из важных индикаторов экономики. Инфляция в ноябре составила +1,3% г/г, против +0,08% в октябре.

DOW: -0,60%

DOW: -0,60%

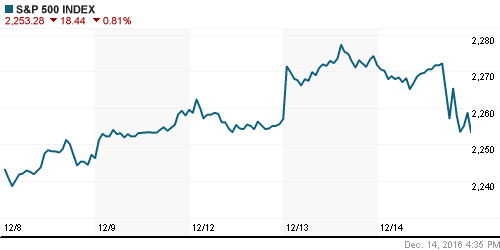

S&P500: -0,81%

NASDAQ: -0,50%

Pre-Market: 0,00%

Pre-Market: 0,00%

Европа:

• Европейские акции корректируются от своего 11-месячного максимума.

• В аутсайдерах акции крупнейшей в Европе биотехнологической компании швейцарской Actelion (-9,2%), после того как американская Johnson & Johnson вышла из переговоров с ней, на которых обсуждалось возможное слияние. Объем сделки около $20 млрд. На этих новостях упали котировки других европейских фармпроизводителей: Sanofi (-2,%), итд

• Разочаровала инвесторов своим слабым квартальным отчетом бельгийская сеть супермаркетов Colruyt (-9,4%).

• Индекс итальянских банков упал в среду на 2.8%, после того как рейтнговое агентство Moody’s понизило прогноз по рейтингу итальянских банков со стабильного на негативный, мотивируя решение возрастающий потребностью банков в капитале.

• Греческий индекс голубых фишек упал вчера на 3.2%, вслед за новостями о том, что Европейский Фонд Спасения Еврозоны придерживает пока краткосрочные транши для Греции.

• Позитивной историй был рост акций немецкого ретейлера Metro (+3,6%), после публикации лучшего чем ожидания квартального отчета.

• Акции итальянской медиагруппы Mediaset продолжили рост, который составил уже более 75% за две недели, на фоне борьбы за контроль над ним, двумя его крупнейшими акционерами Fininvest и Vivendi.

•

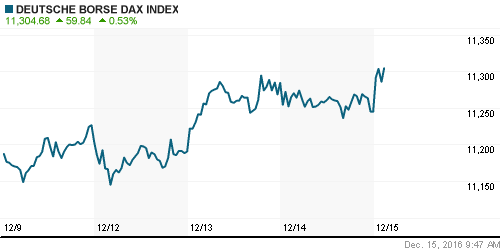

DAX: -0,35%

FTSE 100: -0,13%

Азия:

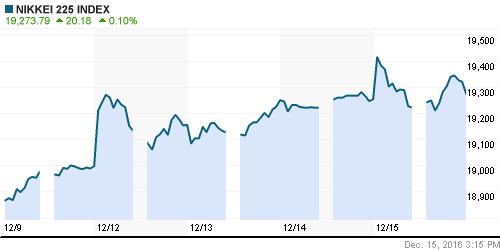

• Валюты и биржевые индексы азиатских стран снижаются в четверг, после того, как накануне ФРС подняла ставку. Исключение – экспортноориентированная Япония, которая выигрывает от снижения курса юаня.

Nikkei-225 (Japan): +0,10%

Nikkei-225 (Japan): +0,10%

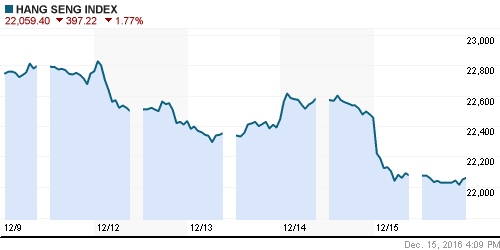

Hang Seng Index (Hong Kong): -1,80%

SSE Composite Index (China): -0,73%

BSE SENSEX (India): +0,16%

Развивающиеся рынки:

• После того, как Россия много дней подряд демонтировала динамику существенно лучше развивающегося сектора в целом, вчера произошел срыв – российские индикаторы были существенно хуже сран нашей группы.

BRIC: -0,66%

MSCI EM: -0,51%

MSCI EM Eastern Europe: -1,09%

MSCI EM Latin America: -1,42%

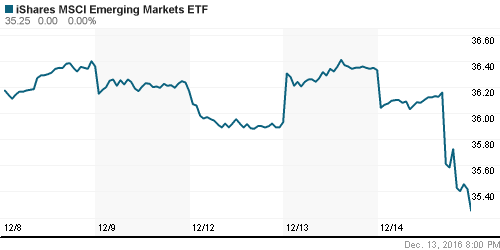

iShares MSCI Emerging Markets (EEM): -2,97%

Market Vectors Russia SBI (RSX): -4,58%

АДР (на торгах в США):

• В среду произошел резкий разворот вниз котировок российских АДР

MBT – Mobile TeleSystems ADR: -4,67%

LUKOY – LUKOIL ADR: -2,43%

OGZPY – GAZPROM ADR: -4,07%

NILSY – NORILSK ADR: -3,53%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Зафиксирован резкий рост добычи угля в Китае и Австралии, что привело к коррекции цен (См. Reuters).

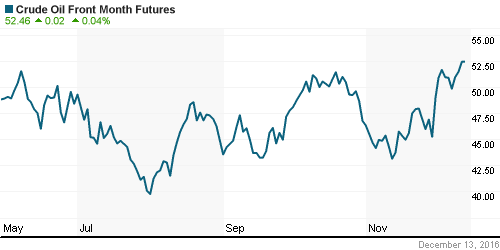

• Нефть резко скорректировалась вниз в среду более чем на 3%, после публикации данных о росте складских запасов в США, а так же на фоне сбрасывания инвесторами сырьевых активов вслед за повышением ставки ФРС.

NYMEX Crude Oil (Brent) сегодня: 54,12 $/bbl (+0,40%)

FOREX и валютный рынок:

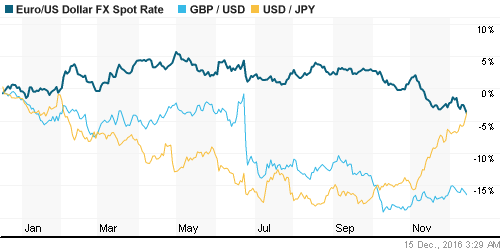

• Повышение процентной ставки в США, а так же ожидания более быстрых темпов ее повышения и в 2017 году, спровоцировали игру на понижение в валютах развивающихся стран.

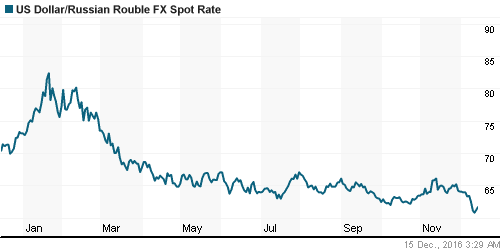

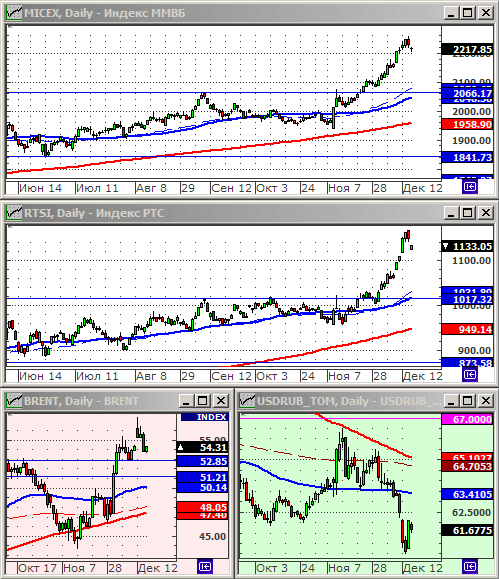

• График курса рубля, после провала, вероятно вернется в зону консолидации между МА50 и МА200 63.00 … 65.0 rub/usd (см график ниже).

Ликвидность:

• Индикаторы ликвидности демонстрируют тренд на улучшение в течение этой недели.

MosPrime Rate (over night): 10,35%

Экономический календарь (время мск.):

09:45 Прогноз развития экономики Швейцарии от SECO

11:00 Индекс деловой активности во Франции

11:30 Решение Банка Швейцарии по процентной ставке

11:30 Индекс деловой активности в Германии

12:00 Индекс деловой активности в еврозоне

12:30 Розничные продажи в Великобритании

15:00 Решение Банка Англии по процентной ставке

16:30 Еженедельный отчет по числу обращений за пособием по безработице в США

16:30 Индекс деловой активности в производственном секторе Нью-Йорка

16:30 Индекс потребительских цен в США

16:30 Индекс деловой активности в производственном секторе Филадельфии

17:45 Индекс деловой активности в США

18:00 Индекс деловой активности на рынке жилья США от NAHB

18:30 Обзор финансовой системы Канады

19:15 Выступление управляющего Банка Канады Стивена Полоза

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ корректируются вниз от своих годовых максимумов. Потенциал коррекции порядка 10%, до поддержек на уровнях 1000 по индексу РТС и 2050 по индексу ММВБ.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Нет комментариев

на “Первый рыночный импульс от решения ФРС был умерено-негативным”

Подписка на комментарии к этому посту по Atom/RSS.