RSS статьи

RSS статьиОжидания

• Умеренно позитивная динамика на азиатских рынках утром, компенсируется умеренной коррекцией цен на нефть.

• ОПЕК не смогла договориться о распределении объемов снижения добычи.

• Внутренний новостной фон нейтральный.

• Только АДР Мечела выросли вчера на Wall Street на 36%, и сегодня, вероятно, продолжат рост на локальном рынке. Заодно подтянув за собой бумаги других металлургов и угольных компании.

• В целом же краткосрочный рыночный тренд неочевиден.

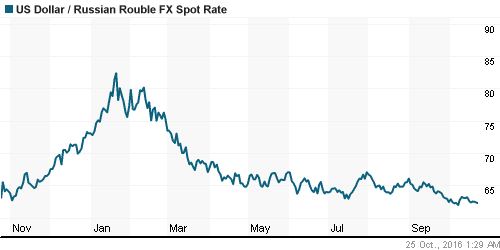

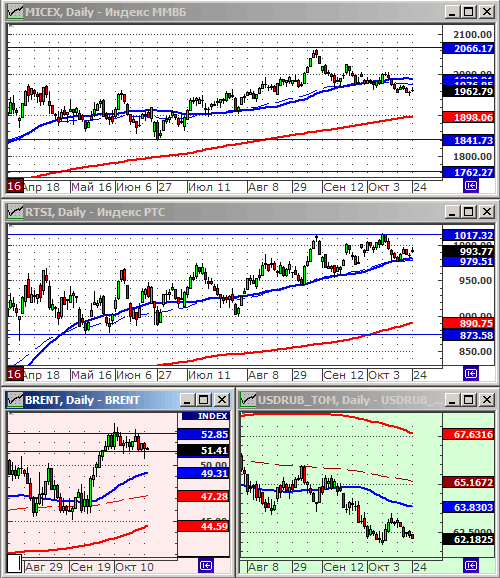

• По курсу рубля сложилась опасная ситуация. Если курс RUB/USD пойдет ниже 62,0, то вероятно массовое сбрасывание позиций в долларах за рубли, как самостоятельно, так и принудительно по стоп-лоссам и маржин-колам.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Газпрома, Сургутнефтегаза преф, Yandex.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• В понедельник индекс S&P 500 обновил двухнедельный, а индекс Nasdaq абсолютный максимумы.

• Корректировались акции широко анонсированной сделки объемом $85 млрд по слиянию AT&T (-1,68%) и Time Warner (-3,06%), после того, как появились сомнения, что антимонопольный Обама выразил озабоченность регулятор одобрит сделку. При этом акции, конкурента T-Mobile US взмыли вверх на +9,5%, после заявления последнего, что эта сделка освободит ему поле на рынке.

• Акции брокерской компании TD Ameritrade (-4,37%) корректировались, после того, как она сообщила, что покупает своего непубличного конкурента, брокерскую компанию Scottrade Financial Services за $4 млрд. Компании Ameritrade и Scottrade яляются двумя крупнейшими дисконт-брокерами в США.

• Взлетели как ракета котировки оборонной компании B/E Aerospace (+16,36%) после того, как ее конкурент Rockwell Collins сообщил что, хотел бы купить ее за $6,4 млрд, из которых $1,9 млрд предполагается занять на рынке. Акции самой Rockwell моментально снизились 6,2%.

• Индекс деловой активности в производственном секторе США, опубликованный вчера, составил в октябре 53.2 пункта, против прогноза 51.6, и 51.5 в сентябре.

• На этой неделе внимание инвесторов будет приковано к квартальным отчетам Apple, Alphabet, Amazon, Boeing и других тяжеловесов.

DOW: +0,43%

DOW: +0,43%

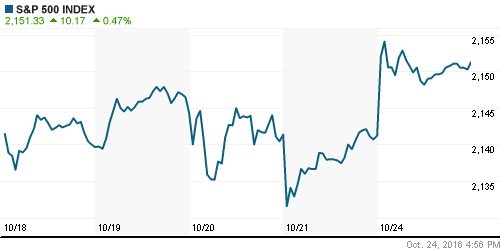

S&P500: +0,47%

NASDAQ: +1,47%

Pre-Market: +0,1%

Европа:

• Продолжили рост акции европейских банков, которые, считается, станут бенефициарами после выхода Великобритании из Евросоюза. Аналитики JP Morgan рекомендовали покупать акции европейских банков. EURO STOXX 600 Bank index: +1.4%.

• Бурный оптимизм на испанском рынке акций отмечен в понедельник, на фоне новостей о скором окончания политического кризиса в стране, и высоких шансах пойти на второй срок нынешнего президента Марио Рахоя.

• С другой стороны финансовый сектор поддержали акции итальянского банка Monte dei Paschi резко выросшие на +28% за день, после того, как этот испытывающий проблемы банк опубликовал свою программу повышения капитала и бизнес-план выхода из кризиса.

• Акции швейцарского производителя минеральных удобрений Syngenta (-5.8%) резко упали, после того, как покупающая его китайская ChemChina не подала в установленный срок запрос регулятору об одобрении сделки стоимостью $43 млрд.

• Так же как и резко упали акции немецкого производителя полупроводниковых компонентов Aixtron (-13%), после того, как немецкий антимонопольный регулятор отозвал свое одобрение сделки о ее поглощении компанией из Китая.

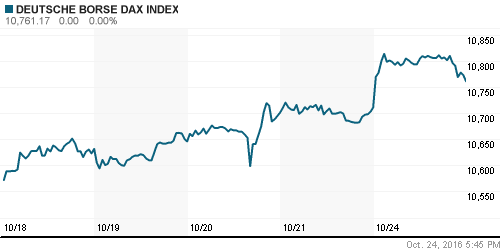

DAX: +0,47%

FTSE 100: -0,49%

FTSE 100: -0,49%

Азия:

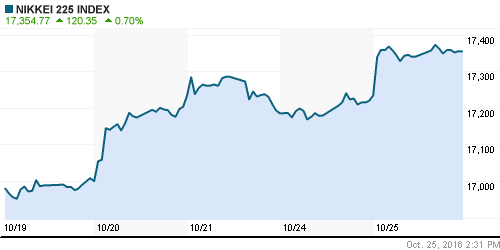

• Японский индекс Nikkei обновил сегодня свой шестимесячный максимум. В лидерах акции крупнейшего в мире японского производителя электродвигателей Nidec (+5,2%), после публикации лучшего чем ожидания квартального отчета.

• В Южной Корее в центре внимания SK Hynix (+2,24%), крупнейший производитель компьютерной памяти, который опубликовал свой финансовый отчет, так же лучше ожиданий.

• Между тем на бирже в Сеуле рухнули котировки отельеров Hotel Shilla (-6%), AmorePacific (-9%), … после того как Министерство туризма Южной Кореи сообщило, что Китай препятствует туристическим поездкам своих граждан в Южную Корею.

Nikkei-225 (Japan): +0,70%

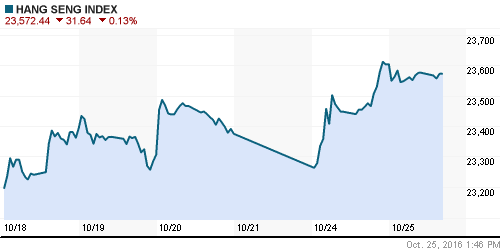

Hang Seng Index (Hong Kong): -0,13%

SSE Composite Index (China): -0,20%

BSE SENSEX (India): -0,44%

Развивающиеся рынки:

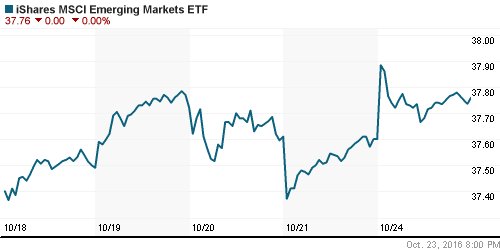

• Возобновился рост на развивающихся рынках.

BRIC: +0,76%

MSCI EM: 0,79%

MSCI EM Eastern Europe: +1,06%

MSCI EM Latin America: +0,79%

iShares MSCI Emerging Markets (EEM): +0,43%

Market Vectors Russia SBI (RSX): +0,48%

АДР (на торгах в США):

• !!! АДР Мечела: +35,86%.

• По остальным российским распискам, откровенно, слабенькие итоги торгов.

MBT – Mobile TeleSystems ADR: +0,79%

LUKOY – LUKOIL ADR: +0,06%

LUKOY – LUKOIL ADR: +0,06%

OGZPY – GAZPROM ADR: +0,23%

NILSY – NORILSK ADR: -0,94%

Нефть, энергия, сырьевые товары, драгоценные металлы:

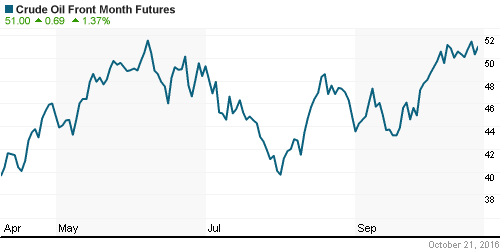

• Среди членов ОПЕК начались откровенные дрязги по поводу того, кто должен сократить объемы добычи. Министр нефти Ирака, сказал, что его стране нужны деньги для борьбы с ИГИЛ, и не в их интересах сокращать экспорт нефти (См. Reuters). Такое положение дел стало поводом к игре спекулянтов на понижение нефтяных котировок.

NYMEX Crude Oil (Brent) сегодня: 50,55 $/bbl (+0,06%)

FOREX и валютный рынок:

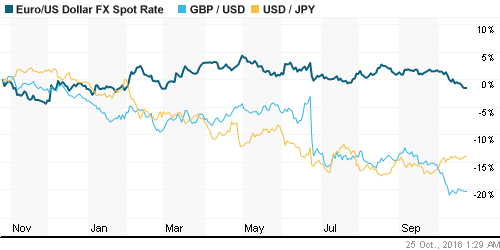

• Курс доллара находится на уровне 9-месячного максимума. Его укрепляют сильные данные по промышленному производству в США, а так же высокие ожидания повышения ставки ФРС в декабре .(Reuters)

Ликвидность:

• Индикаторы ликвидности стабильны, в норме.

MosPrime Rate (over night): 10,53%

Экономический календарь (время мск.):

11:00 Индекс настроений в деловых кругах Германии Ifo

16:00 Индекс цен на дома S&P/Case-Shiller в США

17:00 Индекс потребительского доверия в США от Conference Board

17:00 Индекс деловой активности в производственном секторе Ричмонда

17:35 Выступление управляющего Банка Англии Марка Карни

18:30 Выступление президента ЕЦБ Марио Драги

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Активность внутренних инвесторов остается низкой.

Технически (тренды):

• Краткосрочно: Индекс ММВБ пробил поддержку по МА50 и направляется вниз к поддержке по МА200. Индекс РТС торгуется на поддержке по МА50.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Нет комментариев

на “На вторник рыночные сигналы смешанные.”

Подписка на комментарии к этому посту по Atom/RSS.