RSS статьи

RSS статьи

Ожидания

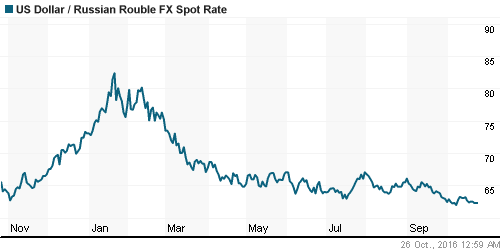

• Вчерашнее вечернее падение цен на нефть на российском рынке еще не отыграно. В Среду следует ждать девальвации рубля и коррекции по рынку акций.

• Между тем, на фоне роста цен на товарный алюминий, уголь и черные металлы, котировки горнорудных и металлургических российских компании вряд ли будут корректироваться.

• Текущая конъюнктура на мировых рынках акций сегодня негативная, на фоне большой серии слабых корпоративных отчетов.

Рекомендации

• Дейтрейдерам / спекулянтам: От покупок по фьючерсу на рубль/доллар (SiZ6).

• Позиционно: Покупать акции Газпрома, Сургутнефтегаза преф, Yandex.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• Компания Whirlpool, производящая бытовую технику, опубликовала слабые финансовые результаты за квартал, и снизила прогноз по прибылям на 2016 год, что привело к обвалу ее котировок на 10,8%. На перегонки с Whirlpool улетели на 10,9% вниз акции Sherwin-Williams, производящей лакокрасочные материалы, так же разочаровавшей инвесторов своими финансовыми результатами. Но еще хуже были котировки производителя спортивной одежды Under Armour, после худшего за шесть лет квартального отчета, ее котировки рухнули на 13.2%. Среди аутсайдеров так же оказались: 3M (-2,9%), Caterpillar (-1,8%), General Motors (-4,2%), Home Depot (-3,5%), Lowes (-3,5%), и т.п.

• Светлым пятном стали акции производителя бытовых товаров повседневного спроса Procter & Gamble (+3.4%), у которого с продажами все по прежнему хорошо, и даже лучше ожиданий.

• Уже после закрытия основной торговой сессии Apple опубликовала свои финансовые результаты за 3 кв., которые не вызвали “Вау! эффекта” у инвесторов. На постмаркете котировки компании упали на 3% к текущему часу.

DOW: -0,30%

DOW: -0,30%

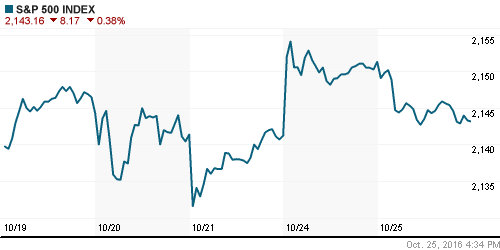

S&P500: -0,38%

NASDAQ: -0,50%

Pre-Market: -0,22%

Европа:

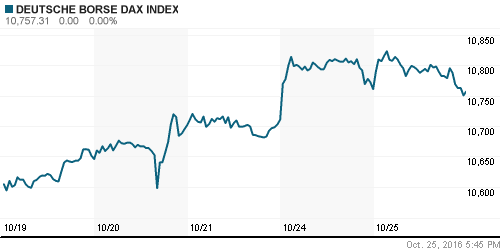

• Индекс Лондонской биржи отыграл падение предыдущего дня, но не более того. А индекс DAX хоть и протестировал новый максимум 2016-го года, но не смог на нем удержаться.

• Немецкому рынку акций помогли данные по индексу делового оптимизма, который неожиданно вырос в Октябре.

• Откатились назад акции итальянского банка Banca Monte Paschi dei Siena (-15%), после роста на 25% днем ранее, после публикации менеджерами его плана финансового оздоровления.

• Худшей бумагой в индексе STOXX 600 стали акции производителя полу-проводниковых компонентов AMS, которая потеряла более 13%, после слабого прогноза на 4 кв., и последующим изменением по ней рекомендаций финансовыми аналитиками. Так же слабые результаты представили французский разработчик корпоративного программного обеспечения Dassault Systemes (-7,0%) и финский пищевой концерн Neste (-5,6%).

• Среди лидеров финский производитель бумаги и фанеры UPM (+10.8%), после представления публике своего плана реструктуризации бизнеса. И итальянская компания Luxottica (+4.4%), выпускающая на рынок защитные очки, у которой растут продажи.

• В лидерах роста так же оказались акции диверсифицированной добывающей компании Anglo American (+4,5%), после того, как компания повысила прогноз по продажам. В целом рынок базовых промышленных товаров в Европе чувствует себя хорошо, и отраслевой индекс находится на максимальном уровне с 2015 года.

DAX: -0,04%

DAX: -0,04%

FTSE 100: +0,45%

FTSE 100: +0,45%

Азия:

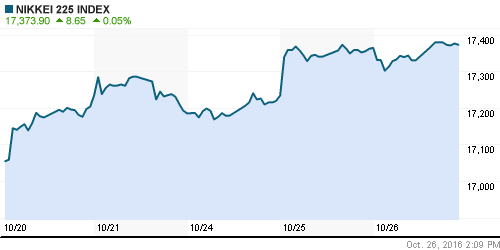

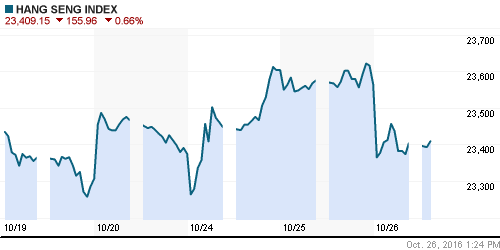

• Несмотря на то, что на Токийской бирже сегодня все относительно спокойно, на других азиатских биржах торги в среду начались с гэпа вниз. Индексы Австралийской и Южно Корейской биржи обновили свой шестимесячный минимум, а индекс Шанхайской биржи минимум за девять месяцев.

• Котировки крупнейшей в Австралии сети супермаркетов Wesfarmers (-5,71%) упали до уровней 2009 года, после того, как компания сообщила о падении продаж.

• Акции крупнейшего в Китае автоконцерна Great Wall Motor обвалились сегодня на 10% на торгах в Гонконге, после того, как по компании были принижены рекомендации со стороны аналитиков JPMorgan Chase & Co. и Nomura Holdings, на фоне слабых прибылей.

• Но все хорошо у второго крупнейшего оператора казино в китайской провинции Макао, компании Galaxy Entertainment Group (+3,18%), которая обновила свой годовой максимум после публикации квартальной прибыли.

Nikkei-225 (Japan): +0,11%

Hang Seng Index (Hong Kong): -0,60%

SSE Composite Index (China): -0,44%

BSE SENSEX (India): -0,84%

Развивающиеся рынки:

• Российский рынок продемонстрировал вчера немного лучшую, чем в целом боковая, динамику на развивающихся рынках.

BRIC: -0,16%

MSCI EM: -0,02%

MSCI EM Eastern Europe: +0,32%

MSCI EM Latin America: -0,03%

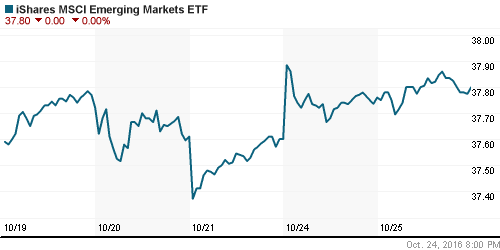

iShares MSCI Emerging Markets (EEM): +0,11%

Market Vectors Russia SBI (RSX): +0,32%

АДР (на торгах в США):

• Умеренно-позитивная динамика в российских АДР, по итогам торгов на Wall Street во-вторник.

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: +1,01%

OGZPY – GAZPROM ADR: +0,33%

NILSY – NORILSK ADR: +0,85%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Котировки на алюминий сегодня на бирже в Шанхае выросли более чем на 5%, обновив максимум с 2014 года, на фоне проблем в транспортной логистике по поставке легкого металла на мировой рынок, и его дефиците в Китае.

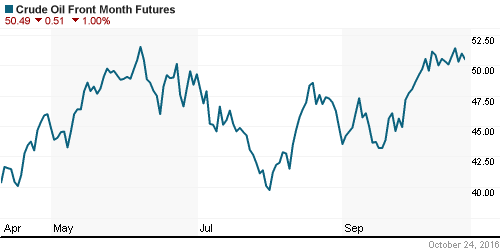

• Котировки нефти упали и падают дальше на серии негативных новостей: теперь уже Ирак отказался от сокращения добычи, тем подорвал единство членов ОПЕК, которые было договорились о заморозке уровней добычи; выросли складские запасы в США на 4,8 млн. баррелей, что выше прогноза +1,7; после постоя, возобновилась отгрузка нефти с терминалов в Нигерии. См. Reuters.

NYMEX Crude Oil (Brent) сегодня: 49,41 $/bbl (-1,10%)

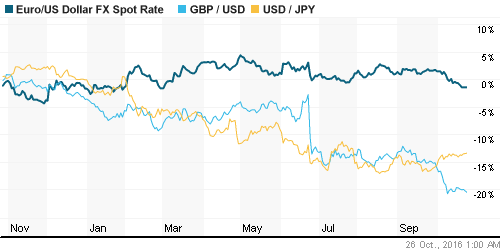

FOREX и валютный рынок:

• НА валютных рынках тренды на укрепления рубля и доллара вчера остановились. Возможен разворот динамики на противоположную.

Ликвидность:

• Индикаторы ликвидности стабильны, в норме.

MosPrime Rate (over night): 10,56%

Экономический календарь (время мск.):

09:00 Индекс потребительского климата в Германии от GfK

11:00 Розничные продажи в Италии

11:30 Объемы ипотечного кредитования в Великобритании

15:30 Товарный торговый баланс США

15:30 Оптовые запасы в США

16:45 Индекс деловой активности в сфере услуг США

17:00 Продажи новых домов в США

17:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Активность внутренних инвесторов остается низкой.

Технически (тренды):

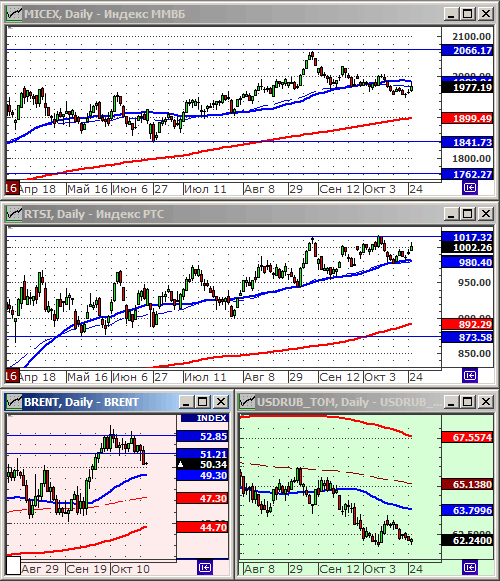

• Краткосрочно: Индекс ММВБ пробил поддержку по МА50 и торгуется под ней. Индекс РТС торгуется на поддержке по МА50. Сигналы смешанные, нейтральные в целом.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Нет комментариев

на “Снижение нефти: негативный сигнал на среду.”

Подписка на комментарии к этому посту по Atom/RSS.