RSS статьи

RSS статьиОжидания

• На мировых биржах в понедельник умеренная коррекция. Не преходящая, пока еще, граница нормальной среднесрочной волатильности.

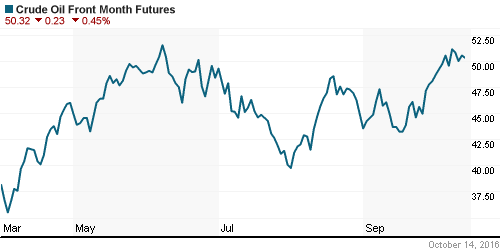

• Цены на нефть держатся близко возле своих годовых максимумов.

• Негативные и позитивные рыночные сигналы уравновешивают друг друга.

• Новостной фон по Росси оценивается как позитивный, благодаря большому пакету торговых соглашений межу Россией и Индией, подписанному в минувшие выходные.

• В понедельник не ожидается сильных рыночных движений.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Газпрома, Сургутнефтегаза преф.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза. Хеджировать инвестиционные портфели от падения курсовой стоимости акций.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• Американские индексы в пятницу продемонстрировали несущественные отклонения.

• Существенно обеспокоили инвесторов слова председательствующей в ФРС Джанет Йеллен, во время выступления на банковском конгрессе в пятницу, о том, что экономический рост угасает, и регулятору, возможно, потребуются агрессивные шаги, что бы восстановить его.

• Лучше рынка был банковский сектор, после того, как JPMorgan Chase и Citigroup представили свои квартальные отчеты с результатами лучше ожиданий.

• Акции HP (-4.4%), упали после сообщния о планах сократить от 3 до 4 тысяч своих работников в течение следующего года.

• Продолжается падение в акциях Twitter (-5.1%), после того, как сайт Salesforce.com отклонил предложение о покупке Twitter. Акции самого Salesforce.com выросли на 5.2% после этого ))

DOW: +0,22%

DOW: +0,22%

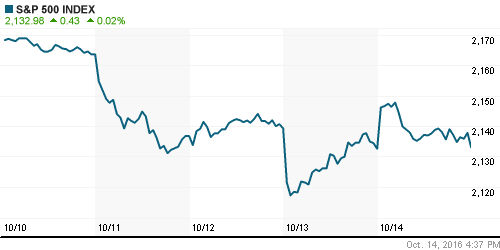

S&P500: +0,02%

S&P500: +0,02%

NASDAQ: +0,02%

Pre-Market: -0,32%

Pre-Market: -0,32%

Европа:

• В пятницу европейский рынок восстанавливался, после обвального падения накануне. Помогли росту акции банков. Во-первых у инвесторов растет вера, что Deutsche Bank найдет компромисс с американским регулятором по обвинениям в продаже ипотечных сертификатов с нарушениями перед кризисом 2008 года. Во-вторых, драйвером выступили акции Banca Popolare di Milano и Banco Popolare которые обва выросли более чем на 65, После одобрения их акционерами решения о слиянии, и создания, таким образом, третьего по величине банка в Италии.

• Акции французской телекоммуникационногой группы SFR выросли на 3.8%, после того, как ее конкурент Altice выкупил с рынка еще 5% акций SFR.

• Акции британского хедж фонда Man Group взлетели на 13.8%, и стали лучшими в индексе EURO STOXX, после того, как компаня сообщила о росте активов под ее управлением, и анонсировала buyback.

• Между тем, в понедельник торги в Европе начались с коррекции. Испугала инвесторов английская медиа-компания Pearson, акции которой рухнули на 10%, после того, как руководство заявило об ухудшении условий торговли. Так же разочаровала крупнейшая в мире компания по производству морепродуктов норвежская Marine Harvest (-4.2%), после того как сократила свой прогноз по добыче и продажам на 2016 год.

DAX: -0,71%

FTSE 100: -0,77%

Азия:

• Южнокорейский экспорт упал на 5,9% г/г в сентябре. Вслед за падением на 10% экспорта из Китая.

• Между тем, темпы роста ВВП Китая остаются второй квартал неизменными на уровне +6,7%.

Nikkei-225 (Japan): +0,26%

Hang Seng Index (Hong Kong): -0,84%

SSE Composite Index (China): -0,74%

BSE SENSEX (India): -0,52%

Развивающиеся рынки:

• Российский рынок выделяется резко худшей динамикой по итогам торгов в пятницу.

BRIC: +0,60%

MSCI EM: +0,72%

MSCI EM Eastern Europe: -0,13%

MSCI EM Latin America: +1,14%

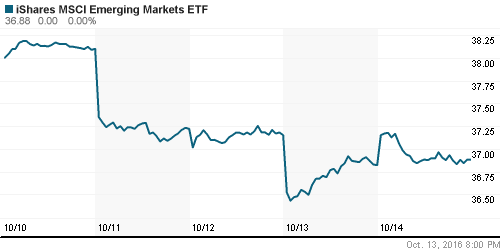

iShares MSCI Emerging Markets (EEM): +0,16%

Market Vectors Russia SBI (RSX): -0,54%

АДР (на торгах в США):

• По итогам торгов российскими АДР на NYSE в пятницу, мы видим смешанную в целом нейтральную динамику.

MBT – Mobile TeleSystems ADR: +0,27%

LUKOY – LUKOIL ADR: -0,49%

OGZPY – GAZPROM ADR: -0,70%

NILSY – NORILSK ADR: +0,20%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть скорректировались, после того как по США были опубликованы данные о росте буровых установок. (Reuters)

NYMEX Crude Oil (Brent) сегодня: 50,30 $/bbl (-0,10%)

FOREX и валютный рынок:

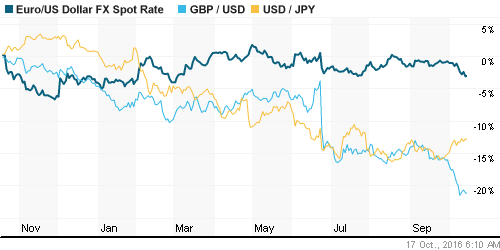

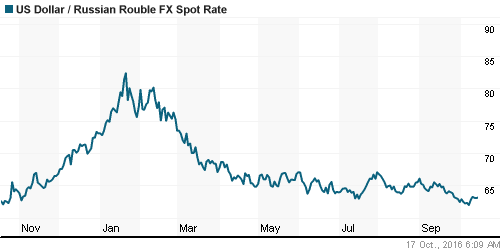

• Валюты развивающихся рынков остаются под давлением. Российский рубль, в последние недели, пожалуй, самая сильная валюта из развивающихся экономик. (Reuters)

Ликвидность:

• Индикаторы ликвидности стабилизировались.

MosPrime Rate (over night): 10,56%

Экономический календарь (время мск.):

11:03 Торговый баланс Италии

12:00 Индекс потребительских цен в еврозоне

15:30 Индекс деловой активности в производственном секторе Нью-Йорка

16:15 Коэффициент загрузки производственных мощностей США

16:15 Объём промышленного производства в США

16:30 Индекс опережающих экономических индикаторов Великобритании

19:15 Выступление заместителя председателя ФРС Стэнли Фишера

20:35 Выступление президента ЕЦБ Марио Драги

20:35 Выступление президента Бундесбанка Йенса Вайдманна

Новости:

Внутренний новостной фон оценивается как позитивный. На фоне соглашений подписанных в выходные между Россией и Индией.

Настроения на рынке:

• Активность участников рынка низкая.

• В моменте, нет инвестиционного спроса на внутреннем рынке.

• Преобладают негативные ожидания по рынку.

Технически (тренды):

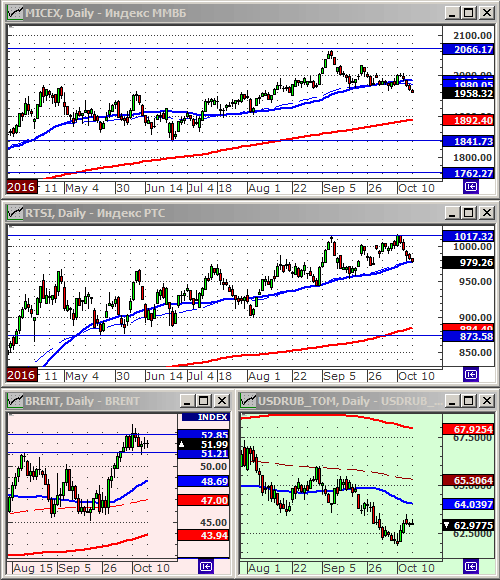

• Краткосрочно: Индекс ММВБ пробил поддержку по МА50. Следующая поддержка для него на МА200. Индекс РТС опустился на поддержку по МА50.

• Среднесрочно: Индексы РТС и ММВБ пока еще находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Комментариев: 3

на “Баланс сигналов на понедельник нейтральный.”

Подписка на комментарии к этому посту по Atom/RSS.

К пятнице хоть,америка перехай сделает?

>>Cub, 17.10.2016 в 17:33.

На чем им перехай делать? )))

На “честном слове” все у них держится, что бы не рухнуть.

С честным словом согласен.Но ведь отстопить шортистов,это же святое.