RSS статьи

RSS статьи

Ожидания

• Мировые, и российский, рынки акций продолжают оставаться в узком диапазоне консолидации. И пока нет новостей, которые могли бы помочь вырваться из этого состояния.

• Нефтяные котировки, находящиеся возле своих годовых максимумов, поддерживают курс рубля.

• Несмотря на отскок верх на открытии торгов утром во вторник, краткосрочный тренд не очевиден. Возможно, в среду мировые рынки выйдут из анабиоза, после публикации данных о ВВП Китая.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Газпрома, Сургутнефтегаза преф, Yandex.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• На Wall Street в понедельник преобладала негативная динамика. Акции нефтяных и энергетических компаний корректировались на фоне коррекции цен на нефть на 0,8%, так же так давили на рынок вниз котировки компаний розничного сегмента.

• Давление на потребительские бумаги оказали в большей степен новости от Amazon.com Inc (-1,2%), который квартал за кварталом отчитывается слабее.

• Несмотря на то, что в рамках основной торговой сессии акции потокового видео сервиса Netflix скорректировались на 1,6%, после торгов, вслед за публикацией квартального отчета, а постмаркете его котировки взлетели более чем на 20%. Netflix стал причиной роста фьючерсов на американские индексы на премаркете во вторник.

• Акции мирового лидера по производству игрушек Hasbro Inc (+7,4%), взмыли вверх, после сильного квартального отчета о продажах, благодаря успеху их новой куклы Disney Princess.

• Bank of America Corp (+0,3%) впервые за три месяца продемонстрировал в своем отчете динамку роста прибыли.

DOW: -0,29%

DOW: -0,29%

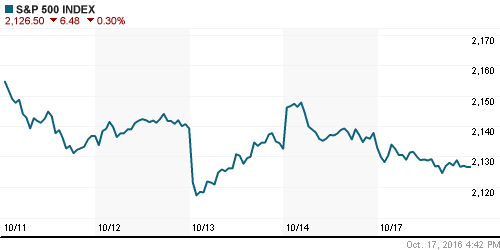

S&P500: -0,30%

NASDAQ: -0,27%

Pre-Market: +0,47%

Pre-Market: +0,47%

Европа:

• После умеренной коррекции в понедельник (вслед за провальными отчетами Pearson и Marine Harvest), сегодня в Европе рост благодаря сырьевым компаниям. На текущий момент индекс STOXX Europe 600 Basic Resources вырос более чем на 2%. Так же позитивная динамика продолжается по акциям европейских банков.

• На негативной территории выделяются акции французской компании контроля и сертификации Bureau Veritas (-4,5%), после того, как компания сократила свой прогноз по прибыли на 2016 год, из-за снижения активности ее основных клиентов – нефтяных компаний.

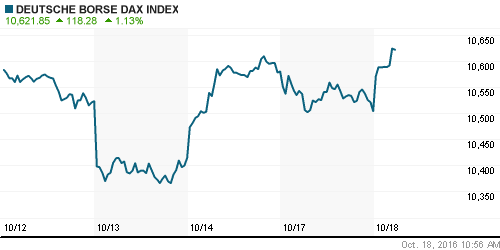

DAX: +0,76%

FTSE 100: +0,97%

Азия:

• В Японии лучше рынка сегодня были акции компаний из сектора недвижимости и строительства.

• В Австралии в сентябре зафиксирован рост продаж автомобилей на 2,5% г/г.

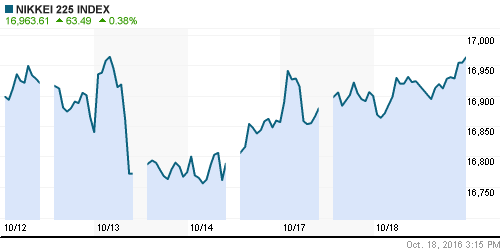

Nikkei-225 (Japan): +0,38%

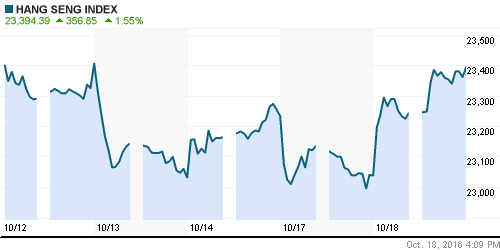

Hang Seng Index (Hong Kong): +1,52%

SSE Composite Index (China): +1,40%

BSE SENSEX (India): +1,48%

Развивающиеся рынки:

• Российский рынок акций остается аутсайдером среди рынков развивающихся стран.

BRIC: -0,25%

MSCI EM: -0,26%

MSCI EM Eastern Europe: -0,40%

MSCI EM Latin America: +0,87%

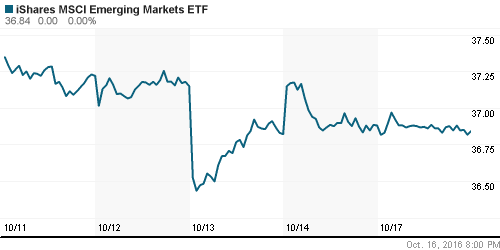

iShares MSCI Emerging Markets (EEM): -0,11%

Market Vectors Russia SBI (RSX): -0,98%

АДР (на торгах в США):

• По итогам торгов российскими АДР на NYSE в пятницу, мы видим смешанную в целом нейтральную динамику.

MBT – Mobile TeleSystems ADR: 0,00%

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: -1,42%

OGZPY – GAZPROM ADR: -0,59%

NILSY – NORILSK ADR: -1,76%

Нефть, энергия, сырьевые товары, драгоценные металлы:

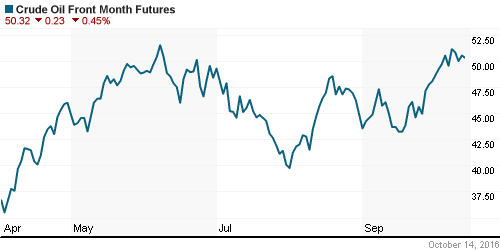

• Экспорт нефти из Ирана достиг пятилетнего максимума.

• Между тем во вторник мы видим игру на повышение, на фоне спекуляций на том, что перед отопительным сезоном спрос на топливо будет расти, и складские запасы сокращаться.

• Цена на уголь находится в стадии бума роста. О причинах см. в статье Reuters.

NYMEX Crude Oil (Brent) сегодня: 50,44 $/bbl (+1,0%)

FOREX и валютный рынок:

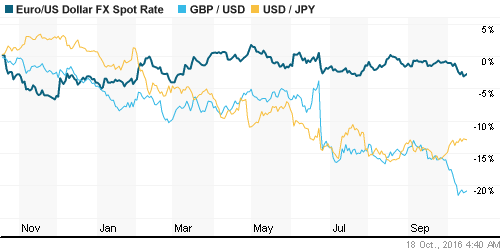

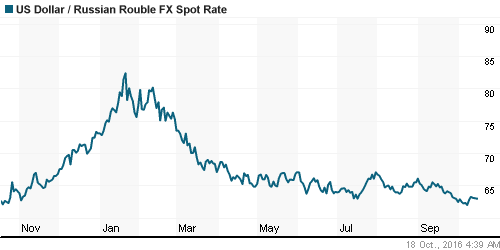

• На фоне остающихся высокими цен на нефть, рубль сегодня вновь укрепляется.

• На мировом валютном рынке консолидация, кросс-курсы второй день сохраняют сложившийся паритет.

Ликвидность:

• Индикаторы ликвидности стабильны.

MosPrime Rate (over night): 10,56%

Экономический календарь (время мск.):

11:30 Индекс потребительских цен в Великобритании

11:30 Индекс цен на жильё в Великобритании

15:30 Объём продаж в производственном секторе Канады

15:30 Индекс потребительских цен в США, м/м

17:00 Индекс деловой активности на рынке жилья США

Новости:

Внутренний новостной фон оценивается как позитивный. На фоне соглашений подписанных в выходные между Россией и Индией.

Настроения на рынке:

• Активность внутренних инвесторов остается низкой.

Технически (тренды):

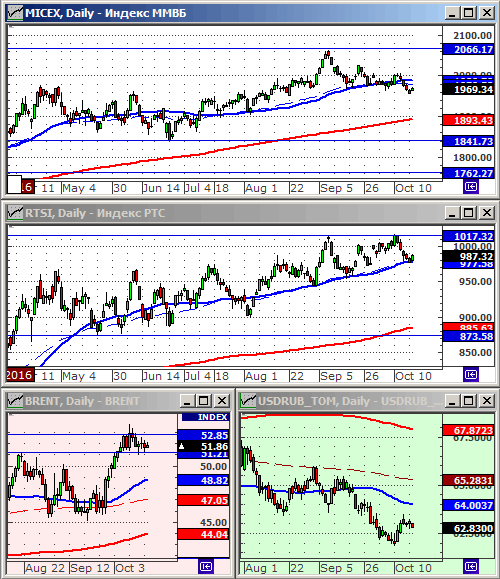

• Краткосрочно: Индекс ММВБ пробил поддержку по МА50. Индекс РТС “отскакивает” от МА50.

• Среднесрочно: Индексы РТС и ММВБ пока еще находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Нет комментариев

на “Баланс сигналов на вторник нейтральный.”

Подписка на комментарии к этому посту по Atom/RSS.