RSS статьи

RSS статьи

Ожидания

• Вчера началась новая волна притока спекулятивных активов на развивающиеся рынки. Растут валюты, акции и облигации. Россия один из бенефициаров этой истории. Причиной притока капитала стала серия слабых экономических данных по США, которая разочаровала инвесторов, и все больше крепила их в мысли, что нулевая доходность на развитых рынках США, Европы, Японии – похоже, навсегда, в отличие от развивающихся экономик Индии, Китая, Бразилии, России, и т.д., удерживающих высокие ставки на капитал.

• При всем при этом позитиве, из-за возросшей волатильности, прогнозировать краткосрочную внутридневную динамику по российскому рынку акций не представляется возможным. Разворот может быть в любой момент – например сегодня в среду – часто разворотный для рынка день.

• Дополнительные риски создают локальные новости, о новом пакете санкций наложенных США на Россию, а так же после новых сведений о растущем дефиците российского госбюджета.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции: Сургутнефтегаз (пр.), Яндекс, Московская биржа, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия, Магнит, Дикси Групп, Лента, Русал.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

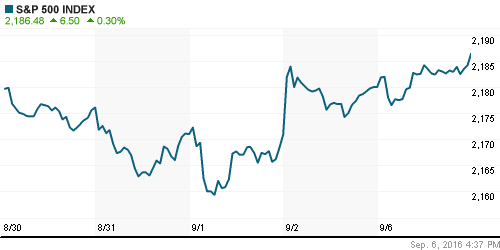

• После трехдневных выходных, индексы DOW и SP500 закрылись немного выше пятничных значений, однако индекс NASDQ закрылся на своем историческом максимуме.

• Индекс активности в сфере услуг (The Institute for Supply Management’s index of non-manufacturing activity) упал с 55,5 в предыдущем месяце до 51.4 пунктов в августе, что стало минимальным значением с февраля 2010 года.

• Более слабые, чем ожидались статданные по сектору услуг США, вышедшие во вторник, стали поводом к ожиданиям, что ФРС не будет торопиться с повышением учетной ставки. На этом снизились акции банков (-0,2% по отраслевому индексу), и выросли акции коммунальных компаний на 1,1% (по отраслевому индексу).

• Несмотря на то, что цены на нефть снижались, индекс энергетических компаний вырос на 1.5%, после того, как распространилась информация о том, что Enbridge (+3,85%) выиграла аукцион по покупке Spectra Energy (+13,42%) за $28 млрд.

• В центре внимания были бумаги американского производителя военных транспортёров Navistar, акции которой выросли на 40.7%, после того как Volkswagen заключил контракт на поставку ей двигателей, в обмен на пакет в 16,6% её акций.

• Другое событие. Акции Cepheid выросли на 52.6% за сессию, после того, как эта компания, занимающаяся медицинской диагностикой, согласилась на её поглощение конкурирующей компанией Danaher (-2,08%) за $4 млрд.

DOW: +0,25%

DOW: +0,25%

S&P500: +0,30%

NASDAQ: +0,50%

Pre-Market: +0,03%

Pre-Market: +0,03%

Европа:

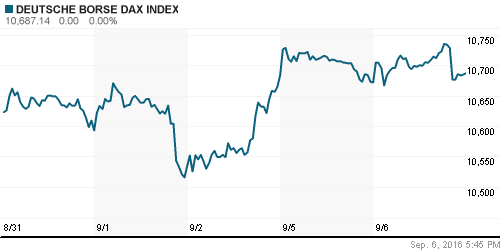

• В Европе не было вчера такого же оптимизма, как на биржах Северной Америки. EURO STOXX 600 index потерял 0.3%.

• Под давлением продавцов остаются акции банков, доходность которых подрывается низкими процентными ставками. Кроме того, на сектор повлияли новости от французской платежной системы Ingenico Group (-13,6%), которая резко понизила прогноз продаж из-за снижения спроса на ее услуги в Северной и Южной Америке.

• Голландский производитель удобрений OCI (-6,9%) так же разочаровал инвесторов, своими плохими результатами продаж в первом полугодии.

• Позитивной историей стала “голубая фишка” из немецкого индекса DAX. Медицинская компания Fresenius SE (+6.4%) заявила о покупке крупнейшей испанской частной госпитальной сети Quironsalud за €5.76 млрд.

DAX: +0,14%

FTSE 100: -0,78%

FTSE 100: -0,78%

Азия:

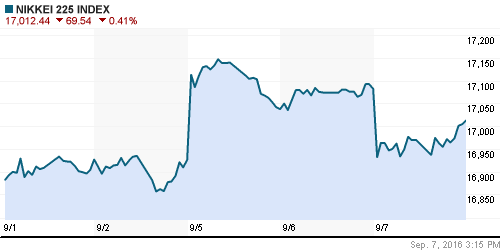

• На бирже в Токио (Япония) снижение, на фоне новой волны укрепления курса йены к доллару сегодня. Акции экспортеров были под давлением продавцов: Toyota Motor (-1.3%), Panasonic (-2.3%), Hitachi (-1.4%), … Банки так же Mitsubishi UFJ Financial Group (-2.7%), Mizuho Financial Group (- 1.8%). Так же как и во всем мире, защитными активами стали японские utility, в том числе Tokyo Electric Power (+1.4%), Kansai Electric Power (+2.4%). А так же акции строительных компаний Taisei Corp (+2.3%), Kajima Corp (+0.4), и т.д.

• Между тем, широкий индекс MSCI Asia-Pacific вырос за два дня на 2,7%, в том числе сегодня на 0.4%, и обновил свой, более чем годовой, максимум.

• Растут акции Taiwan Semiconductor Manufacturing – основного поставщик комплектующих для Apple, перед тем как сегодня Apple представит свой новый iPhone 7 в Сан Франциско.

• Индийский индекс BSE Sensex обновил свой исторический максимум. В центре внимания покупателей акции автоконцерна Tata Motors, государственный индийский банк Axis Bank, и частный Yes Bank. ВВП Индии в этом году демонстрирует рост на 7,1%.

Nikkei-225 (Japan): -0,66%

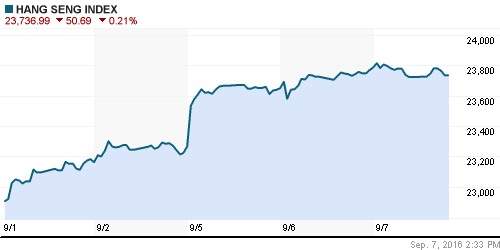

Hang Seng Index (Hong Kong): -0,27%

SSE Composite Index (China): +0,34%

BSE SENSEX (India): -0,02%

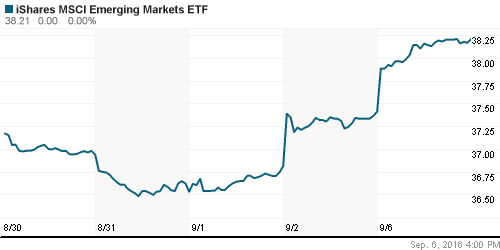

Развивающиеся рынки:

• Акции и валюты развивающихся рынков растут четвертый день подряд, после того, как слабые экономические данные по США, стали причиной спекуляций в отношении сценария поведения Федеральной Резервной Системы, которая теперь вряд ли поднимет процентную ставку в этом месяце. (Bloomberg)

BRIC: +1,9%

MSCI EM: +1,52%

MSCI EM Eastern Europe: +1,87%

MSCI EM Latin America: +1,69%

iShares MSCI Emerging Markets (EEM): +2,14%

Market Vectors Russia SBI (RSX): +2,53%

АДР (на торгах в США):

• АДР Мечела выросли во вторник на +16.36% на торгах в США.

• Другие российские расписки, так же неплохо выглядели. Особенно Газпром.

MBT – Mobile TeleSystems ADR: +1,47%

LUKOY – LUKOIL ADR: +2,92%

OGZPY – GAZPROM ADR: 4,84%

NILSY – NORILSK ADR: +2,84%

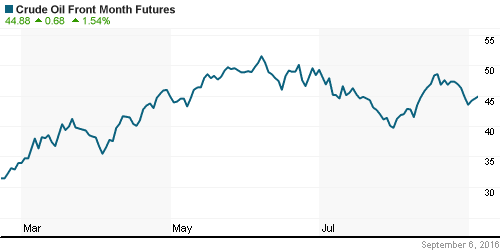

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Эксперты приходят к мнению, что на встрече ОПЕК в сентябре вновь не будет достигнут консенсус по сокращению добычи. Иран наращивает объемы, приближаясь к объемам экспорта, которык были у него до эмбарго. (Bloomberg)

NYMEX Crude Oil (Brent) сегодня: 44,93 $/bbl (+0,22%)

FOREX и валютный рынок:

• Как уже было сказано выше, валюты развивающихся рынков укрепляются, на фоне притока активов, вызванного неприемлемо низкими для инвесторов процентными ставками в США, Европе и Японии, и высокими в развивающихся экономиках.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка нет.

MosPrime Rate (over night): 10,56%

Экономический календарь (время мск.):

09:00 Объём промышленного производства в Германии

09:45 Торговый баланс Франции

10:30 Индекс цен на дома в Великобритании Halifax

11:30 Объём промышленного производства в Великобритании

17:00 Решение Банка Канады по процентной ставке

17:00 Прогноз ВВП Великобритании от NIESR

17:00 Выступление президента ФРБ Канзас-Сити Эстер Джордж

17:00 Число открытых вакансий на рынке труда США

21:00 Бежевая книга (стенограмма ФРС)

Новости:

Внутренний новостной фон оценивается как нейтральный.

• Новости выйдут позже. Отдельным дайджестом.

Настроения на рынке:

• Настроения по российскому рынку акций оцениваются, как позитивные.

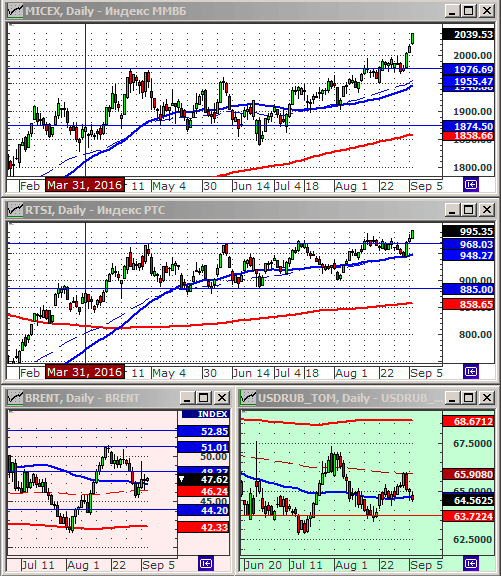

Технически (тренды):

• Краткосрочно: Индекс РТС “отскочил” от МА50 в качестве поддержки и развивает тренд роста. Индекс ММВБ ускорил рост и обновляет свои исторические максимумы.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Комментариев: 10

на “Оптимизм усиливается.”

Подписка на комментарии к этому посту по Atom/RSS.

1. деньги пошли на все развивающиеся рынки

2. риторика европейских лидеров резко поменялась в отношении России

3. если исходить из пункта 1 – то комоды могут тоже пойти при этом 1й пунк еще больше усилится

ps: что-то зреет или назрело… скоро мне кажется мы это узнаем. согласитесь, что не просто при такой невнятной динамике не нефть происходит то, что мы видим

То что мы сейчас видим было задумано еще в январе.И называется шортокрыл.Который можно обьяснять риторикой, комодами,овоськами,ну и так далее по желанию.)))

Да не шортит ни кто по крупному Россию. Мелкие спекулянты только, после просмотра РБК.

Деньги бегут с запада к нам, в Тихую гавань.

Надоело в конец инвесторам приплачивать ФРСу за фактически отрицательную реальную процентную ставку.

И санкции их не удерживают уже ))

Вот то что газпром не шортят,верю.Поэтому он и сравнялся по капитализации со сбером.)

Админ прав: это западные деньги

Вот… уже мыслим…

А теперь основные причины, почему я считаю, что сейчас потоки пойдут в комоды:

1. Смена власти в USA. Есть у Трампа возможность выйграть или нет, но банкиры будут играть на опережение. Ибо куш можно сорвать конкретный.

2. ЦБ мира не могут разогнать инфляцию у себя именно по причине дешевой нефти. При Обаме это был большей частью полит.вопрос , думали что станком удастся – не выходит. А ставку то нужно поднимать, иначе системе п.ц светит.

Осталось только услышать, что фонд Рокфеллера снова вернулся в нефть и пазл сложится…

Наши ребята подняли сбер с 50 до 155 и теперь лохам с запада втюхают.Так им и надо!Да,onegin?)))

>А ставку то нужно поднимать

забудь про экономику, к ней уже возврата не будет, ну разве что через списание долгов, только вот сценарии сложно представляются

Cub, я бы со сбором был осторожен/ там дальше расти особенно не куда.

onegin,а поздно быть осторожным,не надо было его шортить)))Хотя приговор приведут в исполнение 16 сентября.А может и раньше.