RSS статьи

RSS статьи

Ожидания

• Вчера, из-за того, что на биржах США и Канады не было торгов, мировые финансовые рынки получили передышку.

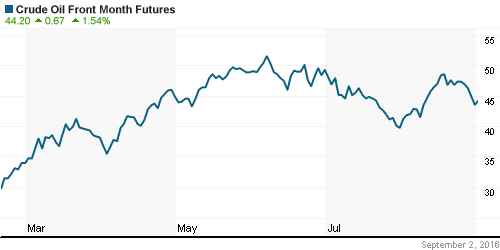

• Нефть отскочила не словесных интервенциях о партнерстве России и Саудовской Аравии по вопросу стабилизации цены на энергоносители. Однако, при детальном изучении события, дальше, чем создание рабочей группы по мониторингу, партнёрство пока не планируется. Вероятен откат цен на нефть вниз.

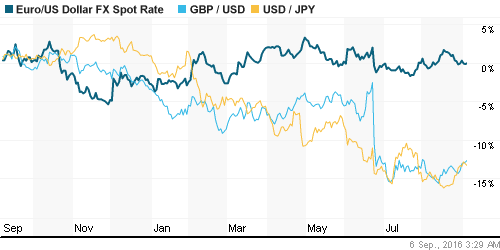

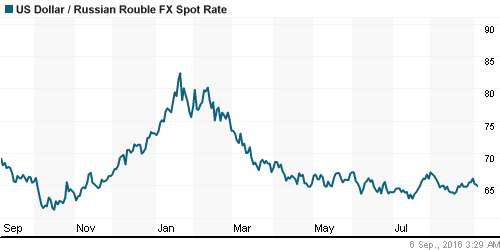

• Курс рубля к доллару и евро выглядит неадекватно сильным. Торгуется на уровне поддержки по МА50, при этом, если учитывать сезонность, то осенью следует ждать новую волну девальвации. Текущий курс видится выгодным для покупок валюты.

• Новостной экономический фон оценивается как умеренно позитивный. Сегодня много интересных статей. См. дайджест ниже по тексту.

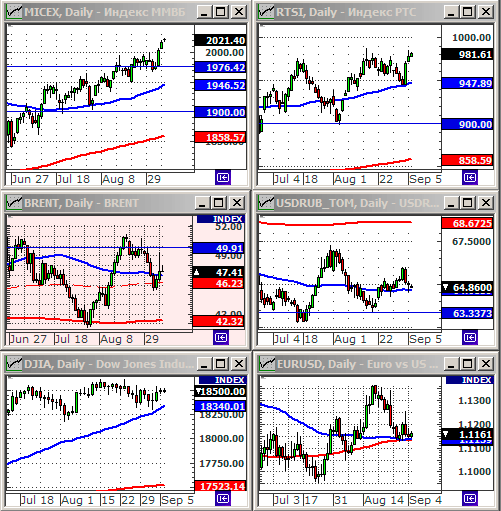

• Российский рынок акций оценивается как перекупленный. Вероятность коррекции/роста с горизонтом три недели равновероятная: 50/50.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции: Сургутнефтегаз (пр.), Яндекс, Московская биржа, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия, Магнит, Дикси Групп, Лента, Русал.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

• Торги в понедельник в США не проводились.

DOW: —

DOW: —

S&P500: —

NASDAQ: —

Pre-Market: +0,10%

Pre-Market: +0,10%

Европа:

• В Европе в понедельник были опубликованы индекс деловой активности (52,8 в августе, против 53,1 в июле), Индекс доверия инвесторов (5,6, против 4,2), и розничные продажи (+1,1% м/м и +2,9% г/г). В целом статистика умеренно позитивная.

• В центре внимания были акции швейцарского производителя программного обеспечения Temenos (+7,6%) после того, как Credit Suisse повысил по нему рекомендацию до “лучше рынка”.

• Лучше рынка были нефтяные компании, на фоне роста цен на нефть: Royal Dutch Shell (+1,3%), BP (+0.9%), …

• В аутсайдерах был банковский сектор. Котировки RBS и Lloyds потеряли 3.5%, и 2.1%, соответственно, после того, как аналитики Deutsche Bank понизили по обеим бумагам рекомендации, заявив, что ожидают негативную переоценку инвесторами стоимости британских акций, после ее решения о выходе из ЕС.

DAX: -0,11%

DAX: -0,11%

FTSE 100: -0,22%

Азия:

• Позитивный тренд сохраняется.

• Резервный Банк Австралии своим сегодняшним решением оставил учетную ставку неизменной на уровне 1.5%.

Nikkei-225 (Japan): +0,26%

Hang Seng Index (Hong Kong): +0,46%

SSE Composite Index (China): +0,49%

BSE SENSEX (India): +1,02%

Развивающиеся рынки:

• Латиноамериканские рынки, торговавшиеся вчера последними, продемонстрировали негативную динамику, что может быть сигналом к коррекции по остальным разивающимся рынкам сегодня.

• Суверенные долги развивающихся стран могут достигнуть $125 млрд по итогам года. (Ведомости)

BRIC: +0,85%

MSCI EM: +1,11%

MSCI EM Eastern Europe: +1,23%

MSCI EM Latin America: -0,26%

iShares MSCI Emerging Markets (EEM): —

Market Vectors Russia SBI (RSX): —

АДР (на торгах в США):

• Торгов в США не было.

MBT – Mobile TeleSystems ADR: —

LUKOY – LUKOIL ADR: —

OGZPY – GAZPROM ADR: —

NILSY – NORILSK ADR: —

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Россия и Саудовская Аравия на саммите “Большой двадцатки” в Китае договорились о совместных действиях для стабилизации рынке нефти. Пока речь идет лишь о создании рабочей группы для изучения ситуации. Эта новость поддерживает нефтяные котировки второй день.

NYMEX Crude Oil (Brent) сегодня: 45,38 $/bbl (+2,12%)

FOREX и валютный рынок:

• Курс рубля, стабилен, торгуется в середине диапазон консолидации: держится на уроне МА50 на графике RUBUSD и EURUSD.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не зафиксировано.

MosPrime Rate (over night): 10,57%

Экономический календарь (время мск.):

08:45 ВВП Швейцарии

09:00 Объём промышленных заказов в Германии

10:15 Индекс потребительских цен в Швейцарии

11:10 Индекс деловой активности в розничном секторе еврозоны

12:00 ВВП еврозоны

12:00 Аукцион по размещению 10-летних государственных облигаций Великобритании

17:00 Индекс деловой активности в непроизводственном секторе США

19:15 Выступление главы Швейцарского Национального Банка Томаса Джордана

Новости:

Внутренний новостной фон оценивается как нейтральный.

• Минфин выступил за сохранение нормы выплаты дивидендов на уровне 50% для госкомпаний на последующие годы. (РИА Новости)

• Сельское хозяйство в России переживает подъем … (РИА Новости)

• Граждане живут в долг и надеются на лучшее. (КоммерсантЪ)

• Держатели дефолтных евробондов транспортной группы FESCO предлагают ей продать пакет “Трансконтейнера” (24,1%) (КоммерсантЪ)

• В течение ближайших двух лет “Дикси” увеличит число прямых контрактов с поставщиками в два раза. (КоммерсантЪ)

• Восточно-Крымская фондовая компания – единственный профучастник из Крыма – сдал свою брокерскую лицензию (КоммерсантЪ)

• В августе чистый приток средств в розничные ПИФы превысил 1 млрд руб. (КоммерсантЪ)

• С рынка уйдут 700 микрофинансовых организаций. (КоммерсантЪ)

• Добыча «Башнефти» через 15 лет должна вырасти почти в 2 раза. (Ведомости)

• Инфляция в августе снизилась до менее чем 7%. (Ведомости)

Настроения на рынке:

• Настроения по российскому рынку акций оцениваются, как умеренно позитивные.

Технически (тренды):

• Краткосрочно: Индекс РТС “отскочил” от МА50 в качестве поддержки. Индекс ММВБ обновляет свои исторические максимумы.

• Среднесрочно: Индексы РТС и ММВБ удержались в своем среднесрочном восходящем коридоре.

• Долгосрочно: Сформировался растущий тренд.

Комментариев: 4

на “Оптимизм сохраняется. Его причины не очевидны.”

Подписка на комментарии к этому посту по Atom/RSS.

Минфин продолжает сливать резервный фонд, деньги через банки прямиком льются на биржу, думается в этом причины “оптимизма”)

Валюту резервов ЦБ вроде напрямую выкупает на свой баланс. Не влияет на ценообразование на бирже.

теперь драйвером может газпром выступить

Узко смотрите. Бразы вышли за 60к.ЕМ дружно растут. В чем причина? А посмотрите на м2 USA.

https://fred.stlouisfed.org/series/M2

На очереди- ралли в комодах.