RSS статьи

RSS статьи

Ожидания

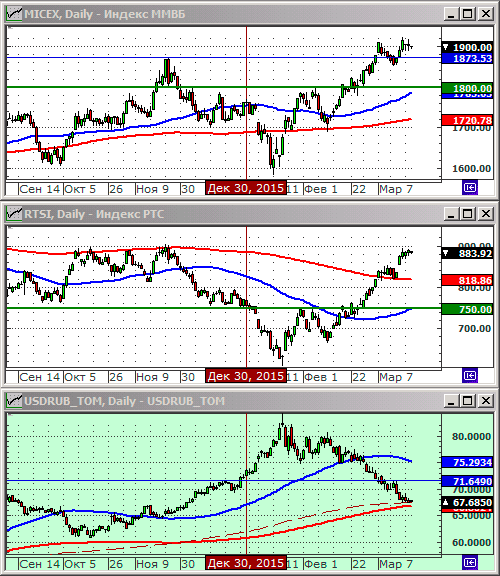

• Индексы РТС и ММВБ балансируют на уровне сопротивления, между двумя сценариями: или пробитием уровня и дальнейшим взрывным ростом, или же коррекцией на 10-15%. На реализацию одного из двух этих сценариев остался месяц, так как в мае, на рынок приходит сезонный спад.

• Рыночные сигналы на среду оцениваются, как нейтральные, сбалансированные.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать доллар за рубли по курсу 68-69. Покупать акции: Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С Инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

Америка:

• На Wall Street индексы показали разнонаправленные итоги.

• Хуже рынка были акции потребительского и телекоммуникационного сектора. Однако, их компенсировали покупки в ценных бумагах компаний здравоохранения.

• На террористические акты в Брюсселе, падением отреагировали акции круизных компаний Carnival (-2.1%), Caribbean (-2.9%), а так же туристических вэб-порталов Expedia (-1.8%) и Priceline (-2,31%).

• Акции Apple (+0,8%) компенсировали негативные настроения, вытянув технологический индекс NASDAQ в зеленую зону.

DOW: -0,23%

DOW: -0,23%

S&P500: -0,09%

S&P500: -0,09%

NASDAQ: +0,27%

NASDAQ: +0,27%

Pre-Market: -0,17%.

Европа:

• После терактов в Бельгии, закономерно, хуже рынка были акции туристических и развлекательных компаний. А вместе с ними и компаний сегмента лакшири, на опасениях, что меньшее количество туристов снизит и их объемы продаж: акции LVMH и L’Oreal потеряли 1.1% и 3.4%, соответственно.

• Акции Renault (+3%) и Vivendi (+3%) росли, после того, как по ним были повышены рекомендации авторитетном блоге Live Markets blog on Eikon

• Лидером был технологический сектор, после новостей о том, что софтверная компания Micro Focus (+4.8%), покупает американскую Serena Software.

• Из макроэкономических новостей, порадовали инвесторов данные о росте индексов настроений в деловых кругах Европы, и особенно Германии.

DAX: +0,42%

FTSE 100: -0,65%

Азия:

• Торги в Азии сегодня проходят смешанно. Негативные настроения от террористических актов в Европе компенсируются улучшившимися макрокосмическими индикаторами.

Nikkei-225 (Japan): -0,28%

Hang Seng Index (Hong Kong): -0,56%

SSE Composite Index (China): -0,08%

BSE SENSEX (India): -0,28%

Развивающиеся рынки:

• Развивающиеся рынки в последние дни демонстрируют динамику лучше общемировой. Индекс MSCI emerging market index .MSCIEF торгуется возле своих исторических максимумов, которые он более чем на 20% обновил в январе, после семилетнего провала.

• Центробанк Китая обеспокоен высоким корпоративным долгом. Который достиг 160% ВВП. (Ведомости)

BRIC: +0,01%

MSCI EM: +0,18%

MSCI EM Eastern Europe: +0,40%

MSCI EM Latin America: +0,38%

iShares MSCI Emerging Markets (EEM): -0,23%

Market Vectors Russia SBI (RSX): +0,42%

АДР (на торгах в США):

• По российским АДР нейтральная смешанная динамика.

MTL – Mechel ADR: -2,16%

MBT – Mobile TeleSystems ADR: +0,99%

LUKOY – LUKOIL ADR: -1,42%

OGZPY – GAZPROM ADR: +0,46%

NILSY – NORILSK ADR: +0,87%

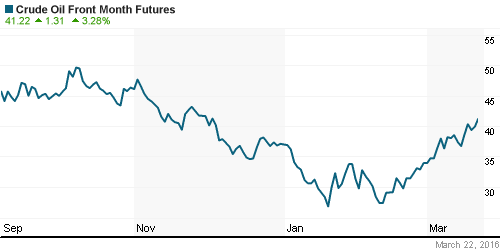

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефть корректируется, после того как American Petroleum Institute (API) сообщил, что складские запасы сырой нефти выросли еще на 9 млн баррелей до рекордного максимума 532 млн.

• Саудовская Аравия готова заключить с другими нефтепроизводителями соглашение о замораживании добычи даже без участия в нем Ирана, сказал Financial Times высокопоставленный представитель одной из стран ОПЕК. (Ведомости)

NYMEX Crude Oil (Brent) сегодня: 41,35 $/bbl (-1,05%)

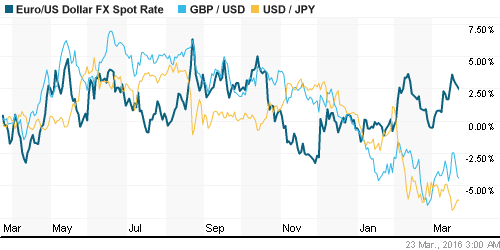

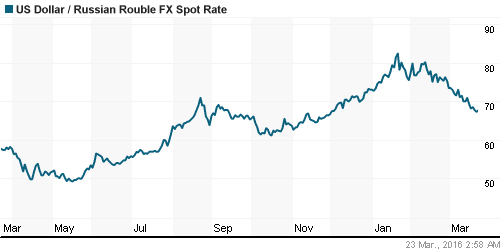

FOREX и валютный рынок:

• Курс рубля торгуется на уровень поддержки по ЕМА200 (своём среднегодовом значении)

• На международном FX рынке в среднесрочном и краткосрочном таймфрейме – консолидация.

Ликвидность:

• Опустились ниже 11% овернайт ставки на рынке МБК. Ликвидность избыточная.

MosPrime Rate (over night): 10,97%

Экономический календарь (время мск.):

13:00 Индекс экономических ожиданий в Швейцарии ZEW

15:40 Выступление президента Бундесбанка Йенса Вайдманна

16:00 Выступление президента ФРБ Сент-Луиса Джеймса Булларда

16:00 Индекс опережающих экономических индикаторов Китая

17:00 Продажи новых домов в США

17:00 Ежеквартальный экономический отчёт Национального Банка Швейцарии

17:00 Индекс настроений в деловых кругах Бельгии

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как смешанный, и умеренно негативный.

• Новости про Аптеки 36,6. (Ведомости)

• Страны Персидского залива будут вынуждены выйти на долговые рынки – из-за того, что цены на нефть в ближайшие два года будут оставаться на низком уровне, бюджетный дефицит этих стран может достичь $270 млрд, предупредило рейтинговое агентство Moody’s. В этом году оно уже понизило рейтинги Бахрейна и Омана, а в конце мая должно принять решение по кредитоспособности остальных четырех стран Совета сотрудничества арабских государств Персидского залива (ССАГПЗ) – Саудовской Аравии, ОАЭ, Катара и Кувейта. (Ведомости)

• Fitch: Налоги опаснее дешевой нефти для рейтингов российских компаний. Повышение налогов на добычу полезных ископаемых, предложенное Минфином, может снизить EBITDA более чем на 20%. (Ведомости)

Настроения на рынке:

• Настроения по внутреннему рынку оцениваются, как нейтральные.

Технически (тренды):

• Краткосрочно: Индекс РТС находится на уровне исторического сопротивления в районе 900 пунктов. Индекс ММВБ консолидируется в исторической зоне сопротивления в районе 1900 пунктов.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Комментариев: 12

на “На рынке сохраняется консолидация.”

Подписка на комментарии к этому посту по Atom/RSS.

1Китай перестраивает экономику под внутреннее потребление

2Крупнейшие корпорации (типа файзер) уже перевели или переводят производство из сша в другие страны

3 внешний долг сша – очередной рекорд уже около 20 трл$

ps: мне показалось или что-то нас ждет? и в этой связи как-то не очень верится в $

и иркутсэнерго началась игра! не пропустите

onegin-Китай это пытается лет так 10.Крупнейшие корпорации уже возвращают производство в США,если не переводят во Вьетнамы и Камбоджи,Китай уже слишком дорог.Внешний долг США волнует лузеров,которые с завидным постоянством вкладывают в этот долг.

Какое образование надо иметь, чтобы понять,что не величина долга имеет значение, а стоимость его обслуживания?

С 1971 года стоимость обслуживания долга,равнялась стоимости бумаги для печатного станка.А с развала СССР даже затрудняюсь оценить, сколько стоит листок бумаги с напечатанной цифрой долга.

http://rusvesna.su/recent_opinions/1458621028

Чуб, так в чем проблема? Печатные станки стоят в каждом монетном дворе независимых государств.Печатай и радуйся,отдавай долги.А лучше,не живи в долг.Не получается?Тогда надо признать, что зависим и не ссориться с тем, у кого занимаешь.

onegin-да, теперь понятно откуда вера(кроме веры у этого автора нет ничего).Предпочитаю классику,проверенную столетиями.Впрочем, это тема не финансового форума.

onegin -не обижайтесь,плиз. Меньше всего этого хотела.

Присоединюсь к Алене.

Стоимость долга относительно дешева. ПОКА. Но ставки начали расти. Как будет развиваться ситуация со ставками в США пока не прозрачно. Но если доходность по трежерсам будет составлять 5-7% – нагрузка на бюджет будет значительная. А так, конечно, госдолг США – как жена Цезаря…

Армагеднощики устраивают шабаш уже лет 8 как. Вспомним того же Авантюриста. ;) Уж на что убедительный был, чертяка.

На дневном графике нефти сформировалась разворотная комбинация “пологая вершина”, похоже теперь пойдём вниз по индексам. И какая кому разница, что там с американским бюджетом, кто его будет обслуживать, чем будут поднимать ставки? Своя рубашка, как говорится, ближе к делу. Видишь сигнал, хватай деньгу!

Alena, даже не думал) у каждого свое мнение.