RSS статьи

RSS статьи

Ожидания

• Вчерашнее неожиданное решение ЕЦБ о снижении ставки рефинансирования до нуля, привело участников рынка в смятение. Реакция рынка на эти изменения до сих пор остается не очевидной. Кроме того, риски увеличивает заседание ФРС, которое пройдет на следующей неделе 15-16 марта.

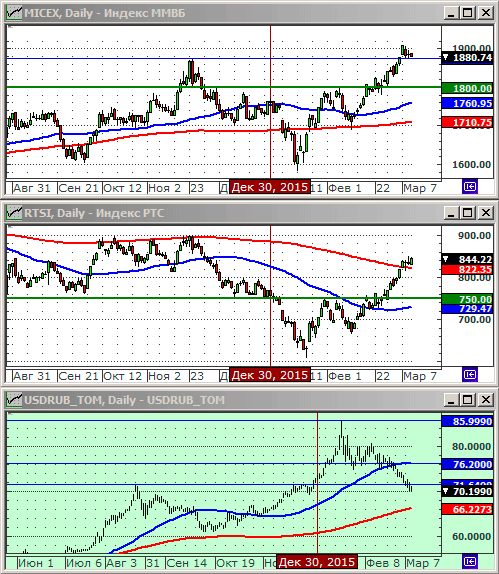

• По российскому рынку акций мы наблюдаем консолидацию вблизи локальных максимумов. Рынок оценивается, как перекупленный. Вероятный сценарий на несколько ближайших дней: коррекция или консолидация.

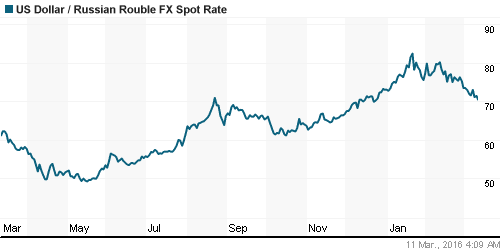

• На валютном рынке мы видим резко возросшую активность покупателей доллара за рубли, после того, как курс опустился к значимому техническому уровню поддержки 70 руб/usd.

• Текущие рыночные риски оцениваются как выше средних.

Рекомендации

• Дейтрейдерам / спекулянтам: Играть на понижение по фьючерсу на индекс РТС с целью 750.

• Позиционно: Покупать акции Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С Инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

Америка:

• Торги в четверг закончились с несущественными отклонениями. К замешательству привело неожиданное решение ЕЦБ. Опасения, что более низкие процентные ставки в Европе могут нанести ущерб банкам США и негативно повлиять на экспорт, приводя к девальвации евро, оказали давление на рынок.

• Вышли позитивные данные по рынку труда, где количество обращений за пособиями по безработице снизилось да неделю.

• На следующей неделе, 15-16 марта, ФРС проводит собрание комитета по открытым рынкам. Вероятно повышение ставки, что создает риски коррекции по рынку акций.

DOW: -0,03%

DOW: -0,03%

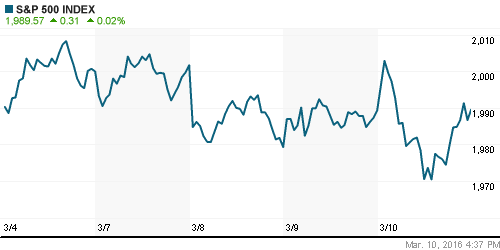

S&P500: +0,02%

NASDAQ: -0,26%

NASDAQ: -0,26%

Pre-Market: +1,00%.

Pre-Market: +1,00%.

Европа:

• ЕЦБ резко и неожиданно, своим вчерашним решением, нарастил меры стимулирования: обнулив ставку рефинансирования, снизив ставку по депозитам в ЦБ с минус 0,3 до минус 0,4%, и увеличив с 60 до 80 млрд евро объемы выкупа ценных бумаг с открытого рынка. Дополнительная поддержка со стороны ЕЦБ потребовалась из-за проблем в мировой экономике. Восстановлению экономики еврозоны мешает слабый спрос на развивающихся рынках, признал Драги, а также недостаточно активные финансовые реформы.

• С рекордными чистыми убытками закончил второй год подряд крупнейший поставщик электроэнергии Германии E.ON. В 2015 потери удвоились и составили 7 млрд евро – на полмиллиарда больше, чем рассчитывали эксперты. В прошлом году E.ON пришлось списать 8,8 млрд евро потерь, связанных с убыточными электростанциями. К тому же компания находится в процессе дорогостоящей реструктуризации – разделения генерирующих мощностей и бизнеса по продаже энергии. Традиционные немецкие энегокомпании вынуждены форсированно увеличивать долю альтернативной энергетики, так как Германия собирается отказаться от использования атомных электростанций. (Евроньюс)

• Решение ЕЦБ привело к резкой коррекции на биржах Европы в четверг. Однако, в пятницу с открытием рынка европейские биржевые индексы восстановились.

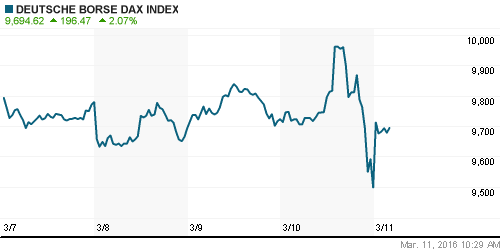

DAX: +2,18%

FTSE 100: +1,58%

Азия:

• Торги на рынках Азии в пятницу демонстрируют умеренно позитивную динамику. Трейдеры еще не определились, как реагировать на вчерашнее решение ЕЦБ.

• Опасения из-за оттока капитала из Китая преувеличены. Главные причины – сворачивание операций carry trade и погашение долларовых займов, пришли к выводу в BIS. (Ведомости)

• Китайский экспорт продолжает падать рекордными темпами. (Ведомости)

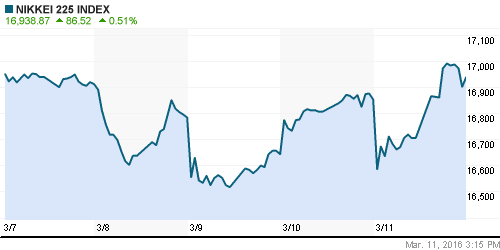

Nikkei-225 (Japan): +0,51%

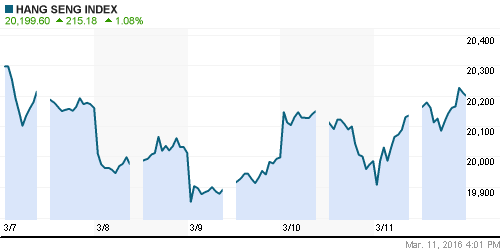

Hang Seng Index (Hong Kong): +1,08%

SSE Composite Index (China): +0,20%

BSE SENSEX (India): +0,23%

BSE SENSEX (India): +0,23%

Развивающиеся рынки:

• Индикаторы российского рынка демонстрируют динамику существенно хуже, чем развивающиеся площадки в целом.

BRIC: +0,05%

MSCI EM: +0,39%

MSCI EM Eastern Europe: -0,09%

MSCI EM Latin America: +0,90%

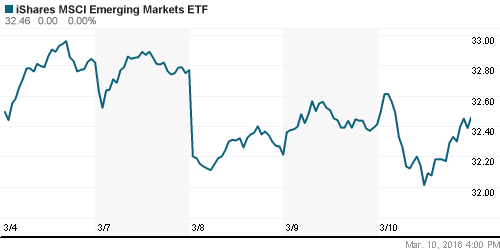

iShares MSCI Emerging Markets (EEM): +0,15%

Market Vectors Russia SBI (RSX): -1,07%

АДР (на торгах в США):

• В российских АДР, на американской сессии, были продажи по всему фронту.

MTL – Mechel ADR: -1,58%

MBT – Mobile TeleSystems ADR: -5,70%

LUKOY – LUKOIL ADR: -2,84%

OGZPY – GAZPROM ADR: -1,94%

NILSY – NORILSK ADR: -2,27%

Нефть, энергия, сырьевые товары, драгоценные металлы:

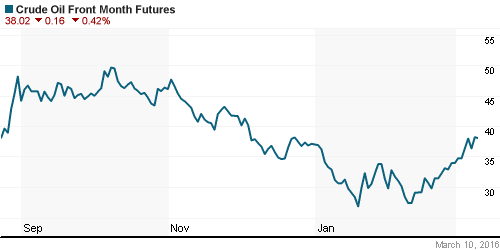

• Нефтяные котировки последние два дня консолидируются. Высокие ожидания в отношении встречи стран экспортеров нефти, запланированной на 20 марта в Москве. Однако. Президент Ирана Рухани сказал, что Тегеран должен восстановить свою долю на мировом рынке нефти, прежде чем участвовать в любой сделке ограничения поставок.

• В США сохраняется тенденция на рост складски запасов нефти.

• О ситуации со складскими запасами читайте в статье Reuters >

NYMEX Crude Oil (Brent) сегодня: 40,68 $/bbl (+1,57%)

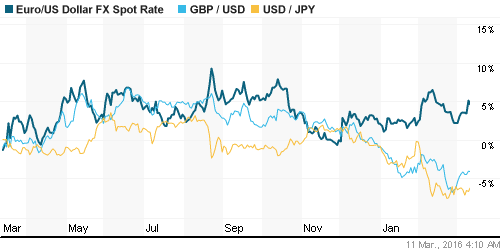

FOREX и валютный рынок:

• Обзор ситуации по курсу рубля. (Ведомости)

Ликвидность:

• Ставки на МБК стабильны.

MosPrime Rate (over night): 11,08%

Экономический календарь (время мск.):

10:00 Индекс потребительских цен в Германии

12:00 Объём промышленного производства в Италии

12:30 Торговый баланс Великобритании

12:30 Ожидания потребителей Великобритании по инфляции

12:30 Объем производства в строительном секторе Великобритании

16:30 Уровень безработицы в Канаде

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как смешанный, умеренно негативный.

Дайджест новостей уже опубликован сегодня ранее > http://www.plan.ru/?p=19941

Настроения на рынке:

• Настроения по внутреннему рынку оцениваются, как смешанные, нейтральные.

Технически (тренды):

• Краткосрочно: Индекс РТС торгуется на уровне сопротивления по МА200, а индекс ММВБ находится в исторической зоне сопротивления в районе 1900-2000 пунктов.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Текущие рыночные риски выше средних.”

Подписка на комментарии к этому посту по Atom/RSS.