RSS статьи

RSS статьи

Ожидания

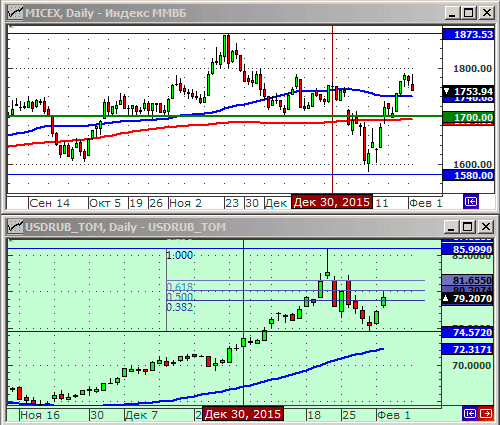

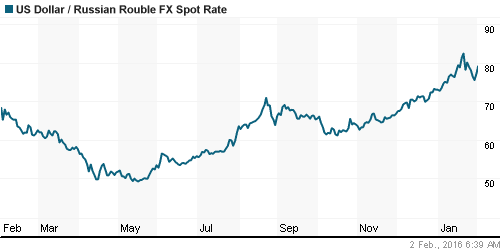

• Техническая перекупленность, плохой новостной фон и новая волна снижения цен на нефть оказывают давление на курс рубля и рынок акций.

• По Индексу ММВБ вероятна коррекция до уровня 1700 пунктов

• Снижение курса рубля видится до значения 81,5 к доллару.

Рекомендации

• Дейтрейдерам / спекулянтам: На понижение по фьючерсам на индексы ММВБ и РТС.

• Позиционно: Покупать акции Уралкалий, Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ.

• С Инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

Америка:

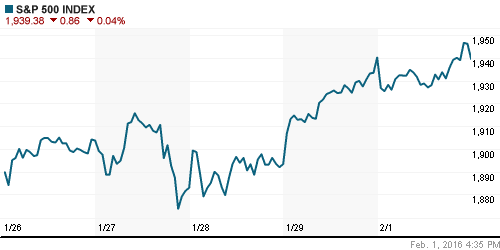

• Американский рынок был в понедельник под разнонаправленными сигналами.

• Поддержку обеспечили акции Facebook (+2,75%), Alphabet (+1,24%) и Twitter (+6,60%)

• Уже после торгов, после отчета, акции Alphabet выросли на 9% и компания обогнала Apple по рыночной капитализации, став самой дорогой в мире.

• В целом же, давление оказывали слабые экономические новости из Китая.

DOW: -0,10%

DOW: -0,10%

S&P500: -0,04%

S&P500: -0,04%

NASDAQ: +0,14%

NASDAQ: +0,14%

Pre-Market: -0,95%.

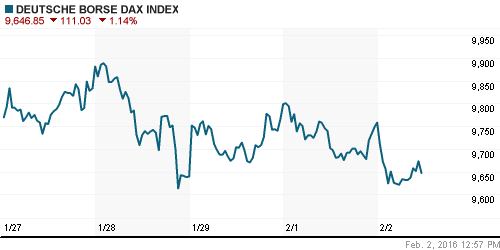

Европа:

• Индекс менеджеров по закупкам упал в январе с 53,2 до 52,3 пункта. Объем заказов практически не растет и предприятия стран еврозоны вынуждены снижать цены, чем еще больше замедляют инфляцию. В декабре инфляция в еврозоне выросла на 0,4%, при целевом показателе Европейского ЦБ в 2%.

• Акции BP (-7,3%) в лидерах снижения, после того, как компания продемонстрировала крупнейшие убытки за последние 20 лет.

• Так же как и акции швейцарского банка UBS падают более чем на 7%, после новостей о резком оттоке средств из фондов находящихся под его управлением.

• Акции крупнейшей мировой горнорудной компании BHP Billiton снижаются на 4.8%, после того, как Standard & Poor’s понизило его кредитный рейтинг и высказала опасения о дальнейшем ухудшении его способности генерировать наличные. Сам же BHP планирует сократить дивиденды, впервые за 15 лет.

DAX: -1,30%

FTSE 100: -1,58%

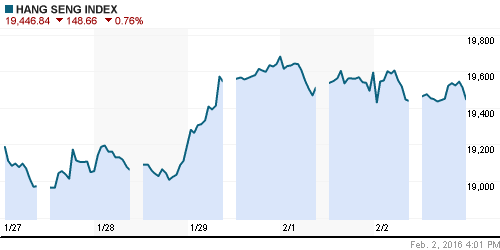

Азия:

• Японский рынок корректируется – инвесторы фиксируют прибыль – после двух дней активного роста на неожиданном решении Банка Японии понизить ставку.

• В Китае позитивная динамика на Шанхайской бирже была спровоцирована решением регулятора не снижать объемы интервенций для поддержки финансового рынка. А так же решением ЦБ Китая снизить курс юаня, для сохранения преимуществ в ценовой конкуренции на рынке.

• За обман 1 млн инвесторов в Китае арестовано руководство компании Ezubo. Власти считают ее финансовой пирамидой, укравшей $7,6 млрд. (Ведомости)

Nikkei-225 (Japan): -0,64%

Hang Seng Index (Hong Kong): -0,76%

SSE Composite Index (China): +2,26%

BSE SENSEX (India): -1,05

Развивающиеся рынки:

• Девять иранских банков получили доступ к SWIFT, после того, как порядка 30-ти иранских банков были отключены от нее в 2012 году в рамках введения международных санкций. Одновременно Иран заявил, что получил доступ к ранее замороженным активам на 100 млрд долларов в банках Китая, Индии, Японии, Южной Кореи и Турции.

• После лидерства в росте в течение 2-х недель, российский рынок акций вновь демонстрирует динамику слабее развивающегося сектора.

BRIC: -0,21%

MSCI EM: +0,05%

MSCI EM Eastern Europe: -1,28%

MSCI EM Latin America: +0,32%

iShares MSCI Emerging Markets (EEM): -0,95%

Market Vectors Russia SBI (RSX): +3,52%

АДР (на торгах в США):

• АДР Мечела продемонстрировали в пятницу феерический рост на 33%, а в понедельник откатились опять назад.

• И в целом по АДР доминировали сильные продажи.

•

MTL – Mechel ADR: -25,00%

MBT – Mobile TeleSystems ADR: +0,43%

LUKOY – LUKOIL ADR: -3,76%

OGZPY – GAZPROM ADR: -4,74%

NILSY – NORILSK ADR: -2,56%

Нефть, энергия, сырьевые товары, драгоценные металлы:

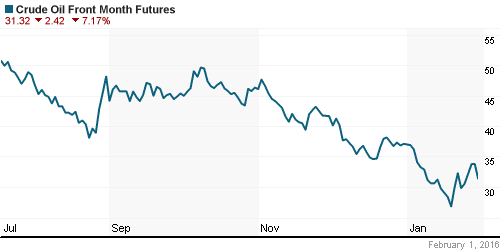

• Вновь резко падают цены на нефть, после того как аналитики Goldman Sachs выразили публично свое мнение, что маловероятны договоренности о скоординированных действиях России и ОПЕК по снижению добычи.

• А Минэнерго России сообщило, что добыча выросла до 10.88 млн баррелей в сутки в январе, против 10.83 в декабре.

• Запасы нефти на НПЗ в США продолжают расти, выросли на 4.7 млн баррелейдо рекордного объема 499.6 млн баррелей. Новые данные от API будут сегодня во вторник.

NYMEX Crude Oil (Brent) сегодня: 33,08 $/bbl (-3,39%)

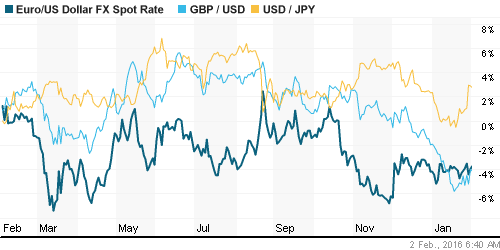

FOREX и валютный рынок:

• Курс рубля вновь под давлением спекулянтов, которые отыгрывают падение нефти, и новое военное обострение между Турцией и Россией.

• Хедж-фонды играют против юаня. (Ведомости)

Ликвидность:

• Ставки на МБК снижаются. За два дня минус 0,25 пп.

MosPrime Rate (over night): 11,11%

Экономический календарь (время мск.):

11:00 Изменение числа безработных в Испании

11:15 Розничные продажи в Швейцарии

11:55 Изменение числа безработных в Германии

12:00 Уровень безработицы в Италии

12:30 Индекс деловой активности в строительном секторе Великобритании

13:00 Индекс цен производителей еврозоны

13:00 Уровень безработицы в еврозоне

21:00 Выступление президента ФРБ Канзас-Сити Эстер Джордж

Продажи автомобилей в США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как смешанный.

• Производство стали в мире увеличится в 2016 г. всего на 0,15% … (Ведомости)

• Через 20 лет большая часть мяса на прилавках магазинов будет искусственно выращенным … (Ведомости)

• Аналитики “Сбербанк CIB” проанализировали, каким рискам подвергаются пенсионные накопления граждан в частных фондах. Выводы не успокаивают … (Ведомости)

Настроения на рынке:

• Новых покупателей на рынке пока нет.

Технически (тренды):

• Краткосрочно: Индекс ММВБ продемонстрировал быстрый рост выше МА200 и МА50. Вероятен технический откат к МА200 (-5%) до уровня 1700 пунктов.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Один комментарий

на “Развивается коррекция по индексам и курсу рубля”

Подписка на комментарии к этому посту по Atom/RSS.

Коррекция закончилась.Даже до поддержек не дошли.А кто ж перед ракетой продавать будет?Кого смогли,того отстопили.)))