RSS статьи

RSS статьиОжидания

• Активный рост российского рынка акций в течение последних двух недель, закономерно, должен закончиться коррекцией. Вероятная цель коррекции: 1700 пунктов по индексу ММВБ.

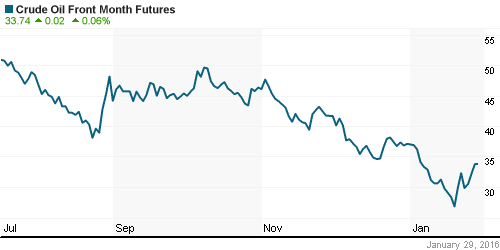

• К коррекции российских акций подталкивает и нефть, которая сегодня снижается после выхода слабых данных по бизнес-активности в Китае, и на опровержении, полученном от России и ОПЕК, что они вели переговоры о снижении добычи нефти.

Рекомендации

• Дейтрейдерам / спекулянтам: На понижение по фьючерсам на индексы ММВБ и РТС.

• Позиционно: Покупать акции Уралкалий, Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ.

• С Инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

Америка:

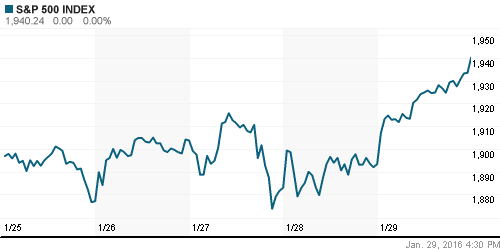

• Американские индексы в пятницу выросли на 2% на спекулятивных мотивах, после неожиданного решения Банк Японии понизить ставку до отрицательного значения для депозитов коммерческих банков находящихся у него.

• Акции Microsoft (+5.83%) были в лидерах роста, после публикации лучшего, чем ожидалось квартального отчета. Производители программного обеспечения были в пятницу в лидерах роста. Отраслевой S&P tech sector индекс +3.6%.

• Акци Xerox (+5.63%) оказались в центре внимания после новостей о том, что в его капитал вошел известный корпоративный рейдер-гринмейлер миллиардер Карл Икон (Carl Icahn).

• Хуже рынка были акции Amazon (-7.61%), из-за разочаровывающей отчетности.

DOW: +2,47%

DOW: +2,47%

S&P500: +2,48%

NASDAQ: +2,38%

Pre-Market: -0,60%.

Pre-Market: -0,60%.

Европа:

• Страны Европы выходят из экономического застоя, но с разной скоростью. Во Франции с октября по декабрь рост ВВП замедлился до 0,2% по сравнению с предыдущим кварталом, зато увеличился на 1,1% в годовом выражении (против 0,2% за тот же период 2014 года). Экономика “номер четыре” в еврозоне – испанская – развивается гораздо динамичнее: плюс 0,8% за тот же четвертый квартал. По итогам всего года ВВП прибавил 3,2%. (Евроньюс)

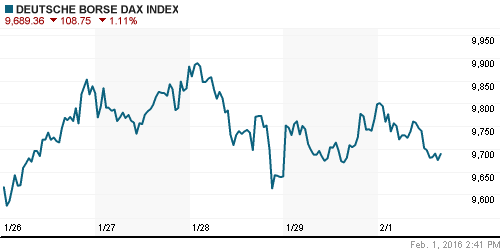

• Сегодня, в понедельник, 1 февраля 2016 г., европейские биржевые индексы корректируются. В лидерах снижения Nokia и Alcatel, которые падают на 10%, после новостей, что Nokia не удается урегулировать патентный спор с корейским конкурентом Samsung.

• Позитивной историей является сегодня итальянский банковский сектор, на новостях о том, что регулятор даст согласие на слияние Banca Popolare di Milano. Так же растут акции государственного испанского банка Bankia (+7.1%), после выхода хорошего отчета.

DAX: -0,73%

FTSE 100: -0,59%

Азия:

• Биржа в Токио продолжила отыгрывать сегодня пятничное решение Японского регулятора о понижении ставки по депозитам банков в ЦБ до отрицательного значения. Бенефициарами стали компании работающие в сегменте недвижимости: Mitsui Fudosan (+7.5%) и Sumitomo Realty & Development (+6.0%). Но котировки банков припали: акции Mitsubishi UFJ Financial Group, Sumitomo Mitsui Financial Group и Japan Post Bank потеряли от 5.5% до 8.0%.

• По Китаю вышли слабые показатели индекса деловой активности (PMI) на уровне 49.4, против 49.7 месяцем ранее.

Nikkei-225 (Japan): +1,98%

Hang Seng Index (Hong Kong): -0,45%

SSE Composite Index (China): -1,78%

BSE SENSEX (India): -0,18%

Развивающиеся рынки:

• Бразилия была в пятницу существенно лучше сектора.

BRIC: +3,06%

MSCI EM: +2,79%

MSCI EM Eastern Europe: +2,58%

MSCI EM Latin America: +4,44%

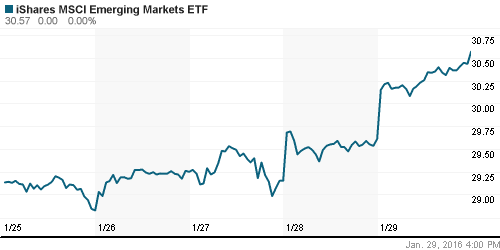

iShares MSCI Emerging Markets (EEM): +3,24%

Market Vectors Russia SBI (RSX): +1,90%

АДР (на торгах в США):

• АДР Мечела продемонстрировали феерический рост на 33% в пятницу.

•

MTL – Mechel ADR: +33,33%

MBT – Mobile TeleSystems ADR: -0,57%

LUKOY – LUKOIL ADR: +3,67%

OGZPY – GAZPROM ADR: +1,13%

NILSY – NORILSK ADR: -1,28%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефть корректируется после того, как и ОПЕК и Россия опровергли, что вели между собой переговоры о снижении добычи нефти. А так же на слабых экономических данных из Китая.

NYMEX Crude Oil (Brent) сегодня: 35,48 $/bbl (-1,42%)

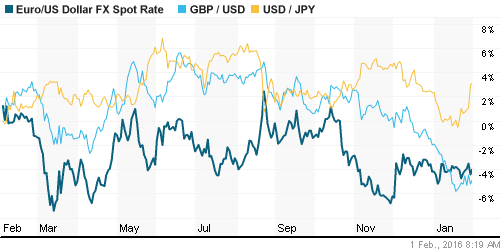

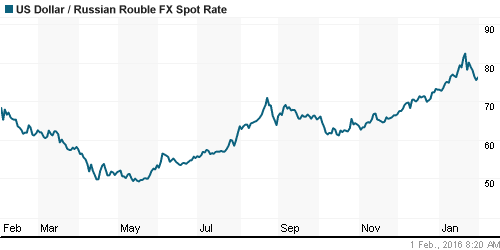

FOREX и валютный рынок:

• Курс рубля в пятницу консолидировался, а в понедельник снижается, на фоне коррекции цен на нефть.

Ликвидность:

• Совет директоров Банка России 29 января сохранил ключевую ставку на уровне 11%. (Ведомости)

• Ставки на МБК снизились. Показатели ликвидности улучшились.

MosPrime Rate (over night): 11,25%

Экономический календарь (время мск.):

11:15 Индекс деловой активности в производственном секторе Испании

11:30 Индекс деловой активности в производственном секторе Швейцарии

11:45 Индекс деловой активности в производственном секторе Италии

11:50 Индекс деловой активности в производственном секторе Франции

11:55 Индекс деловой активности в производственном секторе Германии

12:00 Индекс деловой активности в производственном секторе еврозоны

12:30 Индекс деловой активности в производственном секторе Великобритании

12:30 Число выданных разрешений на ипотечное кредитование в Великобритании

16:30 Личные расходы потребителей в США

16:30 Личные доходы потребителей в США

17:30 Индекс деловой активности в производственном секторе Канады

17:45 Индекс деловой активности в производственном секторе США

18:00 Расходы на строительство в США

18:00 Индекс цен в производственном секторе США

19:00 Выступление президента ЕЦБ Марио Драги

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как смешанный.

Внутренний новостной фон оценивается как смешанный.

• «Газпром» обнародовал план добычи на 2016 г. Он составляет около 480 млрд куб. м после 418,47 млрд куб. м, добытых в 2015 г. Данные приведены в презентации ко дню инвестора. На 2020 г. компания заявляет добычу в интервале от 450 млрд до 520 млрд куб. м, а в 2030 г. – 540–620 млрд куб. м. (Интерфакс)

• Ситуация в секторе минеральных удобрений. (Ведомости)

• Сценарии пенсионной реформы. (Ведомости)

• Программа приватизации: «Транснефть», «Ростелеком», «Роснефть», «Аэрофлот» … (Ведомости)

Настроения на рынке:

• Новых покупателей на рынке пока нет.

Технически (тренды):

• Краткосрочно: Индекс ММВБ продемонстрировал быстрый рост выше МА200 и МА50. Вероятен технический откат к МА200 (-5%) до уровня 1700 пунктов.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Один комментарий

на “Сохраняются сигналы к коррекции индексов на 2% … 5%.”

Подписка на комментарии к этому посту по Atom/RSS.

Есть ли какие-нибудь идеи по поводу потенциально приватизируемых компаний (средне-долгосрочно)?